この記事は2025年7月23日に配信されたメールマガジン「アンダースロー:石破首相が辞任した場合のシナリオは?」を一部編集し、転載したものです。

- 参議院選挙での自民党と公明党の連立政権の大敗を受けて、退陣を求める声が日増しに高まっており、石破首相が辞任する可能性が大きくなってきた。参議院の過半数の議席を失った。その後の世論調査でも、石破政権の支持率が急落した。衆議院選挙、都議会選挙、衆議院選挙と主要選挙で三連敗した石破首相が居座る憲政の常道に反する行為を、国民は許容していないとみられる。国民の生活の困窮にしっかり向き合うことができず、消費税率の引き下げに頑なに抵抗するなどした財政再建優先路線(緊縮財政)が支持を失った形だ。米国の相互関税と自動車関税は15%で交渉が着地し、25%となる最悪事態は免れた。対米交渉の一区切りも、石破政権の退陣を後押しするとみられる。

- 野党間では、国家安全保障、憲法改正、保守対リベラルの思想で違いが大きい。野党が連合して、政権交代が起きる可能性は小さく、引き続き、政権は自公が中心となるだろう。自公政権は3年後の次回の参議院選挙で大勝(78議席以上)しなければ政権を安定化させることはできず、案件ごとに野党の協力を求める現行の政権運営は持続的ではなく、自民党は新たな総裁の下、連立の拡大を模索することになるだろう。

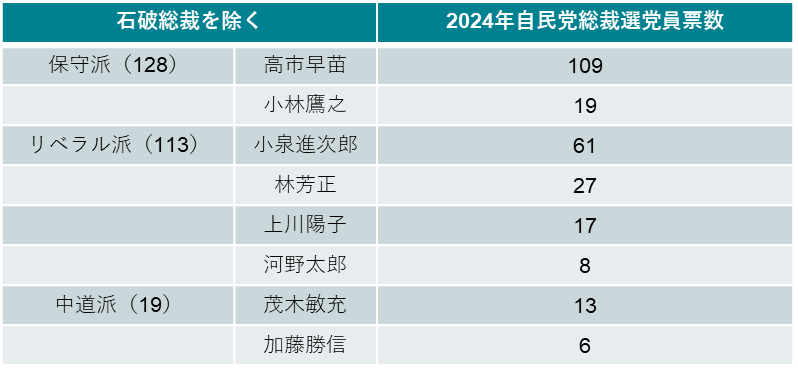

- リベラル派・財政健全化派であった石破総裁のアンチテーゼとして、国民の支持を取り戻すため、自民党の中の保守派・積極財政派が主導権を奪取するとみられる。前回の総裁選で党員票獲得数が最多であった高市元経済安保担当大臣が、麻生元首相、旧安倍派、茂木前幹事長などの非主流派の支持を得て、女性としては初の総裁となる可能性が高い。保守派・積極財政派が自民党の主導権を奪取した場合、リベラル派・財政健全化派である最大野党の立憲民主党との大連立は不可能となる。

- 連立の拡大を模索していく中で、現行の財政再建優先路線から積極財政路線に転換していくとみられる。積極財政に加えて、高圧経済の方針が加わり、日銀の利上げペースの後ずれの影響が及ぶだろう。秋の臨時国会では、家計を支援する大規模な経済対策を実施することになるだろう。そして、来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させることになるだろう。

- 結果として、プライマリーバランスの黒字化の目標は更に形骸化していくことになるだろう。プライマリーバランスの黒字化の目標は、減税を含めた財政政策による内需拡大と、防衛費の増額の障害となり、トランプ関税の交渉が滞る一つの原因となっていた。15%の相互関税と自動車関税は残り、外需には下押し圧力がかかり続けることになるが、十分な財政支出によって内需が拡大すれば、悪影響は相殺され、景気後退に陥るリスクは小さくなるだろう。内需拡大に転換しなければ、米国との貿易黒字を縮小することはできず、米国の関税がまた引き上げられるか、第二次プラザ合意に至り、大幅な円高となるリスクが残ってしまう。財政政策による内需の拡大と防衛費の増額も許容できる新しい財政規律の在り方が議論されていくだろう。1985年のプラザ合意後の円高不況で、外需依存から内需拡大に転換していったシナリオと同じである。

参議院選挙での自民党と公明党の連立政権の大敗を受けて、退陣を求める声が日増しに高まっており、石破首相が辞任する可能性が大きくなってきた。参議院の過半数の議席を失った。その後の世論調査でも、石破政権の支持率が急落した。国民は首相を直接的には選べないため、政権与党の党首が首相に就任するが、国政選挙で敗北した場合、政権が退陣することが憲政の常道である。衆議院選挙、都議会選挙、衆議院選挙と主要選挙で三連敗した石破首相が居座る憲政の常道に反する行為を、国民は許容していないとみられる。国民の生活の困窮にしっかり向き合うことができず、消費税率の引き下げに頑なに抵抗するなどした財政再建優先路線(緊縮財政)が支持を失った形だ。米国の相互関税と自動車関税は15%で交渉が着地し、25%となる最悪事態は免れた。対米交渉の一区切りも、石破政権の退陣を後押しするとみられる。参議院選挙後に交渉が進んだことは、石破政権に対して、米国が好意的ではなかったことを示唆する。

昨年の衆議院選挙でも自公政権は敗北し、過半数の議席を失っている。野党間では、国家安全保障、憲法改正、保守対リベラルの思想で違いが大きい。野党が連合して、政権交代が起きる可能性は小さく、引き続き、政権は自公が中心となるだろう。自公政権は3年後の次回の参議院選挙で大勝(78議席以上)しなければ政権を安定化させることはできず、案件ごとに野党の協力を求める現行の政権運営は持続的ではない。自民党は新たな総裁の下、連立の拡大を模索することになるだろう。なお、自民の党則では、党所属国会議員と都道府県連代表の過半数の要求があれば、総裁の任期前でも総裁選を行うことができると定められている。また、党所属国会議員の3分の1以上の要求があれば両院議員総会を開催し、総裁選の実施など重要事項に関する議決を行うことが可能である。

石破総裁が辞任した場合は、党員投票を伴うフルスペックの総裁選になるか、緊急案件として両院議員総会による決定となるかは不確かである。両院議員総会の地方票は、前回の総裁選の党員票の結果に左右されるとみられる。リベラル派・財政健全化派であった石破総裁のアンチテーゼとして、国民の支持を取り戻すため、自民党の中の保守派・積極財政派が主導権を奪取するとみられる。前回の総裁選で党員票獲得数が最多であった高市元経済安保担当大臣が、麻生元首相、旧安倍派、茂木前幹事長などの非主流派の支持を得て、女性としては初の総裁となる可能性が高い。小林元経済安保担当大臣と城内経済安保担当大臣が要職に起用され、経済安保シフトが敷かれるだろう。その他の候補である小泉農林水産大臣は昨年の衆議院選挙で選挙対策委員長を引責辞任したばかりであり、林氏も官房長官として今回の大敗の責任がある。岸田前首相も、総裁選の決選投票で、党員票の結果を議員の力で覆し、自公政権の退潮の原因を作った責任がある。保守派・積極財政派が自民党の主導権を奪取した場合、リベラル派・財政健全化派である最大野党の立憲民主党との大連立は不可能となる。

参議院選挙で議席を大きく増やした積極財政を推進する保守系の野党(国民民主党、日本維新の会、参政党など)は、保守派・積極財政派である高市氏とは連携できるとみられる。ただ、連立拡大の構想の中で、自民党から次の首相が出せるのかどうかは不確かである。場合によっては、連立相手の党首を首相に担ぐこともありえる。連立が拡大すれば衆参の過半数の議席が確保され、衆議院の早期の解散の可能性は小さくなる。連立拡大に失敗した場合、自公政権が衆議院を秋の臨時国会で解散して、過半数の議席を回復させる方向に動く誘引となる。衆議院選挙で勝利すれば、民意の後ろ盾もあり、参議院の過半数に足りない3議席は、案件ごとに協力を求める形で手当てできるとみられる。

連立の拡大を模索していく中で、現行の財政再建優先路線から積極財政路線に転換していくとみられる。積極財政に加えて、高圧経済の方針が加わり、日銀の利上げペースの後ずれの影響が及ぶだろう。次の利上げは、来年となるだろう。秋の臨時国会では、家計を支援する大規模な経済対策を実施することになるだろう。そして、来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させることになるだろう。保守系の野党の主張を取り入れ、所得税の基礎控除は大幅に引き上げられ、消費税も部分的な減税が行われるだろう。社会課題の解決と、経済安全保障の確立のため、政府の成長投資も拡大するだろう。仮に石破首相が辞任しなかった場合は、消費税率の引き下げに強硬に反対してきた森山自民党幹事長が辞任することで選挙戦敗北の責任をとり、高市氏など積極財政派の議員を新たな幹事長に任命するとみられる。石破首相の方針はブレやすいことが明らかになっており、経済政策の方針は、森山氏での下の財政健全化優先から、新たな幹事長の下での積極財政へ転換していくことになるだろう。

結果として、プライマリーバランスの黒字化の目標は更に形骸化していくことになるだろう。プライマリーバランスの黒字化の目標は、減税を含めた財政政策による内需拡大と、防衛費の増額の障害となり、トランプ関税の交渉が滞る一つの原因となっていた。15%の相互関税と自動車関税は残り、外需には下押し圧力がかかり続けることになるが、十分な財政支出によって内需が拡大すれば、悪影響は相殺され、景気後退に陥るリスクは小さくなるだろう。円安の水準が、引き上げに対するバッファーとして「虎の子」である状態は変わらない。日銀の早期の利上げによって円高にすることはないだろう。トランプ関税による外需の下押しに対処するためにも、政府は外需依存を内需拡大に転換させていく方向性を強くしていくだろう。内需拡大に転換しなければ、米国との貿易黒字を縮小することはできず、米国の関税がまた引き上げられるか、第二次プラザ合意に至り、大幅な円高となるリスクが残ってしまう。財政政策による内需の拡大と防衛費の増額も許容できる新しい財政規律の在り方が議論されていくだろう。1985年のプラザ合意後の円高不況で、外需依存から内需拡大に転換していったシナリオと同じである。

図1:2024年の自民党総裁選の党員票獲得数(石破総裁を除く)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。