この記事は2025年7月16日に配信されたメールマガジン「アンダースロー:安倍プレミアムと石破ディスカウント」を一部編集し、転載したものです。

シンカー

米国:一部品目に限られている関税の価格転嫁

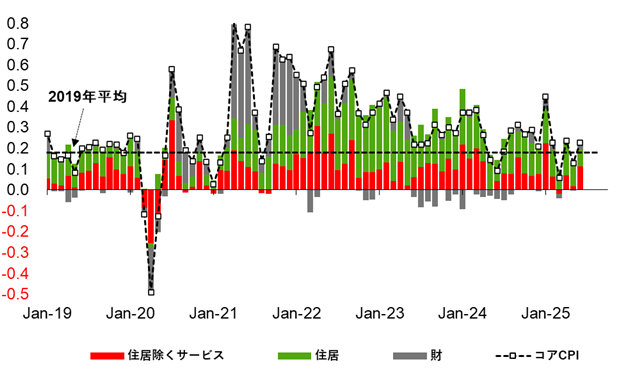

米国の6月CPIは、コアが前月比+0.2%(年率+2.8%)と、5月同+0.1%(同+1.6%)からは上振れたものの、関税引き上げによる影響が大きく表れたとは言えない結果となった。内訳では、財が前月比+0.2%、サービスは同+0.3%だった。

関税の影響としては、財に含まれる「室内装飾品・家庭用品」が家電の寄与などで前月比+1.0%と、4月から3ヵ月連続で上昇幅が拡大している。同様に「娯楽用品」に含まれる玩具も大きく上昇している。新車と中古車はそれぞれ前月比マイナスが続いているものの、中古車価格に先行するオークション価格は直近でやや上昇しており、今後反映される可能性もある。ただ、そうした点を考慮しても関税の価格転嫁は一部品目に限られており、駆け込みで積み増した在庫がなくなり、今後伸びが拡大しても全体の物価が懸念すべき水準にはならないと思われる。

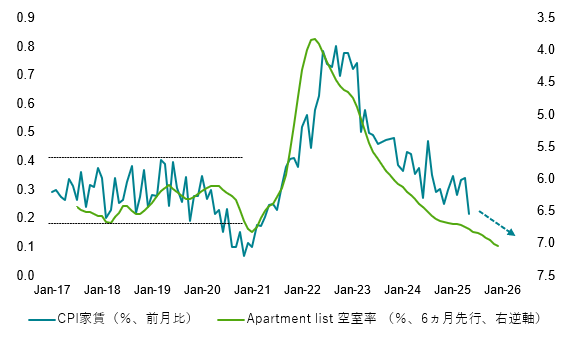

家計の消費余力が削られつつあるなか、海外含めた企業によるコスト吸収が価格転嫁を抑えると引き続き考える。サービスは、ウェイトの大きい「住居」を中心に、緩やかながらも伸びの鈍化基調が続いている。家賃に関しては市場の空室率や家賃動向を踏まえると、今後も低水準の伸びが続いていく可能性が高く、その他サービス品目の伸び鈍化もあわせ、関税の価格転嫁が起きた場合の財の上昇を相殺すると予想する。

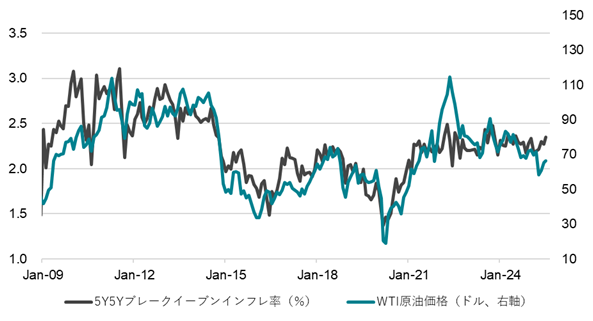

FRBは今回の結果に関わらず少なくとも9月会合までは様子見を続ける姿勢であるとみられ、焦点は引き続き物価押し上げが起きた後の中長期のインフレ期待への波及度合いとなる。中長期インフレ期待は足元まで落ち着いた水準にあり、関税が景気下押し要因でもあることや、エネルギー価格の下落、FRBのインフレ目標へのコミットメントなどが今後も安定推移に寄与するとみられる。関税の物価への影響が限定的であることや中長期インフレ期待の上振れリスクも乏しいことを踏まえれば、9月会合から利下げを再開していく根拠は引き続き整っているといえる。(松本賢)

安倍プレミアムと石破ディスカウント

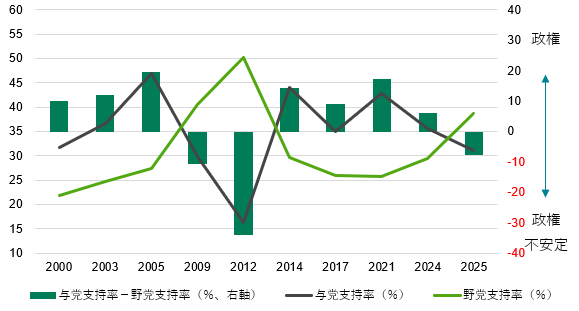

- 7月20日の参議院選挙の結果によっては、衆議院が解散され、総選挙が行われる可能性もある。現時点で、衆議院選挙が行われた場合、7月のNHKの世論調査と、前回並みの投票率を前提とすると、自公政権の獲得議席数は173程度と、定数465の過半数には至らないとみられる。惨敗した昨年の衆議院選挙の215議席をも下回るとみられる。

- 衆議院選挙の政権与党の獲得議席率は、与党の支持率、野党の支持率(無回答を含む)、投票率に加えて、2017年を1、2024年を―1、それ以外を0とするダミー変数が推計結果を著しく向上させることが分かっている。安倍政権下の2017年の衆議院選挙では、獲得議席率が9.4%上振れ、石破政権下の2024年では9.4%下振れたことになる。2017年の安倍プレミアムと2024年の石破ディスカウントが存在する。

- 参議院選挙の敗北後、石破首相が退陣し、新たな首相がプレミアムを生み、政権与党支持率が30%(現在27.5%)まで回復すれば、過半数の議席が獲得できる可能性が出てくる。衆参選挙の連敗によって、次の国政選挙は石破首相の下では戦えないという意見が、自民党の中で大きくなり、石破政権の退陣につながっていく可能性が高くなっている。

7月20日の参議院選挙の結果によっては、衆議院が解散され、総選挙が行われる可能性もある。自公政権が衆参ともに議席が過半数を割れ、石破政権が退陣し、新政権が国民の信を問う衆議院の解散に踏み切るケース。そして、自公政権が参議院選挙で壊滅的に惨敗し、勢い付いた野党が連合し、衆議院で内閣不信任決議案を可決させるケースだ。臨時国会を開かなければ、来年1月の通常国会まで国会を開催せず、不信任決議案を出せる機会を与えないこともあり得る。しかし、トランプ関税の景気下押し圧力に対して、臨時国会を開催せずに無策でいられるほど、現政権の政治的求心力は強くなく、国民の支持率の急落に耐えられないだろう。秋には臨時国会を開き、予算措置をともなう経済対策を実施せざるを得ないだろう。不信任決議案が可決されても、石破内閣が総辞職をして、首相指名選挙を行うことも考えられるが、野党が連合している以上、衆議院で過半数の議席を持たない自公政権から首相が出せるとは限らない。石破首相は衆議院の解散を選択する可能性が高い。その場合、方針のブレをあまり気にしない石破首相は、財政再建優先から積極財政による家計支援へ思い切って舵をきることになるだろう。

現時点で、衆議院選挙が行われた場合、7月のNHKの世論調査と、前回並みの投票率を前提とすると、自公政権の獲得議席数は173程度と、定数465の過半数には至らないとみられる。惨敗した昨年の衆議院選挙の215議席をも下回るとみられる。2000年からの9回の衆議院選挙の結果とNHKの世論調査を基に、衆議院選挙の政権与党の獲得議席率(獲得議席の改選議席に占める割合)は、与党の支持率、野党の支持率(無回答を含む)、投票率で説明できることが分かっている。衆議院選挙は政権選択の選挙であり、与党と野党の支持率が結果を大きく左右することになる。政権運営に満足していれば、政治への関心が低下して投票率は低下、政権運営に批判が大きければ、政権を変えようとして投票率が上がるとみられる。与党の支持率が1標準偏差の9.2%上昇すると、獲得議席率は11.7%上昇する。野党の支持率が1標準偏差9.1%上昇すると、獲得議席率は7.6%低下する。投票率が1標準偏差の6.1%上昇すると、獲得議席率は2.8%低下する。

衆議院選挙の政権与党の獲得議席率は、与党の支持率、野党の支持率(無回答を含む)、投票率に加えて、2017年を1、2024年を―1、それ以外を0とするダミー変数が推計結果を著しく向上させることが分かっている。安倍政権下の2017年の衆議院選挙では、獲得議席率が9.4%上振れ、石破政権下の2024年では9.4%下振れたことになる。安倍プレミアムと石破ディスカウントが存在する。選挙権が20歳から18歳に引き下げられてからの初めての総選挙となった。安倍元首相の若年層からの支持は大きく、安倍プレミアムに寄与した。一方、前回の総裁選で、党員票獲得数の結果を、決選投票による議員の判断で覆して、石破総裁に決めたことが、民意に反する行為となり、保守層の離反を含めて政権への逆風となったことが、石破ディスカウントの原因となった。参議院選挙の敗北後、石破首相が退陣し、新たな首相がプレミアムを生み、政権与党支持率が30%(現在27.5%)まで回復すれば、過半数の議席が獲得できる可能性が出てくる。衆参選挙の連敗によって、次の国政選挙は石破首相の下では戦えないという意見が、自民党の中で大きくなり、石破政権の退陣につながっていく可能性が高くなっている。

政権与党議席率(%)=59.8 +1.3 政権与党合計支持率-0.8 野党支持率(%)-0.5 投票率(%)+9.4 プレミアム; R2=0.99 (安倍政権下の2017年にプレミアム+1、石破政権下の2024年にディスカウント―1)

図1:政権与党支持率と野党支持率(無回答を含む)

図2:衆議院選挙の政権与党獲得議席の推計値

図3:衆議院選挙の政権与党獲得議席の推計値(新政権のプレミアムと与党支持率の回復のケース)

図4:米国コアCPI前月比内訳

図5:米国CPI家賃と賃貸物件空室率

図6:米国5Y5Yブレークイーブンインフレ率

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。