この記事は2025年7月9日に配信されたメールマガジン「アンダースロー:グローバルスタンダードでは日本のネットの利払費は小さく財政余力は大きいです」を一部編集し、転載したものです。

・政府と企業の支出する力が、強すぎるのか、弱すぎるのかは、マーケットの金利の動きで把握できます。

・ネットの利払費が大きすぎれば財政余力は小さく、利払費が小さければ財政余力は大きくなります。

・グローバルには政府のネットの利払費GDP比で、財政余力を見ることが標準になっています。

・OECD推計では、日本のネットの利払費GDP比は極めて小さく、財政余力が大きいこと示します。

政府と企業の支出する力が、強すぎるのか、弱すぎるのかは、マーケットの金利の動きで把握できます。企業行動対比で、財政赤字が大きすぎれば、金利が高くなります。財政支出が少な過ぎれば、金利が低くなります。これまで金利が0%だったのは、マクロ経済学的に財政支出が少なすぎたことを示します。日銀は、経済状況と資金需給を追認する形で利上げをすることが望ましく、日銀の動きのみによって「金利がある世界」となるわけではありません。

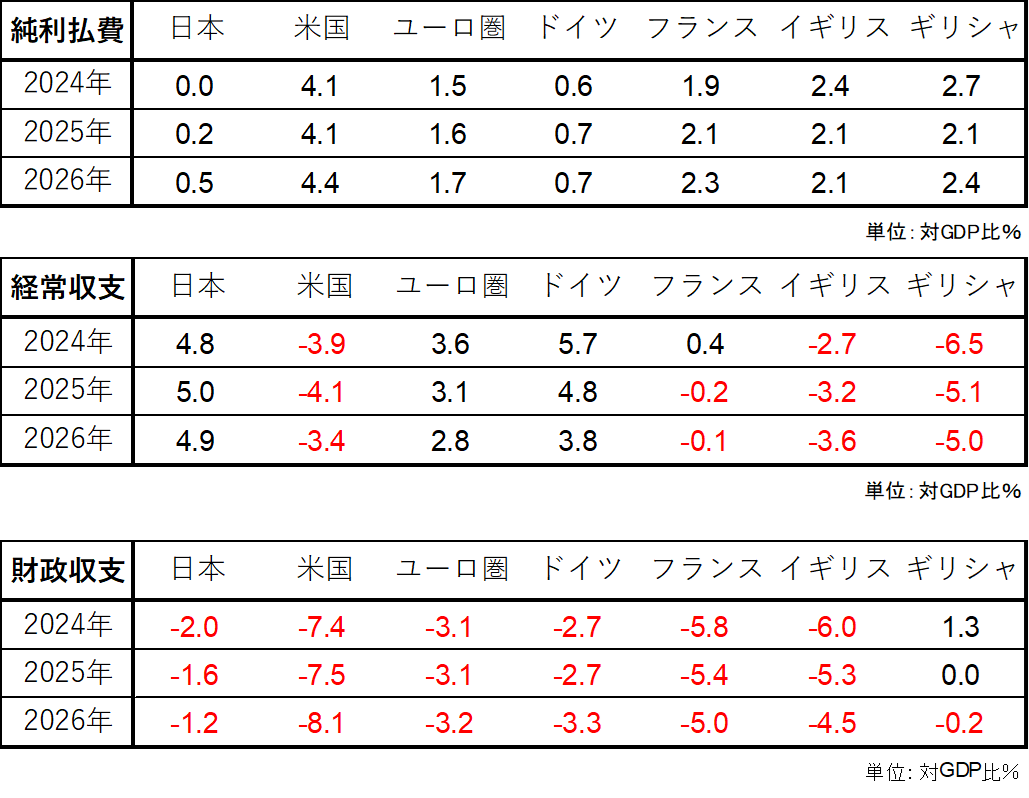

政府の金利負担は、国債の利払費から、金融資産からの収益を引いたネットの利払費となります。ネットの利払費が大きすぎれば財政余力は小さく、利払費が小さければ財政余力は大きくなります。グローバルには政府のネットの利払費GDP比で、財政余力を見ることが標準になっています。

OECD推計では、日本のネットの利払費GDP比は極めて小さく、財政余力が大きいこと示します。日銀の利上げを織り込んでも、2026年までにネットの利払費GDP比はほとんど増加しません。2025年度予算の粗利払い費(10.5兆円)から税外収入(8.7兆円)を控除すれば、わずか1.8兆円です。賦課方式である年金の社会保障基金は余剰資金であり、金利収入は更なる余剰です。修正賦課方式と呼ばれるのは、基金が積み上がってしまったことによる便宜上の呼び方で意味はありません。

国際経常収支の黒字も、国内資金が余剰で、財政余力を示します。円安の水準なのは、内需が弱く、国内の投資機会が小さいからです。内需も強く、経常収支が黒字となれば、円高になります。

図:ネットの利払費が小さくて国際経常黒字の日本の財政余力は巨大です

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。