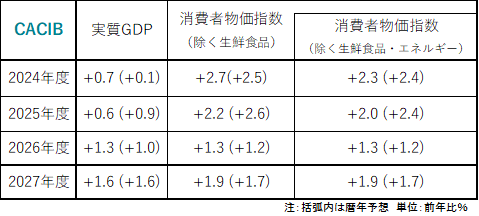

この記事は2025年7月1日に配信されたメールマガジン「アンダースロー:景気循環は下向きであることを示す短観」を一部編集し、転載したものです。

・ドル・円の想定レートの145.7円(全規模全産業、2025年度)は、現状に近づき、円安ボーナスはなくなりつつある。石破政権は、財政再建に拘るあまり、事実上の輸出補助金とみなされている消費税や防衛費増額の妨げとなるプライマリーバランス黒字化目標の撤廃を含めた内需拡大のトランプ政権の要求にコミットしきれていない。トランプ関税の交渉は失敗しつつある。製造業の収益の下押しへの警戒感は高まっている。

・ 1-3月期の実質消費はまだコロナ前の2019年平均を0.2%下回っている。コロナ前を下回っているのはG7の中で日本のみである。一方、IMFの推計では、2025年の政府の債務残高GDP比がコロナ前より改善する見込みなのも、G7の中で日本のみである。石破政権は、「経済あっての財政」との方針に反して、「財政あっての経済」になってしまっている。緊縮財政による内需の回復の遅れが、非製造業の業況を下押している。

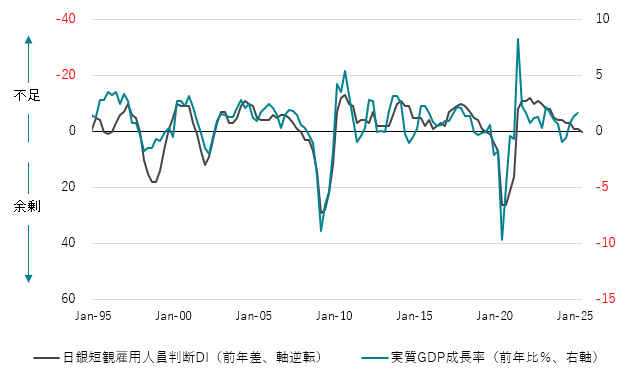

・トランプ関税の影響と内需の弱さによって景気循環は下向きである。日銀は、「各国の通商政策等の影響をうけて成長ペースは鈍化する」とみていて、利上げを焦るような状況ではなくなっている。実質GDPの前年同期比と相関関係の強い雇用人員判断DIの前年差はとうとう0(成長率0%に相当)となり、賃金上昇が鈍るリスクが出てきている。2024年と2025年の2年連続の成長スランプによって、2025年後半からインフレ率は大きく減速していくことが見込まれる。

4-6月期の日銀短観大企業製造業業況判断DIは+13と、1-3月期の+12から若干改善した。米国の堅調な需要とトランプ関税前の駆け込みにまだ支えられているようだ。4-6月期のドル・円の平均は145円と、前年同期比で7%の円高となっている。ドル・円の想定レートの145.7円(全規模全産業、2025年度)は、現状に近づき、円安ボーナスはなくなりつつある。石破政権は、財政再建に拘るあまり、事実上の輸出補助金とみなされている消費税や防衛費増額の妨げとなるプライマリーバランス黒字化目標の撤廃を含めた内需拡大のトランプ政権の要求にコミットしきれていない。トランプ関税の交渉は失敗しつつある。製造業の収益の下押しへの警戒感は高まっている。波及効果の大きい自動車の業況判断DIは5pt悪化している。

経済産業省の予測指数(誤差修正後)では4-6月期の鉱工業生産は前期比-0.5%と、2四半期連続のマイナスとなる見込みだ。7-9月期の大企業製造業先行き業況判断DIも+12と、改善が止まる予想になっている。2025年度の大企業製造業の利益計画は前年度比-8.4%と、前回から5.6ptも悪化している。6月の金融政策決定会合では、「関税政策の影響の顕然化はこれから」であり、「実体経済への影響の大きさについては、今しばらく時間をかけてみていかざるをえない」との慎重な意見があった。

4-6月期の大企業非製造業業況判断DIは+34と、1-3月期の+35から若干悪化した。1-3月期の実質消費はまだコロナ前の2019年平均を0.2%下回っている。コロナ前を下回っているのはG7の中で日本のみである。一方、1-3月期の財政収支(GDP%、4QMA)は-1.3%と、赤字幅はかなり縮小してしまっている。IMFの推計では、2025年の政府の債務残高GDP比がコロナ前より改善する見込みなのは、G7の中で日本のみである。石破政権は、「経済あっての財政」との方針に反して、「財政あっての経済」になってしまっている。緊縮財政による内需の回復の遅れが、非製造業の業況を下押している。円高への転換などによって、好調であったインバウンド需要の拡大にも頭打ち感が出て、DIも悪化してきている。

7-9月期の非製造業先行き業況判断DIも+27と、2四半期連続の悪化が見込まれている。通信以外のすべての主要業種で悪化の見込みだ。4-6月期の実質GDPは内需の低迷によって2四半期連続の前期比マイナスと、テクニカル・リセッションとなることが見込まれる。2024年と2025年の2年連続の成長スランプによって、2025年後半からインフレ率は大きく減速していくことが見込まれる。このインフレ鈍化によって、2026年の実質所得は増加し、内需の回復が見込まれる。

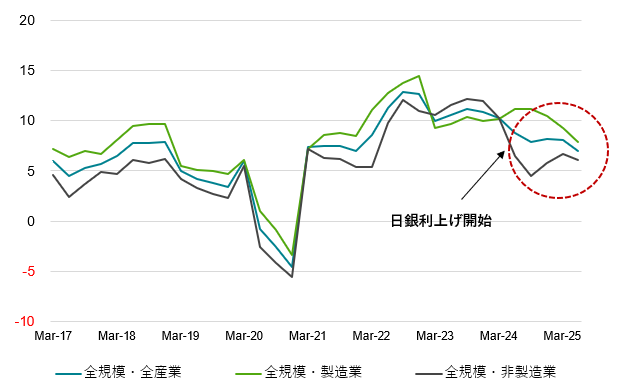

2025年度の全規模全産業の設備投資計画(CACIB季節調整値)は前年度比+7.0%と、前回から1.1ptの減速となっている。4-6月期の全規模全産業の雇用人員判断DI(マイナスが不足)は-35と、1-3月期から+2ptと、人手不足感は緩和方向にある。実質GDPの前年同期比と相関関係の強い雇用人員判断DIの前年差はとうとう0(成長率0%に相当)となり、賃金上昇が鈍るリスクが出てきている。内需回復と前提条件は、7月の参議院選挙の敗北によって、財政政策が緊縮から積極に転換することと、日銀が来年初まで利上げを控えることである。トランプ関税の影響と内需の弱さによって景気循環は下向きである。日銀は、「各国の通商政策等の影響をうけて成長ペースは鈍化する」とみていて、利上げを焦るような状況ではなくなっている。

図1:日銀短観設備投資計画(CACIB季節調整値)

図2:実質GDPと日銀短観雇用人員判断DI

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。