この記事は2025年6月27日に配信されたメールマガジン「アンダースロー:設備投資サイクルが念願の17%に近づくも悪弊の緊縮政策がリスクに」を一部編集し、転載したものです。

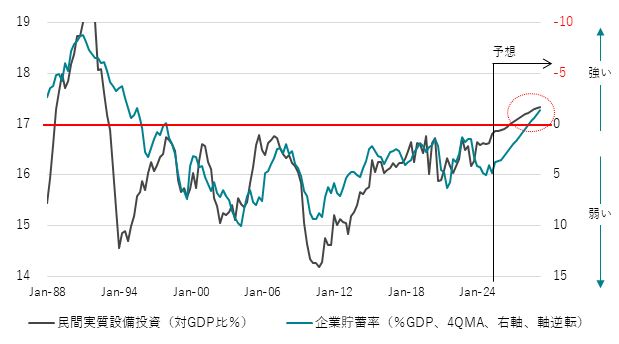

■ 実質設備投資のGDPに占める割合で示す設備投資サイクルは大きく上向き、2025年1-3月期には+16.8%まで改善してきた。設備投資サイクルは、念願の17%に近づいてきた。バブル崩壊後、設備投資サイクルはなかなかこの17%の天井を打ち破れずにいた。企業の経済・ビジネスの成長の予見可能性がほとんどなかったからだ。少し景気が良くなると、政府・日銀が緊縮政策で潰してしまう悪弊もあった。今回の改善局面で17%の天井を打ち破れれば、数十年以来の局面変化を迎えることになる。設備投資サイクルと相関関係の強い企業の貯蓄率が正常なマイナスに戻ることができる可能性が高まり、コストカット型経済とデフレからの完全脱却を確かなものとすることになる。

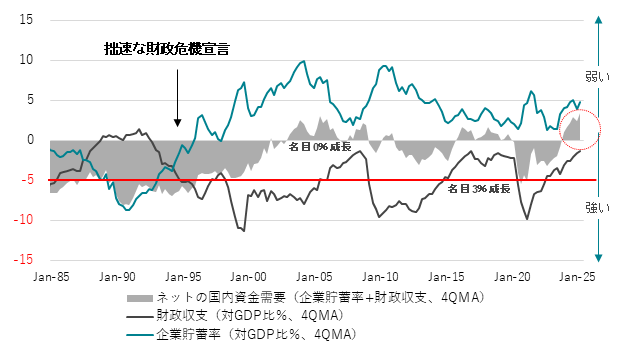

■ 日銀は、経済・物価動向の先行きの不確実性は極めて高いとしながらも、次の一手は利上げであると決め打ちし続け、緊縮政策の悪弊を払拭しきれていない。企業と政府の合わせた支出をする力であるネットの資金需要が弱いことにより、内需は弱いままだ。悪弊の緊縮政策によって、企業の経済・ビジネスの成長の予見可能性をまた潰してしまったら、元の木阿弥でデフレに戻る。デフレに戻れば、債務の実質負担が著しく増加し、日本国債は格下げされるだろう。

■ 財政健全化や金融政策正常化を目指す緊縮政策が、経済の健全化・正常化を妨げる格下げを招く、皮肉な結果となる。税金と社会保険料を取り過ぎる緊縮財政によって、1-3月期の財政収支は赤字がほとんどなくなっている。季節調整値では2四半期連続で―0%台となっている。一方、1-3月期の家計の貯蓄率(GDP%)は+1.1%と、過去最低水準に低下し、家計は困窮している。減税などの家計の支援に消極的な自公政権は、7月の参議院選挙で敗北し、積極財政を推進する新政権へ変化していくだろう。

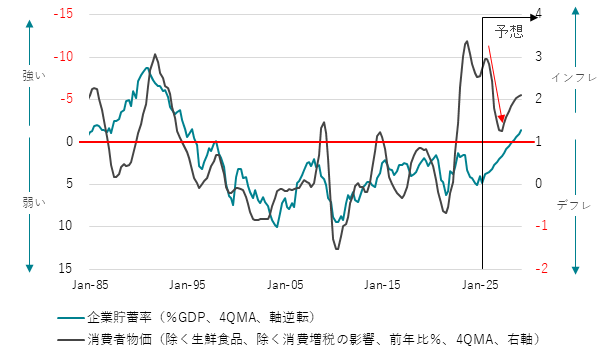

日銀資金循環統計では、2025年1-3月期の企業の貯蓄率(GDP%、4QMA)は+4.8%と、2024年10-12月期の+4.0%から上昇した。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるのが正常だ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。投資不足による潜在成長率の低下の原因でもある。政府は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させ、コストカット型とデフレから完全に脱却し、成長型経済に転換させようとしている。

政府は、人への投資、グリーン、経済安全保障など市場や競争に任せるだけでは過少投資となりやすい分野について、官が的を絞った公的支出を行い、これを呼び水として民間投資を拡大させる取り組みを行ってきた。人手不足によって事業を維持・拡大できない危機感もあり、人手がかからないように設備を更新・拡大する投資も生まれてきている。実質設備投資のGDPに占める割合で示す設備投資サイクルは大きく上向き、2025年1-3月期には16.8%まで改善してきた。設備投資サイクルは、念願の17%に近づいてきた。バブル崩壊後、設備投資サイクルはなかなかこの17%の天井を打ち破れずにいた。企業の経済・ビジネスの成長の予見可能性がほとんどなかったからだ。少し景気が良くなると、政府・日銀が緊縮政策で潰してしまう悪弊もあった。今回の改善局面で17%の天井を打ち破れれば、数十年以来の局面変化を迎えることになる。設備投資サイクルと相関関係の強い企業の貯蓄率が正常なマイナスに戻ることができる可能性が高まり、コストカット型経済とデフレからの完全脱却を確かなものとすることになる。

政府はプライマリーバランスの黒字化をまだ目指していて、緊縮政策の悪弊を払拭しきれていない。2025年1-3月期の財政収支(GDP%)は-1.3%と、かなり赤字が縮小してきている。季節調整値では2四半期連続で―0%台となっている。政府負債残高GDP比は228%と、コロナ前(2019年10-12月期239%)に、G7各国の中で唯一戻っている。企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支)が、リフレと家計に所得を回す力となる。1-3月期のネットの資金需要は+3.5%と、また消滅した状態が続いてしまっている。日銀は、経済・物価動向の先行きの不確実性は極めて高いとしながらも、次の一手は利上げであると決め打ちし続け、緊縮政策の悪弊を払拭しきれていない。ネットの資金需要が弱いことにより、内需は弱いままだ。悪弊の緊縮政策によって、企業の経済・ビジネスの成長の予見可能性をまた潰してしまったら、元の木阿弥でデフレに戻る。デフレに戻れば、債務の実質負担が著しく増加し、日本国債は格下げされるだろう。財政健全化や金融政策正常化を目指す緊縮政策が、経済の健全化・正常化を妨げる格下げを招く、皮肉な結果となる。税金と社会保険料を取り過ぎる緊縮財政によって、1-3月期の財政収支は赤字がほとんどなくなっている。1-3月期の家計の貯蓄率(GDP%)は+1.1%と、過去最低水準に低下し、家計は困窮している。減税などの家計の支援に消極的な自公政権は、7月の参議院選挙で敗北し、積極財政を推進する新政権へ変化していくだろう。

図1:企業貯蓄率と消費者物価指数

図2:設備投資サイクルと企業貯蓄率

図3:ネットの資金需要(企業貯蓄率+財政収支)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。