この記事は2025年6月23日に配信されたメールマガジン「アンダースロー(ウィークリー):国債の買い手が不在であるというのは単なる思い込み」を一部編集し、転載したものです。

目次

シンカー

米国:中長期インフレ期待がレンジを上抜けるリスクは限定的

米国がイランの核施設を攻撃したことに対するイランの報復で、世界の原油供給の2割が通過するホルムズ海峡の封鎖が懸念されている。想定されるリスクとしては、原油価格上昇と連動性の高い中長期のインフレ期待が上振れることが考えられる。

ロシア・ウクライナ戦争の際に原油価格が急騰した際は、短期で下落に転じたこともあり、インフレ期待はレンジから上振れることにはならなかった。ただ、中長期のインフレ期待を注視するFRBにとっては、関税引き上げに加えた、様子見姿勢を続ける材料の一つになったと言える。

ただ、エネルギー価格上振れによる需要下押し要因を考える必要もある。雇用環境の減速もあり、家計消費は慎重になりつつある中、原油価格の上昇がグローバルで景気をさらに抑制する要因となり、家計など民間の資金需要を弱め(モデルでは家計貯蓄率上昇は金利押し下げ寄与)、インフレ期待のレンジ上限の上抜けで長期金利が持続的に上昇していくリスクは限定的だろう。(松本賢)

米10年金利=1.83+0.44 米2年金利-0.09 米家計貯蓄率(4Qラグ)

-0.24 欧州経常収支(対GDP比%、8Qラグ、4QMA)+0.42 5Y/5Yインフレ期待 +0.25トランプ大統領当選ダミー +0.53 アップダミー -0.51 ダウンダミー; R2=0.98(アップ・ダウンダミー修正前R2=0.91)

国債の買い手が不在であるというのは単なる思い込み

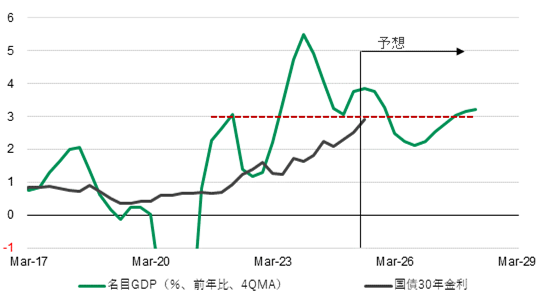

■ 米政権は日本政府に対して、事実上の輸出補助金となっている消費税の撤廃を含む内需の拡大策を求めているとみられる。積極財政による内需の拡大へのコミットメントに及び腰である石破政権は、トランプ関税の交渉を前に進めることができずにいる。内需の停滞とトランプ関税の下押しによって、景気は減速している。参議院選挙での自民党の敗北によって、石破政権が退陣に向かい、財政運営の緊縮から積極への転換を目指す新政権が生まれるだろう。高圧経済を目指す減税を含む財政拡大によって、消滅しているネットの資金需要(企業貯蓄率+財政収支)の先行きの恒常的な回復が見込まれ、リフレの力が再び生まれ、日本経済がデフレ構造不況を完全に脱却する可能性が徐々に高まっていくとみられる。超長期国債の金利は、デフレ構造不況から完全に脱却した後の名目GDPの平均的な成長率であるとみられる3%程度まで上がってきた。この超長期国債の金利の上昇は、財政拡大の悪影響を懸念するものではなく、積極財政による日本経済の正常化の可能性の高まりを織り込むものだ。

■ 6月20日のプライマリー・ディーラー会合では、2025年度の国債発行計画について、20、30、40年の超長期債で合計3.2兆円の発行を減額する案が示されたとされている。日銀による国債買入れ減額や生保の規制対応による買入れ一巡などの需給要因を懸念する見方が多いが、本質的な問題とは言えない。短期的な金利上昇の抑制には発行額の調整等で十分に対応可能であることは、今会合を前に発行減額の観測が高まったことで上昇が一服したことからも明らかであり、今回の上昇は当初発行計画時点での需要の見誤りとも言えるだろう。そして、今後も需要面では、外貨準備需要を含めた海外勢が、米国債からのシフトなどにより日本国債への需要を高めていく動きも考えられるだろう。

■ 日銀は、2026年1-3月期までに国債買入れ額を現在の月額4兆円程度から2兆円程度まで減額する計画だ。日銀以外の主体の国債の保留余力を大きく左右するのは、名目GDPの拡大による金融資産の増加である。名目GDPを一定と仮定する国債保有余力の試算は全く意味がない。名目GDP成長率が2027年度以降に1%を下回る悲観的なケースで試算しても、日銀の国債買入れが月額2兆円程度であれば、日銀以外の主体の国債保有余力は減少せず、国債の安定消化は問題とならないことが示された。名目GDP成長率が3%程度であれば、日銀の国債買入れがなくても、日銀以外の主体の国債保有余力は十分となる。そもそも、日本の企業部門の純負債(株式を除く)は既に消滅し、民間の資金需要はまだ極めて弱い。名目GDPとともに増加する金融資産の多くが国債保有に向かうのは自然で、国債の買い手が不在であるというのは単なる思い込みだろう。日本の政府と企業の純負債の合計はGDP比73%と、米国の304%、ユーロ圏の121%と比較し、圧倒的に小さい。日本の負債構造は極めて良好であることが、日本の金利水準が低い理由でもある。

図1:国債30年金利と名目GDP成長率

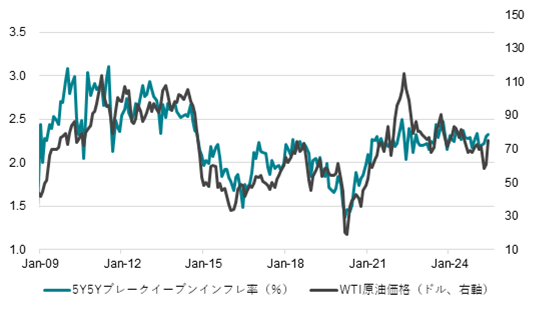

図2:中長期インフレ期待と原油価格

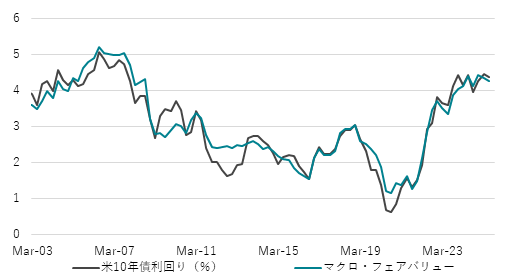

図3:米国10年金利フェアバリュー

以下は配信したアンダースローのまとめです

先行きの不確実性が高すぎて日銀は利上げを焦らないだろう(6月17日)

6月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%へ据え置いた(全員一致)。トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれる。日銀は、経済・物価の動きを「予断を持たず点検していく」と述べてきた。更に、「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性はきわめて高く、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と、先行きの警戒感を示している。中東の地政学リスクも不確実性に加わった。日銀は「成長ペースは鈍化する」とし、2025年度の実質GDP成長率の見通しは+0.5%と、潜在成長率なみに弱く、総需要を抑制する利上げを急ぐ環境ではないことを示している。

2025年1-3月期の実質GDPは前期比年率-0.2%と、マイナス成長に沈んだ。トランプ関税の下押しと、石破政権の政策対応の鈍さで内需が弱く、4-6月期も2四半期連続のマイナス成長となることが見込まれる。年前半の成長率のスランプと輸入物価が下落に転じていることで、年後半から来年前半にかけてコアコア消費者物価指数(除く生鮮食品・エネルギー)は、現在の+3%程度から+1%程度に減速しているとみられる。日銀の見通しである2026年度の+1.8%は下方修正されていくだろう。景気と物価上昇率の減速によって、日銀は利上げを焦らないだろう。次の利上げは、景気の循環的な回復を確認して、最速でも、来年1月になると予想する。

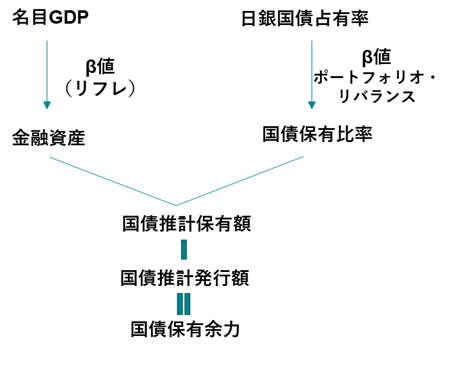

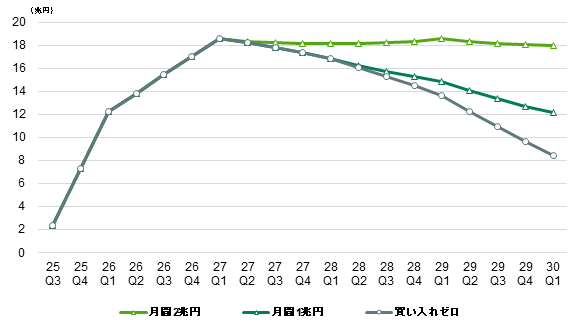

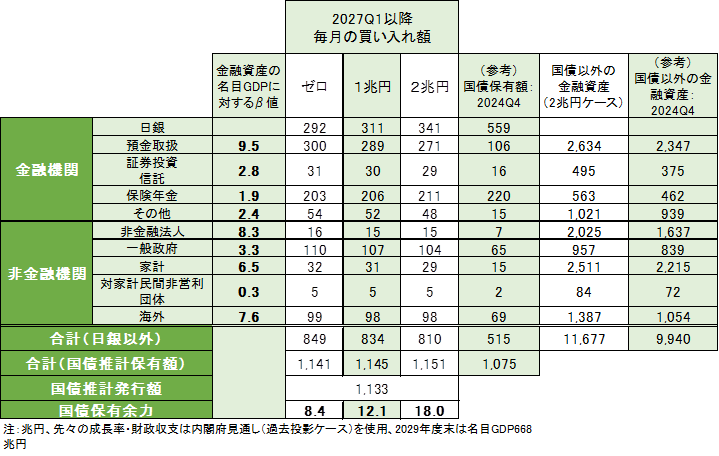

日銀は国債買入れの減額の中間評価を行った。四半期に4000億円減額し、2026年1-3月までに、月間買入れ額が3兆円程度となる現行のペースは変更しなかった。新たに、2026年4-6月期から、四半期に2000億円に減額ペースを減速させ、2027年1-3月期までに、月間買入れ額が2兆円程度となる計画を示した(賛成8反対1)。日銀が国債の買入れ額を減少させることで国債の買い手が減り、日銀以外の主体が買入れを増やすにもその余地は限定的だとの見方が根強い。しかし、日銀以外の主体の国債の保有余力を大きく左右するのは、名目GDPの拡大による金融資産の増加である。名目GDPを一定と仮定する国債保有余力の試算は全く意味がない。日銀の国債占有率が国債買入れの減額によって低下すれば、逆ポートフォリオ・リバランス効果によって、日銀以外の主体の金融資産に対する国債保有比率は上昇する。名目GDPの拡大に対する各主体における金融資産増加のβ値と、日銀の国債占有率の低下に対する金融資産内の国債保有比率の上昇のβ値で、日銀以外の主体の国債保有額が推計できることになる。将来の財政赤字見通しを反映した国債発行額の推計値と、すべての主体の国債保有額の推計値の合計の差を国債保有余力とする。

政府の中長期の経済財政見通しから、名目GDP成長率が2027年度以降に1%を下回る、悲観的な過去投影ケースで試算しても、日銀の月間国債買入れが2兆円程度であれば、国債保有余力は減少せず、国債の安定消化は問題とならないことが示された。経済規模の拡大(名目GDP3%程度の成長)に合わせたオペである成長通貨供給として考えることが可能であろう。2029年度末時点で、日銀の国債保有額は341兆円程度へ、2024年10-12月期の559兆円から大きく減少する。日銀の国債占有率は52%から30%へ低下する。一方、日銀以外の主体の国債保有額の推計値は810兆円程度へ、2024年10-12月期の515兆円から大きく増加する。国債保有余力は、全体の国債推計保有額である1,151兆円から、国債発行額の推計値の1,133兆円を引いた18兆円となる。

注意したいのは、日銀以外の主体の国債保有額が増加しても、国債以外の他の資産の保有額が減るわけではないことだ。マーケットの誤解は、外債などの他の資産を売って、国債を買うという考え方だ。推計では、2029年度末時点で、国債以外の金融資産も10,193兆円程度へ、2024年10-12月期の8,817兆円から大きく増加する。名目GDPの拡大によって、金融資産の額が増加するためである。1兆円の名目GDPの拡大に対して、日銀以外の主体の金融資産のβ値の合計は42.7で、金融資産は2029年度末までに2,032兆円に増加することになる。一方、日銀の国債保有額減少で最も残高が増えると見込まれる預金取扱機関は、金融資産に占める国債の割合が2024年10-12月時点の4.3%から9.3%に上昇することが試算される。それでも、2011年の同割合は20%程度であったことを踏まえると、際立って大きな保有額とは言えないだろう。外債など他の資産を売却せずとも、経済成長による金融資産の増加で国債保有額は自然体に増加することとなる。

図1:国債推計保有余力の算出イメージ

図2:国債保有余力(国債推計保有額-国債推計発行額)

図3:2029年度末の国債推計保有額、国債推計保有余力

Key calls(政策)デフレ脱却最優先の方針を維持(6月19日)

金融政策:中立金利に向けた本格的な利上げサイクル入りは2026年

実質民間内需がまだコロナ前の2019年平均を下回っていた中、2024年に二度の利上げをしたことで、実質GDP成長率は潜在成長率を大きく下回った。2025年1月にも拙速な利上げをしたことで、内需の回復を遅らせてしまう。

夏の参議院選挙の後、政局の動きが激しくなり、政府のデフレ脱却最優先と積極財政の方針との連携がより重視される。トランプ関税によるグローバルな景気減速と内需の緩慢な回復によって物価上昇率も減速することで、利上げは一時停止となる。

グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年1-3月期に、実質賃金の上昇を背景とした内需の回復による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利にむけた本格的な利上げサイクルに入る。

半年ごとの0.25%の利上げを続け、2027年には四半期ごとに加速。2028年までには政策金利は2%超まで上昇する。物価上昇の拡大に従った利上げとなることで、実質金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質金利が若干のプラスに戻るところが到達点となる。

財政政策:消費税の撤廃を含めた内需拡大の米政権の要求にコミットしきれず、トランプ関税の交渉の停滞で石破政権の政治的求心力は低下へ

投資と成長を妨げている社会課題を、政府の成長投資を含む積極財政と官民連携によって解決する方針は維持される。トランプ関税への対策のためにも、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、政権への支持をつなぎとめようとする。

プライマリーバランスの黒字化は形骸化し、積極財政を妨げるものではなくなる。少数与党の不安定な国会運営と、トランプ関税の交渉の停滞とその影響による景気減速で、石破内閣の支持率は低下する。事実上の輸出補助金とみなされる消費税の撤廃を含めた内需拡大のトランプ政権の要求にコミットしきれていないからだ。

夏の参院選での自公政権の敗北によって、石破政権は政治的求心力を失って退陣に向かう。積極財政を推進する新たな政権が誕生する。所得税と消費税の減税は部分的に実現し、2026年の内需回復の支援となる。政権への国民の支持を回復させるために、政府の経済政策の方針は、デフレ脱却と成長率押し上げを最優先とする。米国との貿易紛争後の1980年代後半の内需拡大のような展開が見込まれる。

シンカー

米国:関税の大幅な価格転嫁リスクは限定的

米国の6月FOMCは、4会合連続で政策金利の据え置きを決定した(FF金利誘導目標:4.25-4.50%)。FRBは関税引き上げによる経済・物価への影響を上下両方向に警戒しつつ、様子見を続ける姿勢を改めて示した。今回更新された経済見通しサマリー(SEP)では、トランプ政権による相互関税発表前の3月公表分との比較でメンバーの中央値は、2027年までの見通し期間において実質GDP成長率と失業率で悪化を織り込む見方が増えた一方で、インフレ鈍化は遅れるとの見方が増えたことが反映された。メンバー間で見通しの幅は大きいものの、2025年末にコアPCEデフレーターが前年比3%程度、2026年末時点でも2%台半ばが中央値である。政策金利の見通し中央値は、2025年は2回の25bp引き下げで変化がなかった(中央値3.9%)一方で、2026年と2027年は25bpずつの引き下げと、前回からやや上方シフトした(同3.6%、3.4%)。

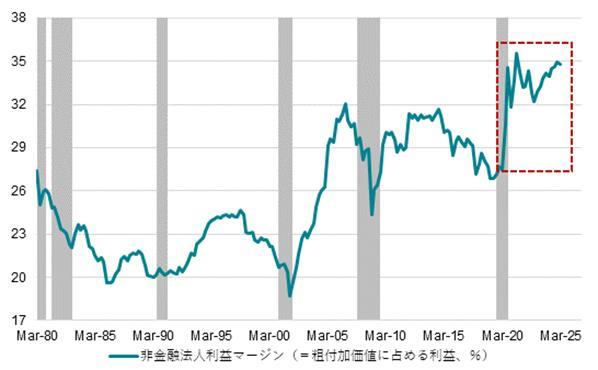

関税引き上げによる物価への影響が不透明であるとパウエル議長が今回も会見で繰り返し述べたように、焦点はインフレ率の先行きとなる。今後3ヵ月程度で関税の転嫁分が指標にあらわれるとみられているが、FRBの警戒する長期インフレ期待の押し上げや、上方シフトしたインフレ率の水準が持続してしまうリスクは限定的だろう。理由としては、①企業がより多くコストを吸収する余地があること、②ウェイトの大きいサービスは鈍化が続く見込みであること、③消費財輸入物価の下落、が挙げられる。

①家計はコロナ直後のような政府からの所得移転がないことに加え、労働市場の減速や金利負担等の高まりで消費の伸びが鈍化している一方で、企業は新型コロナ以降の財政支出等による需要拡大に伴い大幅な利上げで利益マージンを高めた分、関税引き上げ分を吸収する余力が残されているとみられる。直近のベージュブックでも、コストを吸収する必要性から利益マージンの圧縮を懸念する声が出ている。

②消費者物価においてよりウェイトが高く、関税の直接的な影響を受けないサービス価格は、帰属家賃など住居品目を中心に鈍化が続くとみられる。引き締め的な金融環境や減速が続く雇用環境を踏まえれば、一転して伸びが加速する可能性は低いだろう。

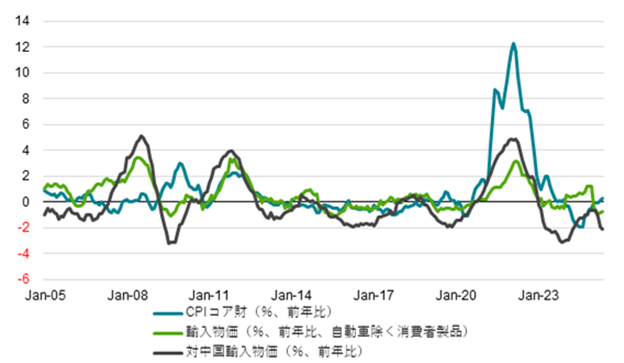

③非耐久財を中心に消費者製品の輸入物価が下落している。トランプ政権が主張するように、関税引き上げ分を吸収する国が出ている可能性がある。日本も、円安のバッファーがあることで自動車メーカーは関税分を吸収しているようだ。また、中国など引き続き消費の弱い国は成長を生産拡大でカバーし、生産過剰となった製品が米国など各国に流れ、関税は上がりながらも財価格の抑制に寄与していく経路も考えられるだろう。

輸入全体に占める割合が低下しているとはいえ、対中国の輸入物価も前年比マイナスが続いている。中東情勢の緊迫化で原油価格が急騰し、インフレ期待が上振れるリスクには短期的に注意が必要ではあるものの、以上の点に加えて、雇用はじめ景気減速が続くことや財政法案の不透明感の剥落等で、年内には長期金利には低下余力が生まれてくると考える。仮に企業の価格転嫁が一時的に進んだとしても、余力のない家計の消費が落ち込み、景気不安に繋がることで結果は変わらないだろう。(松本賢)

図1:米国非金融法人の利益マージン

図2:米国輸入物価とCPIコア財

物価上昇率の減速を示唆する多くの材料(6月20日)

5月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.7%と、4月の同+3.5%から上昇幅が拡大した。エネルギーは同+8.1%と、4月の同+9.3%から上昇幅が縮小した。エネルギー補助金の再開と、地政学上のリスクによる原油価格の上昇が釣り合う形がしばらく続くとみられる。5月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+3.3%と、4月の同+3.0%から5か月連続で上昇幅が拡大した。年度末・年度初めの価格改定による物価上昇圧力が5月まで波及したとみられる。生鮮食品を除く食料は同+7.7%と、4月の同+7.0%から上昇幅が拡大した。

1-3月期の実質雇用者報酬は前期比-1.2%と、6四半期ぶりに減少している。家計は物価上昇率の加速にもはや耐えきれない状況にある。1-3月期と4-6月期の実質GDP前期比は2四半期連続のマイナス成長となるリスクが出てきている。コスト増の価格転嫁の一服と総需要のスランプによって、コアコア消費者物価指数の前年同月比はまもなくピークアウトし、来年の半ばまでには+1%程度まで減速していくとみられる。物価上昇率の減速を示唆する材料が既に多くみられるようになっている。

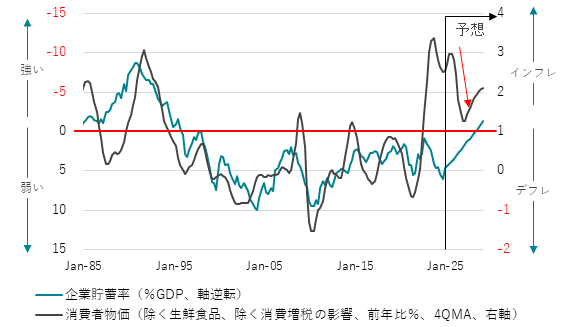

① 企業の支出不足によるプラスの企業貯蓄率という構造的デフレ圧力が残っている

コア消費者物価指数と企業貯蓄率

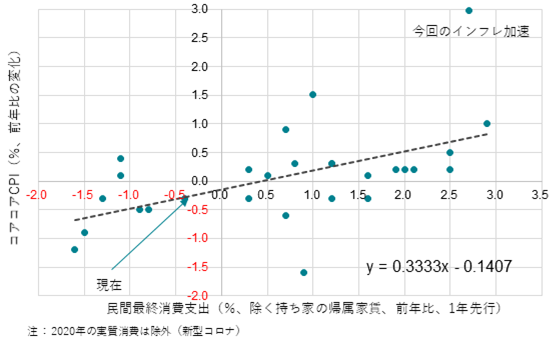

② 2024年の実質消費の減少がラグをともなった物価下押し圧力となる

実質民間最終消費支出とコアコア消費者物価(1年ラグ)の変化

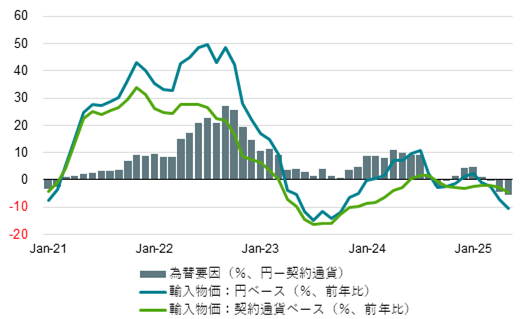

③ 輸入物価が低下を始めている

輸入物価と為替要因

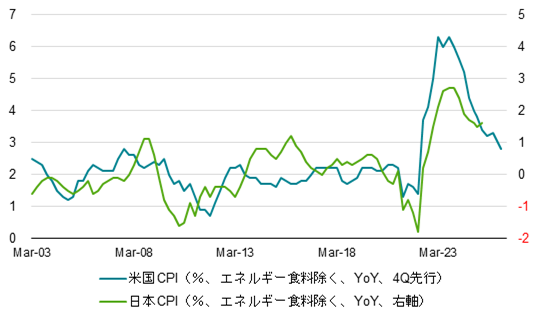

④ 先行する米国の物価上昇率が減速している

日米のCPI(グローバルコア)

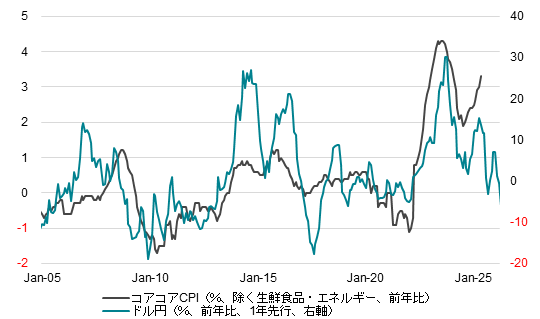

⑤ ドル・円の前年比が円高方向に変化している

ドル円とコアコア消費者物価指数

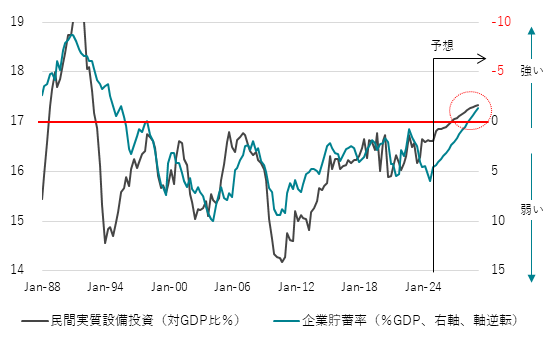

⑥ 設備投資サイクルの上振れによる資本の改良・増強と生産性の向上が人手不足による物価上昇圧力を減退させる

企業貯蓄率と民間設備投資

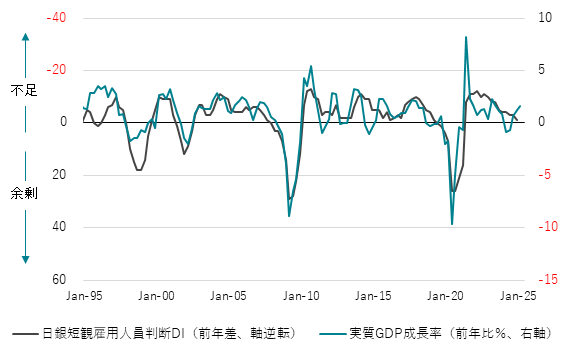

⑦ 人手不足感はピークアウトして実質GDP成長率の鈍化を示唆している

日銀短観雇用人員判断DIと実質GDP

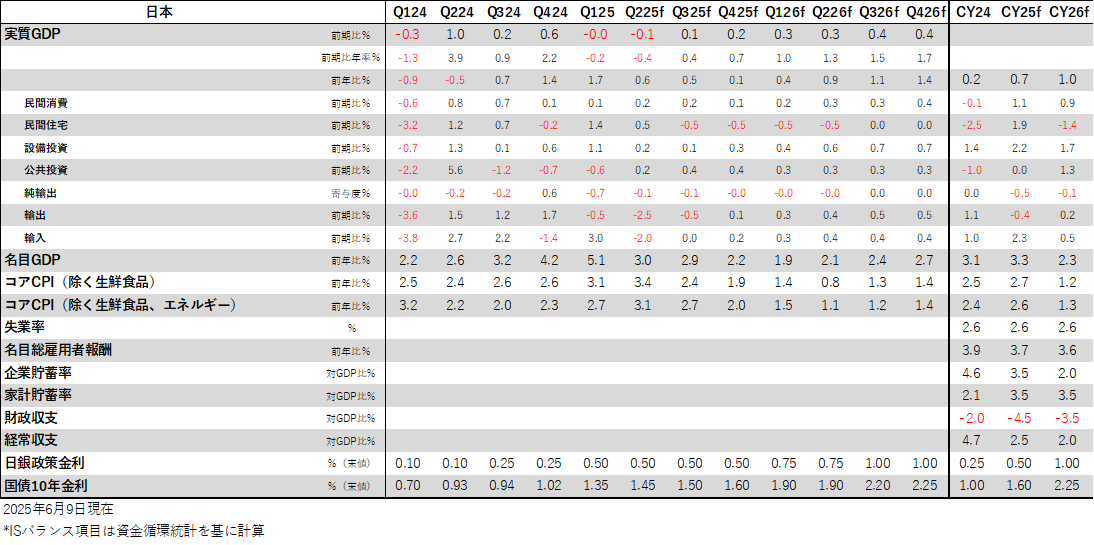

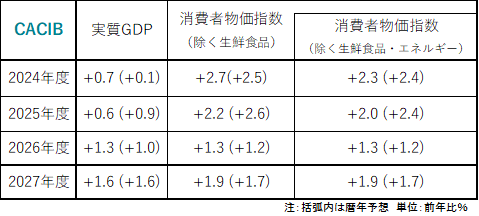

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。