この記事は2025年6月20日に配信されたメールマガジン「アンダースロー:物価上昇率の減速を示唆する多くの材料」を一部編集し、転載したものです。

■ 物価上昇率の減速を示唆する材料が既に多くみられるようになっている。コスト増の価格転嫁の一服と総需要のスランプによって、コアコア消費者物価指数(除く生鮮食品・エネルギー)の前年同月比はまもなくピークアウトし、来年の半ばまでには+1%程度まで減速していくとみられる。

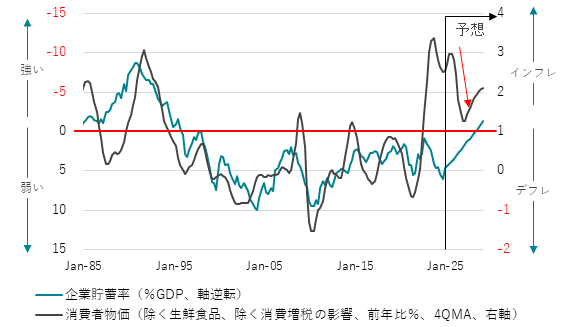

■ 企業の支出不足によるプラスの企業貯蓄率という構造的デフレ圧力が残っている。

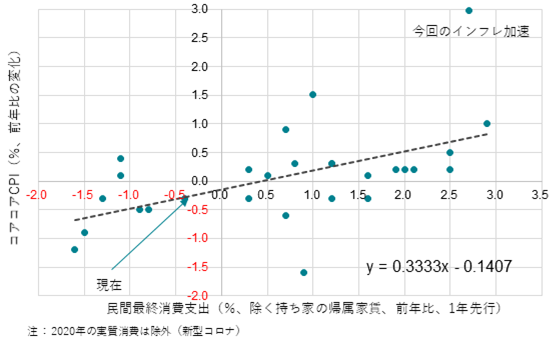

■ 2024年の実質消費の減少がラグをともなった物価下押し圧力となる。

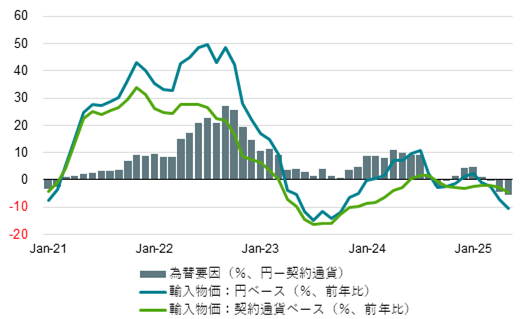

■ 輸入物価が低下を始めている。

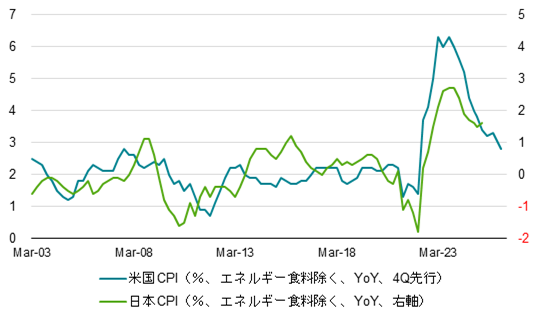

■ 先行する米国の物価上昇率が減速している。

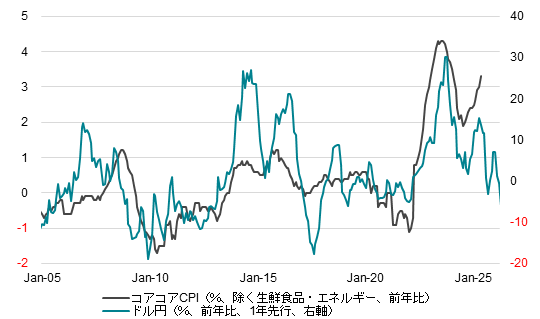

■ ドル・円の前年比が円高方向に変化している。

■ 設備投資サイクルの上振れによる資本の改良・増強と生産性の向上が人手不足による物価上昇圧力を減退させる。

■ 人手不足感はピークアウトして実質GDP成長率の鈍化を示唆している。

5月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.7%と、4月の同+3.5%から上昇幅が拡大した。エネルギーは同+8.1%と、4月の同+9.3%から上昇幅が縮小した。エネルギー補助金の再開と、地政学上のリスクによる原油価格の上昇が釣り合う形がしばらく続くとみられる。5月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+3.3%と、4月の同+3.0%から5か月連続で上昇幅が拡大した。年度末・年度初めの価格改定による物価上昇圧力が5月まで波及したとみられる。生鮮食品を除く食料は同+7.7%と、4月の同+7.0%から上昇幅が拡大した。

1-3月期の実質雇用者報酬は前期比-1.2%と、6四半期ぶりに減少している。家計は物価上昇率の加速にもはや耐えきれない状況にある。1-3月期と4-6月期の実質GDP前期比は2四半期連続のマイナス成長となるリスクが出てきている。コスト増の価格転嫁の一服と総需要のスランプによって、コアコア消費者物価指数の前年同月比はまもなくピークアウトし、来年の半ばまでには+1%程度まで減速していくとみられる。物価上昇率の減速を示唆する材料が既に多くみられるようになっている。

① 企業の支出不足によるプラスの企業貯蓄率という構造的デフレ圧力が残っている

コア消費者物価指数と企業貯蓄率

② 2024年の実質消費の減少がラグをともなった物価下押し圧力となる

実質民間最終消費支出とコアコア消費者物価(1年ラグ)の変化

③ 輸入物価が低下を始めている

輸入物価と為替要因

④ 先行する米国の物価上昇率が減速している

日米のCPI(グローバルコア)

⑤ ドル・円の前年比が円高方向に変化している

ドル円とコアコア消費者物価指数

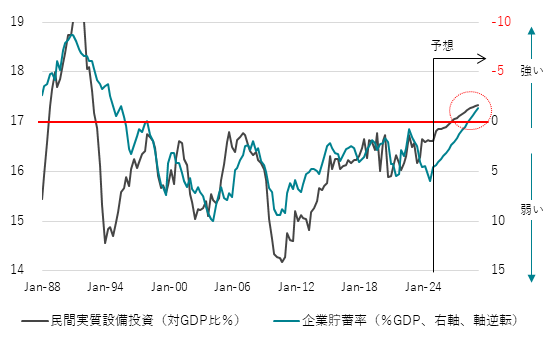

⑥ 設備投資サイクルの上振れによる資本の改良・増強と生産性の向上が人手不足による物価上昇圧力を減退させる

企業貯蓄率と民間設備投資

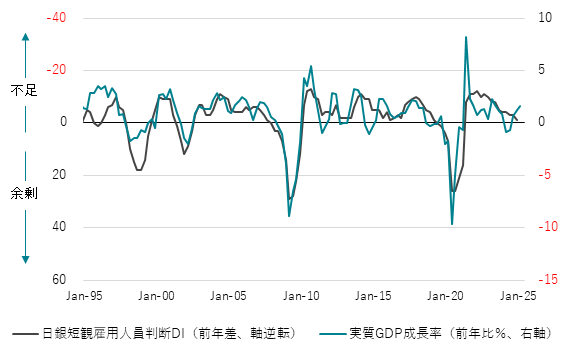

⑦ 人手不足感はピークアウトして実質GDP成長率の鈍化を示唆している

日銀短観雇用人員判断DIと実質GDP

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。