この記事は2025年6月24日に配信されたメールマガジン「アンダースロー:日本経済見通しのメインポイント(経済)」を一部編集し、転載したものです。

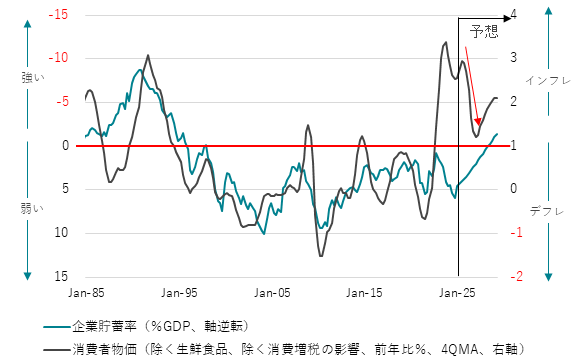

① 異常であるプラスの企業貯蓄率が示す構造的なデフレ圧力が残っているため、内需はまだ弱い。トランプ関税によるグローバルな景気減速の下押し圧力を受ける。輸入物価の押し上げの影響の剥落とまだ弱い内需によって、物価上昇率は一時的に減速する。物価減速による実質賃金の上昇が、内需を徐々に拡大させる力となる。

図1:企業貯蓄率と消費者物価

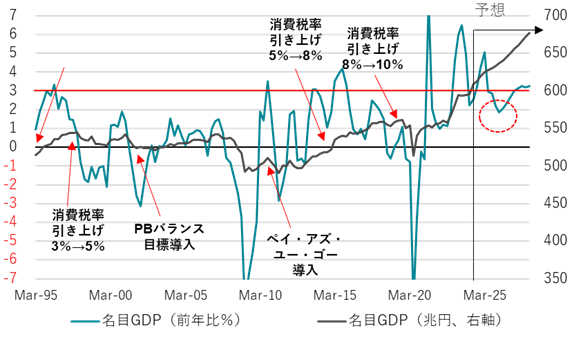

② 積極財政と緩和的な金融政策の継続によるリフレの力が、名目GDPを大きく拡大させてきた。日銀のこれまでの拙速な利上げに加え、トランプ関税によるグローバルな景気減速で、名目GDPの拡大は一時的に減速する。

図2:名目GDP

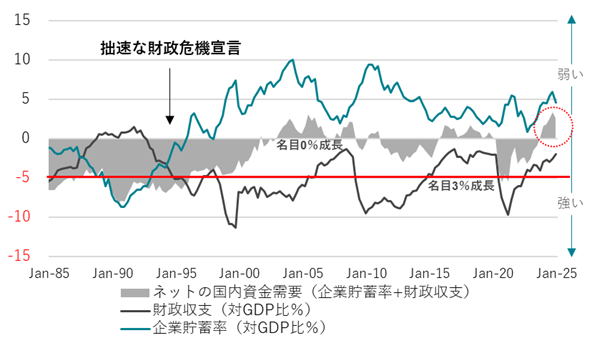

③ ネットの国内資金需要(企業貯蓄率+財政収支)が回復し、リフレの力で、名目GDPを拡大させた。トランプ関税対策としての政府の積極財政の推進による内需の回復と、各国の内需拡大策によるグローバルな循環的景気回復が見込まれる。企業の支出の増加によって、企業貯蓄率が低下を始め、積極財政の動きと合わせ、消滅してしまっているネットの資金需要が再回復し、デフレ構造不況の完全脱却に向かうリフレの力になる。

図3:ネットの資金需要

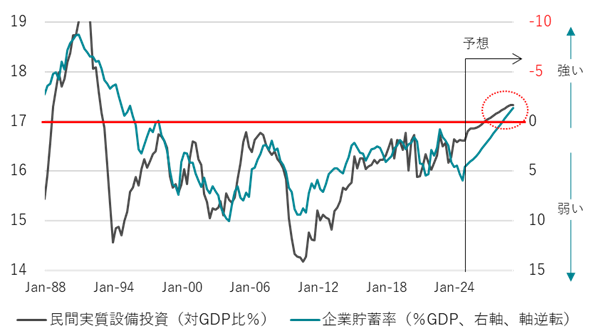

④ 設備投資サイクルの上振れが企業貯蓄率を正常なマイナスに戻す力となる。企業貯蓄率の低下が設備投資サイクルに追い付いていく局面で、実質賃金の上昇が強くなる。経済・政策・企業・マーケットの重点が外需から内需にシフトする。

図4:設備投資サイクル

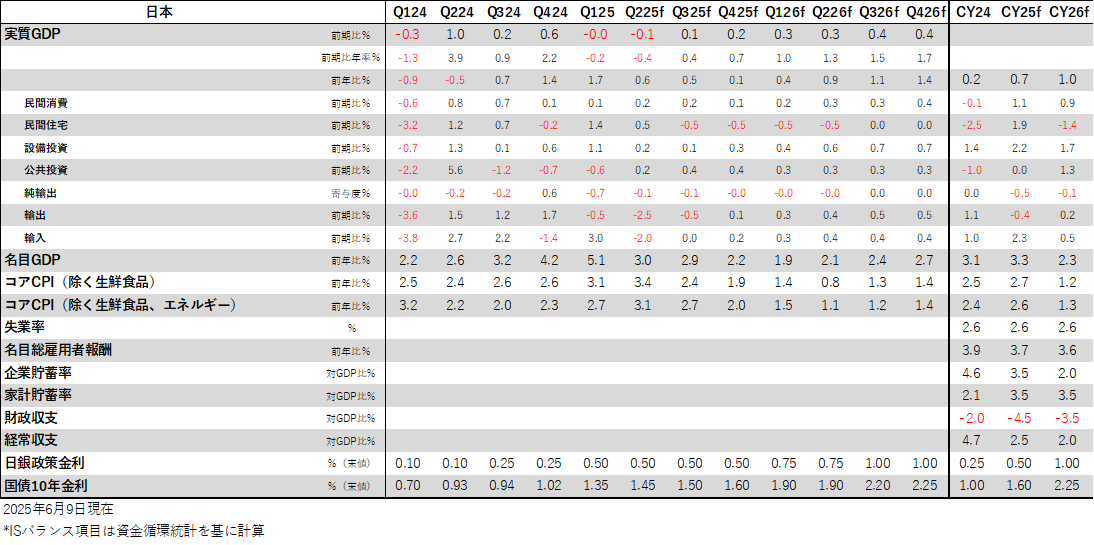

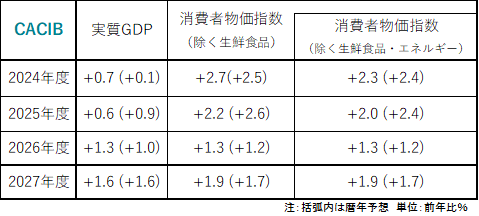

図5:日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。