この記事は2025年6月30日に配信されたメールマガジン「アンダースロー(ウィークリー):利上げ織り込みの後退と積極財政への転換の期待が株式市場を支え始めている」を一部編集し、転載したものです。

目次

シンカー

米国:マクロ環境は利下げ再開の必要性を示している

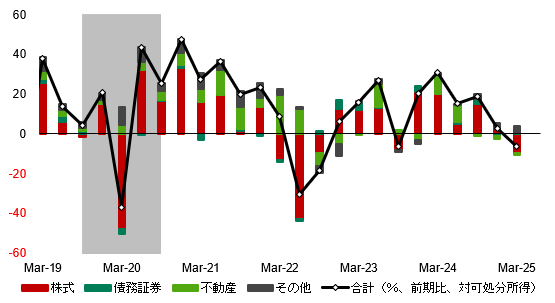

米国の5月実質個人消費支出(PCE)は前月比-0.3%と減少した(4月同+0.1%)。実質消費が前月比マイナスとなるのは今年で3度目になる。自動車・部品が同-6.0%と落ち込みが大きく、関税引き上げ前の3月に起きた駆け込み需要(同+10.3%)からの反動とみられる。名目でも消費は同-0.1%と、今年1月以来のマイナスとなった。

労働市場の減速に加え、住宅価格が下落・伸びが低下していることも逆資産効果として消費の減速に影響している可能性がある。1-3月期は家計純資産が前期比でマイナスだった。長引く高金利と労働市場の減速が住宅需要を抑制し、消費と相互作用的に減速しているとみられる。インフレも緩やかな伸びに留まっている。

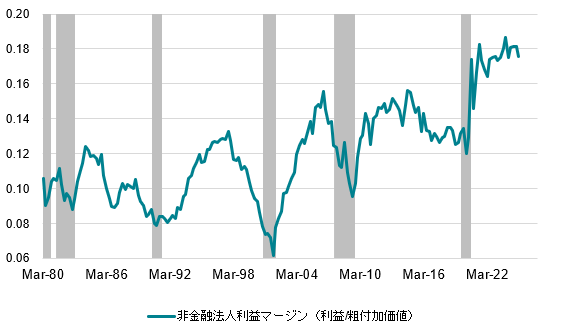

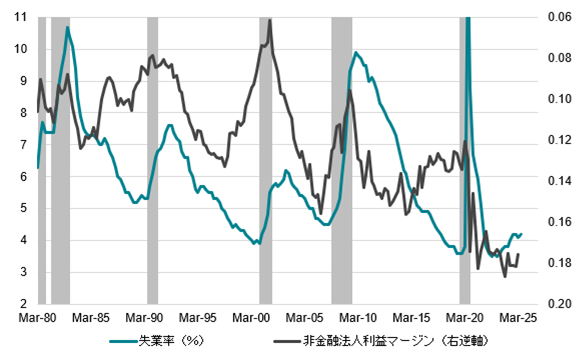

コアPCEデフレーターは前月比+0.2%、年率では+2.2%で、懸念されている関税の影響はここまで顕在化していない。3ヵ月平均でも前月比+0.1%、年率で+1.7%と、2%目標を下回っている。関税の影響が懸念される財価格は前月比+0.1%だった。FRBが指摘するように今後2、3ヵ月で財価格が多少押し上げられる可能性は残るものの、消費者の累積的なインフレ疲れ、雇用の減速などがあるなか、関税コストの多くを消費者には転嫁せず、これまで利益マージンを大きくとり、相対的に余裕のある企業側が一定の負担を負うとみられる。

それによって財価格の上昇は懸念されているほどは上がらず、FRBが懸念するインフレ期待の上方シフトも回避されるだろう。よりウェイトの大きいサービス価格の鈍化で相殺することも考えられる。値上げを抑える分、企業のマージン圧縮が続けば雇用需要が一段と鈍り、失業率の悪化、雇用者数の減少となり、それがさらに消費やインフレの鈍化に繋がっていくとみられる。マクロ環境は利下げ再開の必要性を示している。(松本賢)

利上げ織り込みの後退と積極財政への転換の期待が株式市場を支え始めている

5月の鉱工業生産指数は前月比+0.5%と、4月の同-1.1%の落ち込みを取り戻せず弱い結果となった。トランプ関税の猶予期間における、駆け込みの生産・輸出が若干の増加の背景にあるとみられる。5月の生産と実質輸出は、1月対比で、それぞれ+1.9%・+3.1%の上振れとなっている。6月の金融政策決定会合では、「関税政策の影響の顕然化はこれから」であり、「実体経済への影響の大きさについては、今しばらく時間をかけてみていかざるをえない」との慎重な意見があった。経済産業省の予測指数では、誤差修正後の6月が前月比-1.9%と弱い。4-6月期は前期比-0.5%と2四半期連続でマイナスとなる見込みだ。7月の予測指数も同-0.7%と、生産の停滞感が出てきた。米国の消費需要には既に駆け込み後の反動減が見え始めている。日銀は、「各国の通商政策等の影響をうけて成長ペースは鈍化する」とみていて、利上げを焦るような状況ではなくなっている。

政府も、「米国の関税措置や物価高への対応等、当面のリスクに万全を期す」としている。日銀には、「政府との緊密な連携のもと、内外の経済情勢等を十分に注視」することを要求している。日銀法の第四条では、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とされている。参議院の財政金融委員会では、西田昌司議員の質疑で、日銀は、政府と連絡を密にしているだけでよいのではなく、政府の経済政策の基本方針と整合的になる結果責任があることが示唆されている。政府がトランプ関税を含む内外の経済情勢のリスクを重視している以上、日銀は利上げが出来る状況ではなくなっている。昨年からの拙速な利上げによって下押されてきた日本の株式市場が、利上げ織り込みの後退によって、持ち直してきている。

日銀資金循環統計によると、1-3月期の家計の貯蓄率(GDP%、4QMA)は+1.1%と、過去最低水準に低下していることが明らかになっている。貯蓄がほとんどできないほど、家計が困窮していることを表す。財政収支は1%程度の赤字まで改善し、G7で最も赤字幅が小さくなってしまっている。「経済あっての財政」ではなく、「財政あっての経済」に逆立ちしている。減税などの家計の支援に消極的な自公政権は、7月の参議院選挙で敗北し、積極財政を推進する新政権へ変化していくだろう。自民党の中でも、国民の困窮を懸念する声は大きくなっている。日経新聞の調査では、自民党の議員の43%が消費税率の引き下げを主張していることが明らかになっている。中村裕之衆議院議員、松本尚衆議院議員、田中昌史参議院議員が共同代表をつとめ、74名の会員数がいる、自民党の責任ある積極財政を推進する議員連盟は、食料品の消費税率を恒久的に0%とすることを提言している。

トランプ関税がそのまま日本に課される可能性が高まっている。25%の自動車などはそのまま、24%の相互関税の7月9日までの猶予期間も延長されない見通しだ。事実上の輸出補助金とみなされる消費税や防衛費増額の妨げとなるプライマリーバランス黒字化目標の撤廃を含めた内需拡大のトランプ政権の要求にコミットしきれていないことが大きな原因だろう。少数与党の不安定な国会運営と、トランプ関税の交渉の失敗とその影響による景気減速で、石破内閣の支持率は低下し、年末までに退陣する可能性が高い。参議院選挙の結果が弱ければ、まずは緊縮財政派として消費税率の引き下げに強行に反対している森山自民党幹事長を石破首相が交代させるなどして、人事を含めて積極財政の方針に転じない限り、政権はもたないとみられる。トランプ関税の景気下押しを、積極財政でオフセットする必要に迫られる。積極財政への転換の期待も、株式市場を支え始めているとみられる。国債30年金利が、平均的な名目GDP成長率の水準である3%程度まで上昇し、正常化してきた理由でもある。

図1:米国家計純資産(対可処分所得、前期比)

図2:米国非金融法人利益マージン

図3:米国失業率と利益マージン

以下は配信したアンダースローのまとめです

日本経済見通しのメインポイント(経済)(6月24日)

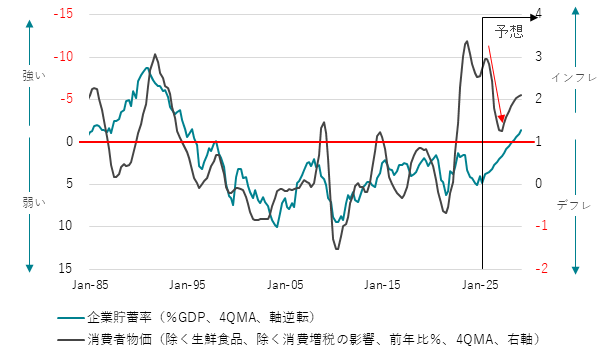

①異常であるプラスの企業貯蓄率が示す構造的なデフレ圧力が残っているため、内需はまだ弱い。トランプ関税によるグローバルな景気減速の下押し圧力を受ける。輸入物価の押し上げの影響の剥落とまだ弱い内需によって、物価上昇率は一時的に減速する。物価減速による実質賃金の上昇が、内需を徐々に拡大させる力となる。

図1:企業貯蓄率と消費者物価

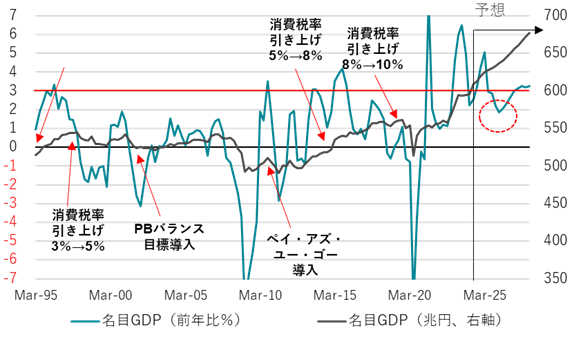

② 積極財政と緩和的な金融政策の継続によるリフレの力が、名目GDPを大きく拡大させてきた。日銀のこれまでの拙速な利上げに加え、トランプ関税によるグローバルな景気減速で、名目GDPの拡大は一時的に減速する。

図2:名目GDP

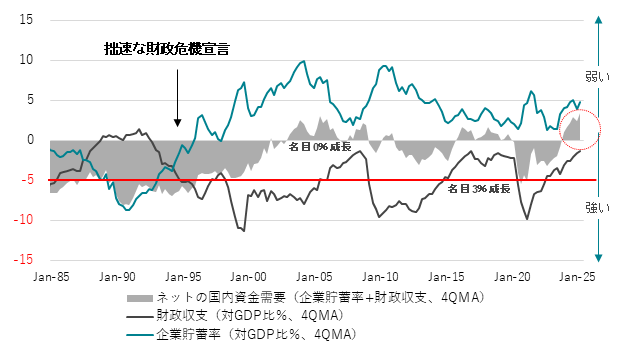

③ ネットの国内資金需要(企業貯蓄率+財政収支)が回復し、リフレの力で、名目GDPを拡大させた。トランプ関税対策としての政府の積極財政の推進による内需の回復と、各国の内需拡大策によるグローバルな循環的景気回復が見込まれる。企業の支出の増加によって、企業貯蓄率が低下を始め、積極財政の動きと合わせ、消滅してしまっているネットの資金需要が再回復し、デフレ構造不況の完全脱却に向かうリフレの力になる。

図3:ネットの資金需要

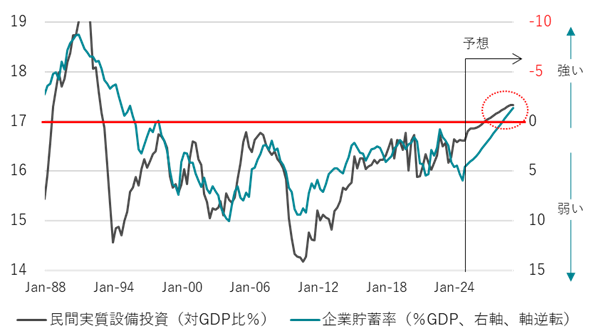

④ 設備投資サイクルの上振れが企業貯蓄率を正常なマイナスに戻す力となる。企業貯蓄率の低下が設備投資サイクルに追い付いていく局面で、実質賃金の上昇が強くなる。経済・政策・企業・マーケットの重点が外需から内需にシフトする。

図4:設備投資サイクル

日本経済見通しのメインポイント(政策)(6月25日)

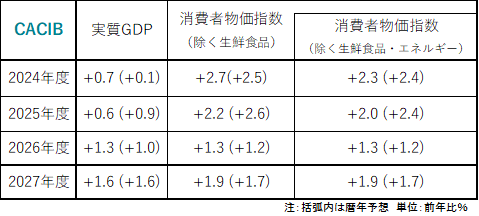

① 2025年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中、積極財政で成長率の底割れを防ぐ。2026年以降のグローバルな循環的景気回復の局面で、設備投資サイクルの上昇が牽引役となり企業貯蓄率は低下。物価上昇率は景気停滞による減速の後、2%の物価目標に向かって再拡大。2027年には、実質賃金の上昇による内需の拡大。2028年には企業貯蓄率は正常なマイナスに戻り、構造的なデフレ圧力を払拭し、デフレ構造不況を完全に脱却。

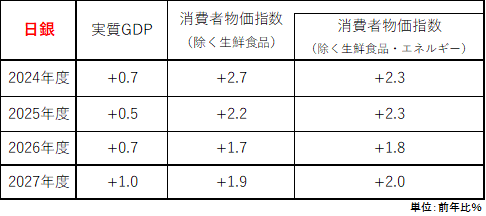

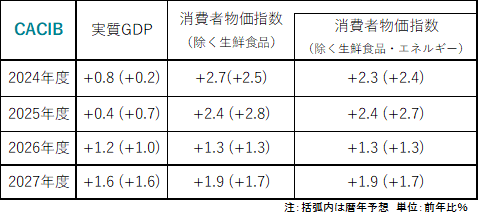

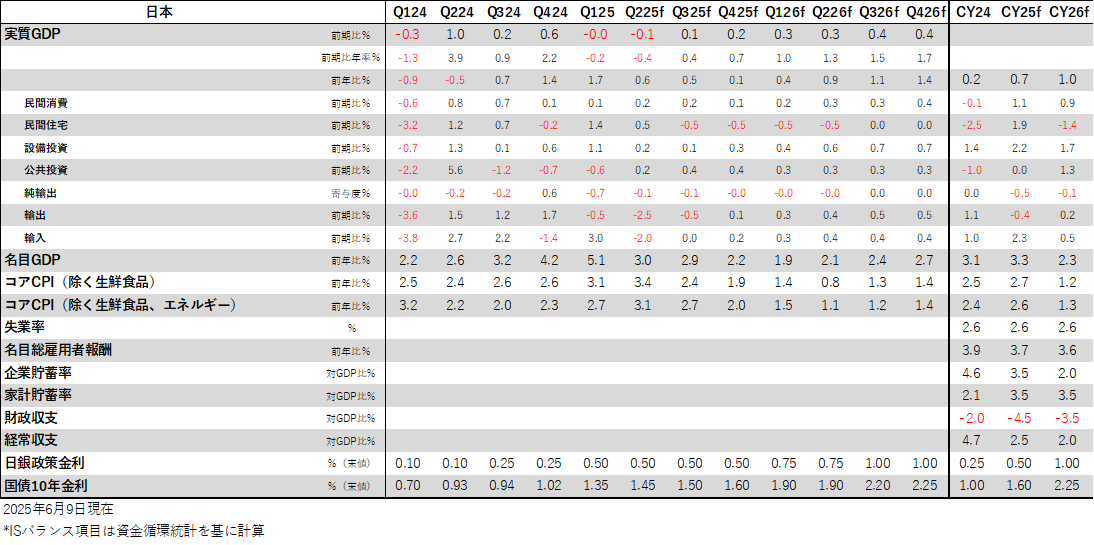

図1:日銀とCACIBのGDP、CPI見通し

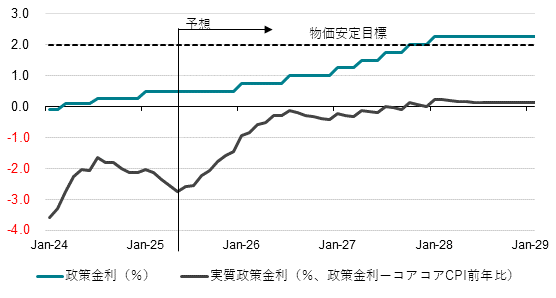

② 日銀の2025年の利上げはない。内需低迷、トランプ関税によるグローバルな景気減速、物価上昇率の縮小、政局の混迷で利上げは一時的に止まる。中立金利に向けた利上げの本格的サイクルに入れるのは2026年前半。2%の物価目標に向けた物価上昇率の再拡大で、ゼロ%程度の実質金利に合わせた利上げを継続。実質金利ゼロの維持が、経済活動を促進。2028年には政策金利は2%強となり、実質政策金利はマイナスを脱する。

図2:日銀の政策金利

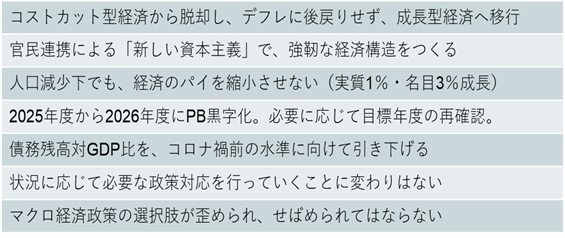

③ 経済規模の拡大へのコミットで、デフレ脱却・成長率押し上げ最優先の経済財政運営を継続。財政健全化と規制緩和が優先され、緊縮財政に転じれば、総需要の減退による再デフレ化のリスクに。政権基盤は弱く、国民の支持をつなぎとめるため、追加経済対策を実施。少数与党の不安定な国会運営と、トランプ政権の動きにうまく対処できないことで、石破内閣の支持率は低下。夏の参院選での自公政権の敗北によって、石破政権は退陣に向かう。積極財政を推進する新たな政権が誕生。

図3:政府の経済政策の方針

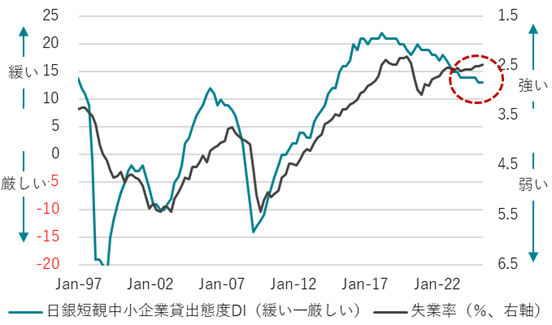

④ トランプ関税によるグローバルな景気減速の下、金融・財政政策の後押しが不十分で、信用サイクルが腰折れれば、内需の鈍化で企業貯蓄率は上昇し、デフレ構造不況に戻るリスクに。日銀の拙速な利上げによって、雇用・賃金・消費を含む内需の回復が遅れ、コアコア消費者物価指数(除く生鮮食品・エネルギー)の前年同月比は1%程度まで減速する。政府の減税策と、物価上昇率の減速が実質賃金を上昇させることで、2026年以降の内需の回復が促進される。

図4:信用サイクルと失業率

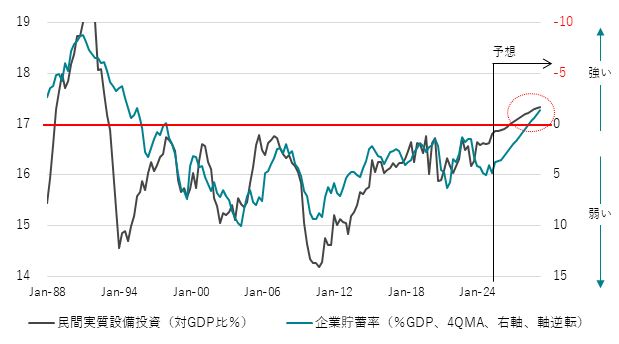

設備投資サイクルが念願の17%に近づくも悪弊の緊縮政策がリスクに(6月27日)

日銀資金循環統計では、2025年1-3月期の企業の貯蓄率(GDP%、4QMA)は+4.8%と、2024年10-12月期の+4.0%から上昇した。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるのが正常だ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。投資不足による潜在成長率の低下の原因でもある。政府は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させ、コストカット型とデフレから完全に脱却し、成長型経済に転換させようとしている。

政府は、人への投資、グリーン、経済安全保障など市場や競争に任せるだけでは過少投資となりやすい分野について、官が的を絞った公的支出を行い、これを呼び水として民間投資を拡大させる取り組みを行ってきた。人手不足によって事業を維持・拡大できない危機感もあり、人手がかからないように設備を更新・拡大する投資も生まれてきている。実質設備投資のGDPに占める割合で示す設備投資サイクルは大きく上向き、2025年1-3月期には16.8%まで改善してきた。設備投資サイクルは、念願の17%に近づいてきた。バブル崩壊後、設備投資サイクルはなかなかこの17%の天井を打ち破れずにいた。企業の経済・ビジネスの成長の予見可能性がほとんどなかったからだ。少し景気が良くなると、政府・日銀が緊縮政策で潰してしまう悪弊もあった。今回の改善局面で17%の天井を打ち破れれば、数十年以来の局面変化を迎えることになる。設備投資サイクルと相関関係の強い企業の貯蓄率が正常なマイナスに戻ることができる可能性が高まり、コストカット型経済とデフレからの完全脱却を確かなものとすることになる。

政府はプライマリーバランスの黒字化をまだ目指していて、緊縮政策の悪弊を払拭しきれていない。2025年1-3月期の財政収支(GDP%)は-1.3%と、かなり赤字が縮小してきている。季節調整値では2四半期連続で―0%台となっている。政府負債残高GDP比は228%と、コロナ前(2019年10-12月期239%)に、G7各国の中で唯一戻っている。企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支)が、リフレと家計に所得を回す力となる。1-3月期のネットの資金需要は+3.5%と、また消滅した状態が続いてしまっている。日銀は、経済・物価動向の先行きの不確実性は極めて高いとしながらも、次の一手は利上げであると決め打ちし続け、緊縮政策の悪弊を払拭しきれていない。ネットの資金需要が弱いことにより、内需は弱いままだ。悪弊の緊縮政策によって、企業の経済・ビジネスの成長の予見可能性をまた潰してしまったら、元の木阿弥でデフレに戻る。デフレに戻れば、債務の実質負担が著しく増加し、日本国債は格下げされるだろう。財政健全化や金融政策正常化を目指す緊縮政策が、経済の健全化・正常化を妨げる格下げを招く、皮肉な結果となる。税金と社会保険料を取り過ぎる緊縮財政によって、1-3月期の財政収支は赤字がほとんどなくなっている。1-3月期の家計の貯蓄率(GDP%)は+1.1%と、過去最低水準に低下し、家計は困窮している。減税などの家計の支援に消極的な自公政権は、7月の参議院選挙で敗北し、積極財政を推進する新政権へ変化していくだろう。

図1:企業貯蓄率と消費者物価指数

図2:設備投資サイクルと企業貯蓄率

図3:ネットの資金需要(企業貯蓄率+財政収支)

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。