この記事は2025年7月8日に配信されたメールマガジン「アンダースロー(ウィークリー):積極財政によるデフレ構造不況脱却を織り込み正常化する超長期金利」を一部編集し、転載したものです。

目次

・超長期国債の金利は、デフレ構造不況から完全に脱却した後の名目GDPの平均的な成長率であるとみられる3%程度で推移している。この超長期国債の金利の上昇は、財政拡大の悪影響を懸念するものではなく、積極財政による日本経済の正常化の可能性の高まりを織り込むものだ。積極財政によって内需を拡大させることに及び腰な石破政権は、トランプ関税の交渉で難航している。8月1日までの新たな猶予期間の後、相互関税で25%の税率が課されてしまう可能性が高まっており、国内経済への悪影響が懸念される。参議院選挙での自公政権の敗北後に、政府が積極財政に転換していくことをマーケットは織り込んでいるとみられる。家計の貯蓄率が過去最低水準まで低下し、国民の生活が困窮しているなか、給付と減税のセットを主張する野党に対して、給付か減税かという対立軸を強引に作り出そうとしている自公政権は、財政再建を優先して国民の生活に向き合っていないと、支持率が低迷している。国債発行を伴う減税を主張する積極財政勢力の存在感が国会で強まる蓋然性が高まっている。

・ 日本の超長期金利(国債30年金利)のマクロ・フェアバリューは、企業貯蓄率と財政収支を合わせたネットの国内資金需要(対GDP比%、マイナスが強い)、日銀の政策金利(コールレート)、日銀の長期国債買入れ額(対GDP比%)、米国10年国債利回り、緩和的金融政策のコミットメントの強さを表すダミー変数で推計できる。企業と政府の支出をする力であるネットの国内資金需要(マイナスが需要拡大、対GDP比%)が国内のマクロ経済要因、日銀の政策金利であるコールレートと長期国債買入れ額(対GDP比%)が金融政策要因、そして米国債10年金利がグローバルな金利動向の代理変数となる。政策金利を引下げるコミットメントを強めたマイナス金利政策実施後(2016年1-3月期以降を1)から、長期金利の変動幅の拡大(2022年10-12月―2023年10-12月に0.25)、マイナス金利解除(2024年1-3月期以降0)を緩和的金融政策ダミーとして代入している。定数は、10年国債が織り込む緩和的金融政策ダミー(現状は0.5)を反映して可変とする。なお、一過性のショックなどで推計値がマクロ・ファンダメンタルズから一時的に大幅に乖離した局面(外れ値)を、アップダミーとダウンダミーというダミー変数(モデルの標準誤差が±1を超えるときに1、それ以外は0)を入れることで取り除き、マクロ・ファンダメンタルズにより適合したフェアバリューを算出する。

・足元の超長期金利の水準は、財政拡大と企業貯蓄率のマイナスへの転換により、現時点で消滅しているネットの国内資金需要(1-3月期で3.5%)が復活(-1.0%)するという前提や、早期のデフレ構造不況の脱却に伴った日銀の中立金利に向けた利上げ(緩和的金融政策ダミーを-1と置く)などが織り込まれていることが考えられる。マクロ・フェアバリューは2.96%と、現状と同程度となる。しかし、もし参議院選挙後の政治動向次第で、政権運営が不安定になり政策軸が定まらず積極財政への転換が遅れたり、財政健全化を志向する勢力が政権を握ることで財政健全化・金融政策正常化・構造改革路線がとられたりすれば、デフレ構造不況脱却の遅れや逆戻りへのリスクが織り込まれることで超長期金利は急速に低下していくことが見込まれるだろう。ネットの資金需要が現状水準で、緩和的金融政策ダミーを10年国債が織り込む0.5とすると、マクロ・フェアバリューは1.79%となる。30年金利は、新型コロナ後の積極財政により名目GDPが急拡大する前の、1%台に逆戻りしてしまうことになる。

国債30年金利(%)=1.32(可変) +0.48 コールレート (%)+0.19 米国債10年金利(%)-0.027 ネットの資金需要 (%GDP)-0.016日銀長期国債買入額(年率換算、対GDP比)-0.62緩和的金融政策ダミー +0.25アップダミー -0.42 ダウンダミー; R2 =0.97(アップ・ダウンダミー修正前R2=0.91)

以下は配信したアンダースローのまとめです

景気循環は下向きであることを示す短観(7月1日)

4-6月期の日銀短観大企業製造業業況判断DIは+13と、1-3月期の+12から若干改善した。米国の堅調な需要とトランプ関税前の駆け込みにまだ支えられているようだ。4-6月期のドル・円の平均は145円と、前年同期比で7%の円高となっている。ドル・円の想定レートの145.7円(全規模全産業、2025年度)は、現状に近づき、円安ボーナスはなくなりつつある。石破政権は、財政再建に拘るあまり、事実上の輸出補助金とみなされている消費税や防衛費増額の妨げとなるプライマリーバランス黒字化目標の撤廃を含めた内需拡大のトランプ政権の要求にコミットしきれていない。トランプ関税の交渉は失敗しつつある。製造業の収益の下押しへの警戒感は高まっている。波及効果の大きい自動車の業況判断DIは5pt悪化している。

経済産業省の予測指数(誤差修正後)では4-6月期の鉱工業生産は前期比-0.5%と、2四半期連続のマイナスとなる見込みだ。7-9月期の大企業製造業先行き業況判断DIも+12と、改善が止まる予想になっている。2025年度の大企業製造業の利益計画は前年度比-8.4%と、前回から5.6ptも悪化している。6月の金融政策決定会合では、「関税政策の影響の顕然化はこれから」であり、「実体経済への影響の大きさについては、今しばらく時間をかけてみていかざるをえない」との慎重な意見があった。

4-6月期の大企業非製造業業況判断DIは+34と、1-3月期の+35から若干悪化した。1-3月期の実質消費はまだコロナ前の2019年平均を0.2%下回っている。コロナ前を下回っているのはG7の中で日本のみである。一方、1-3月期の財政収支(GDP%、4QMA)は-1.3%と、赤字幅はかなり縮小してしまっている。IMFの推計では、2025年の政府の債務残高GDP比がコロナ前より改善する見込みなのは、G7の中で日本のみである。石破政権は、「経済あっての財政」との方針に反して、「財政あっての経済」になってしまっている。緊縮財政による内需の回復の遅れが、非製造業の業況を下押している。円高への転換などによって、好調であったインバウンド需要の拡大にも頭打ち感が出て、DIも悪化してきている。

7-9月期の非製造業先行き業況判断DIも+27と、2四半期連続の悪化が見込まれている。通信以外のすべての主要業種で悪化の見込みだ。4-6月期の実質GDPは内需の低迷によって2四半期連続の前期比マイナスと、テクニカル・リセッションとなることが見込まれる。2024年と2025年の2年連続の成長スランプによって、2025年後半からインフレ率は大きく減速していくことが見込まれる。このインフレ鈍化によって、2026年の実質所得は増加し、内需の回復が見込まれる。

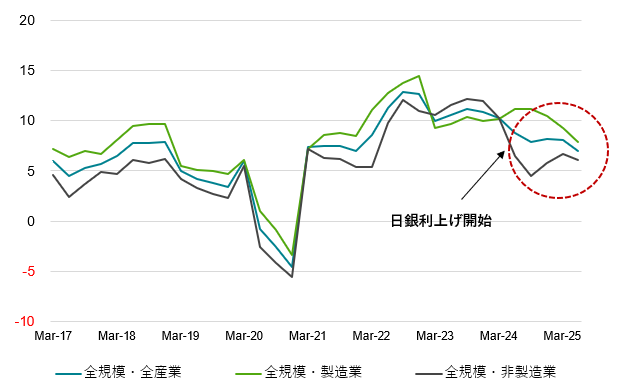

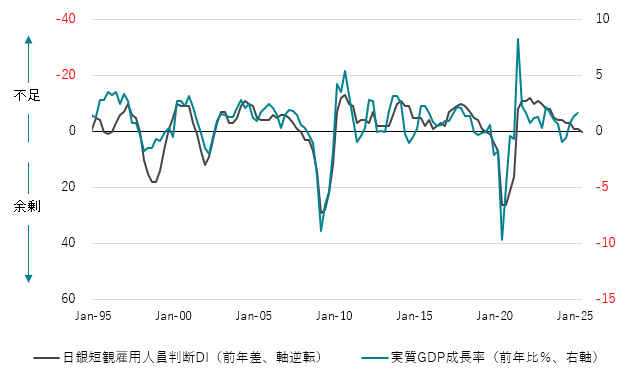

2025年度の全規模全産業の設備投資計画(CACIB季節調整値)は前年度比+7.0%と、前回から1.1ptの減速となっている。4-6月期の全規模全産業の雇用人員判断DI(マイナスが不足)は-35と、1-3月期から+2ptと、人手不足感は緩和方向にある。実質GDPの前年同期比と相関関係の強い雇用人員判断DIの前年差はとうとう0(成長率0%に相当)となり、賃金上昇が鈍るリスクが出てきている。内需回復と前提条件は、7月の参議院選挙の敗北によって、財政政策が緊縮から積極に転換することと、日銀が来年初まで利上げを控えることである。トランプ関税の影響と内需の弱さによって景気循環は下向きである。日銀は、「各国の通商政策等の影響をうけて成長ペースは鈍化する」とみていて、利上げを焦るような状況ではなくなっている。

図1:日銀短観設備投資計画(CACIB季節調整値)

図2:実質GDPと日銀短観雇用人員判断DI

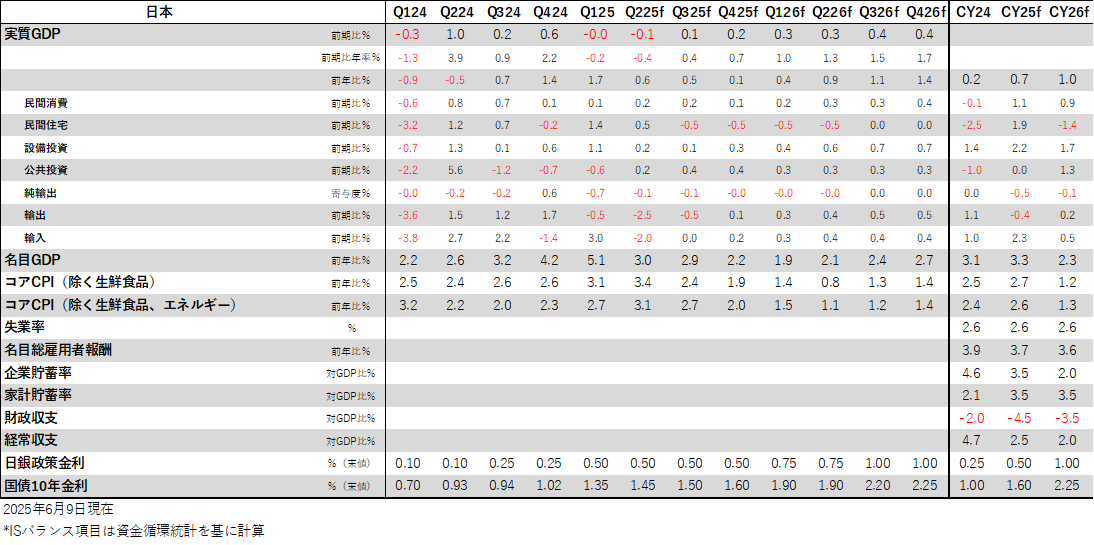

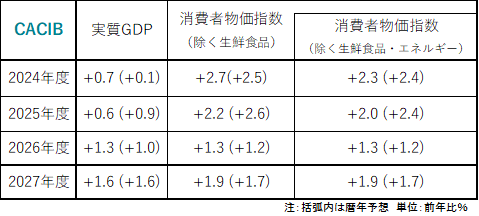

日本経済メインシナリオ 2024-2029年(7月2日)

2024年(実績):実質GDP成長率は潜在成長率を大幅に下回る水準に停滞

内需停滞にもかかわらず、日銀が拙速なマイナス金利政策の解除と追加利上げを実施して信用サイクルが下押され、グローバルな景気減速もあり、実質GDP成長率は+0.5%程度の潜在成長率を大幅に下回る停滞に。輸入物価の上昇の転嫁が進み、物価上昇率の高止まりが、実質賃金の下押しとなり、内需の回復も停滞。

内需は停滞しながらも、名目賃金等の上昇を背景とした日銀の利上げ姿勢継続により、長期金利は上昇。

2025年:物価上昇率の大幅な縮小

グローバルな景気減速とトランプ政権の不確実性の下押しの中、積極財政の推進で内需を支え、0.5%程度の潜在成長率なみの成長を維持し、デフレ構造不況脱却への動きは継続。実質賃金の上昇はまだ弱く、消費の回復はまだ緩慢。トランプ関税の交渉は失敗し、石破政権の政治的求心力は低下する。内需停滞もあり、年後半から翌年にかけて物価上昇率が1%前半に向けて大幅に縮小し、政局の動きもあり、日銀の利上げは止まる。夏の参院選での自公政権の敗北によって、政局が混乱し、石破政権は退陣に向かう。積極財政を推進する新たな政権が誕生する。所得税と消費税の部分的な減税へ道を開く。

減税など財政拡大への期待がデフレ構造不況脱却を織り込み始める一方で、米国をはじめグローバル景気の減速と日銀の利上げ停止が長期金利の上値を抑える。内需の持ち直しと利上げサイクルの再開が織り込まれることで長期金利は徐々に上昇。

2026年:内需がしっかり回復して日銀は利上げサイクル入り

グローバルな循環的景気回復と一時的な物価減速による実質賃金の上昇を背景とした内需の回復で、実質GDP成長率は潜在成長率を自律的に上回る。減税も支援に。企業貯蓄率の低下と内需の回復によって、年前半に日銀は中立金利に向けた本格的な利上げサイクル入り。半年に1回25bpの利上げ。ネットの資金需要が回復し、名目GDP成長率を加速。新政権の積極財政が支援に。

ネットの資金需要の回復に伴う名目GDP成長率の加速で、リスク資産は上昇が続き、イールドカーブもスティープニング基調が継続。

2027年:企業の投資と消費の拡大

企業の競争がコスト削減から投資に明確に変化する。実質賃金の上昇が加速し、消費の拡大につながる。実質GDP成長率は潜在成長率を十分に上回り、景気回復に加速感。物価上昇率は2%の物価目標に向かって拡大を続ける。日銀は四半期に1回25bpの利上げを続ける。物価上昇率と政策金利が同じようなペースで上昇し、実質金利はゼロ近傍が維持され、デフレ完全脱却を支援。

名目GDPの持続的成長でリスク資産の上昇は続き、日経平均株価は4万円台後半が定着。日銀の利上げに伴い長期金利も上昇するものの、利上げの到達点が意識され始めることで長短金利差のスプレッド拡大は止まる。

2028年:デフレ構造不況脱却で潜在成長率が上昇

設備投資のGDP比率はなかなか到達できなかった17%に近づき、企業の期待収益率・成長率の上振れで潜在成長率が上昇(+1.0%程度)。実質GDP成長率は1%台半ばの水準を維持。企業貯蓄率が正常なマイナスに転じて構造的デフレ圧力を払拭し、物価上昇率も目標の2%に達することで、アンカーされ、デフレ構造不況を完全脱却。政策金利は2%超まで上昇し、2%の物価目標の達成と合わせて、実質金利が若干のプラスに戻るところが到達点となる。

デフレ構造不況の脱却で名目GDPの成長が持続し、日経平均株価は5万円台が視野に。利上げが到達点に達し、GDPの伸び率がやや落ち着くことでイールドカーブはややフラット化。

2029年:高圧経済

日銀が若干の実質金利のプラスの水準で利上げを止めることで、総需要が総供給を持続的に上回る高圧経済となる。プラスの実質金利と円高は景気を下押すが、高圧経済が支えとなり、実質GDP成長率は引き続き1%を上回る。経済規模の持続的拡大の予見可能性による企業の投資の拡大で、企業貯蓄率のマイナス幅が拡大する中、名目GDPの拡大によって税収が増加し、財政収支は赤字を脱する。

実質の成長率は鈍化しながらも、ネットの資金需要の安定的な推移と名目GDPの拡大でリスク資産やインフレ期待の底割れは回避され、イールドカーブは緩やかなフラットニングに留まる。

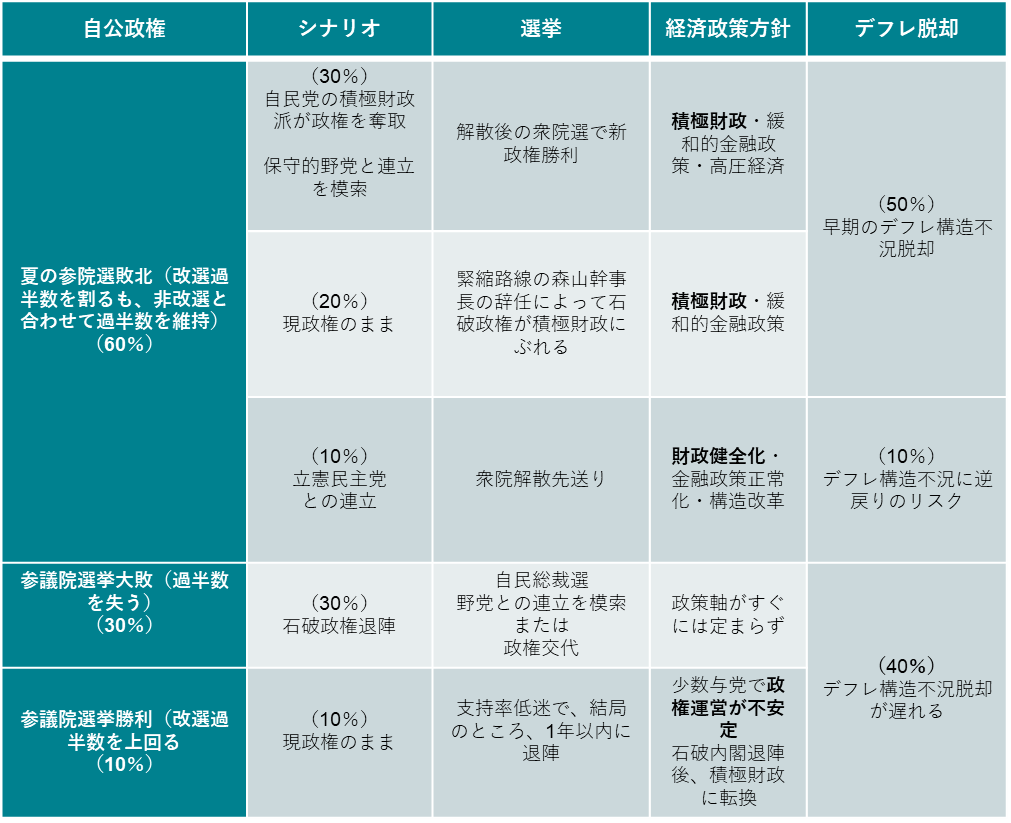

参議院選挙の政権与党の獲得議席の推計モデル(7月2日)

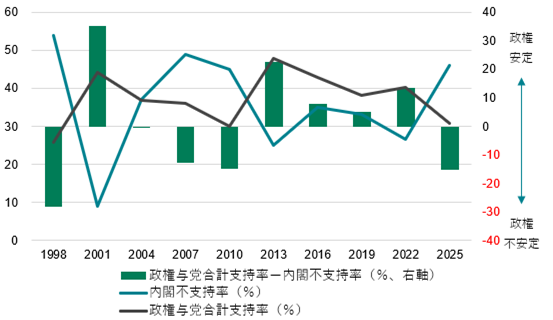

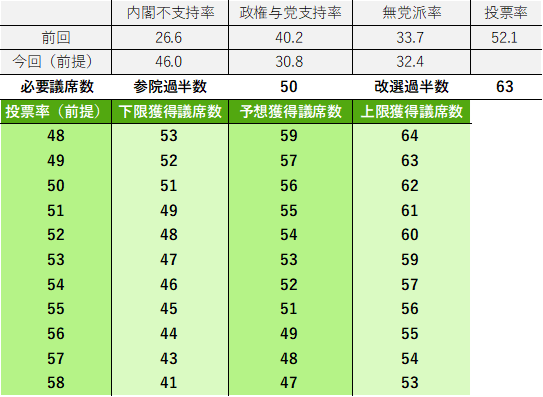

1998年からの9回の参議院選挙の結果とNHKの世論調査を基に、参議院選挙の政権与党の獲得議席率(獲得議席の改選議席に占める割合)は、内閣の不支持率、政権与党の合計の支持率、無党派率、投票率で説明できることが分かっている。参議院の定数は248議席である。自公政権の非改選議席は75である。参議院で過半数を維持するためには、自公政権は50議席の獲得が必要だ。改選議席数は125である。改選議席の過半数である63議席を獲得できなければ、政権が信認されたとは言えない。6月のNHKの世論調査と、前回並みの投票率を前提とすると、自公政権の獲得議席推計値は54となる。自公政権はなんとか参議院の過半数を維持できるが、改選過半数を大きく下回るとみられる。昨年の衆議院選挙、6月の都議会選挙、今回の参議院選挙と、主要選挙で三連敗となり、石破首相の政治的求心力は大きく減退していくとみられる。まずは緊縮財政派として消費税率の引き下げに強行に反対している森山自民党幹事長を石破首相が交代させるなどして、人事を含めて積極財政の方針に転じない限り、政権はもたないとみられる。

獲得議席を最も大きく左右する基礎は、政権与党の合計の支持率である。政権与党の合計の支持率が1標準偏差6.9%上昇すると、獲得議席率は5.8%上昇する。内閣の支持率は大きな影響は与えず、不支持率が高い場合、政権運営に批判的な票が野党に流れ、政権与党に不利に働く。内閣の不支持率が1標準偏差の13.7%上昇すると、獲得議席率は5%低下する。無党派率の高さは、野党に支持が集まっていないことで、消極的な政権政党への支持であるとみられる。無党派率が1標準偏差9.2%上昇すると、獲得議席率は2.4%上昇する。政権運営に満足していれば、政治への関心が低下して投票率は低下、政権運営に批判が大きければ、政権を変えようとして投票率が上がるとみられる。投票率が1標準偏差の3.2%上昇すると、獲得議席率は3%低下する。

投票率が前回並みの52%程度だとすると、政権与党の獲得議席数推計値は54となる。2標準誤差の範囲で、下限は48、上限は60となる。投票率がこの期間の最高の58%程度だとすると、政権与党の獲得議席数推計値は47、下限は41、上限は53となる。投票率がこの期間の最低の48%程度だとすると、政権与党の獲得議席数推計値は59、下限は53、上限は64となる。家計の貯蓄率が史上最低水準まで低下し、国民の生活は困窮している。給付も減税もと主張する野党に対して、給付か減税かという対立軸を強引に作り出そうとしている自公政権には、財政再建を優先して国民の生活に向き合っていないと、選挙当日に向かって批判が高まっていくとみられる。トランプ関税の交渉が失敗しつつあることも逆風だ。一方、投票日の7月20日は、三連休の谷間であり、期日前投票が大きく進まなければ、投票率が下がる可能性がある。投票日までに、NHK世論調査がアップデートされた後、獲得議席推計値を見直す。

政権与党議席率(%)=73.0 -0.4 内閣不支持率(%)+0.8 政権与党合計支持率+0.3 無党派率(%) -0.9 投票率(%); R2=0.98

図1:内閣不支持率と政権与党支持率

図2:参議院選挙の政権与党獲得議席の推計値

図3:参議院選挙後の政治シナリオ

参院選 消費減税が最大の争点(7月4日)

自民党の現金給付の効果についてはどうご覧になっていますか?

問(寺島):第27回参院選がきのう公示され、20日の投開票に向け選挙戦がスタートしました。自民、公明両党が非改選議席を含めた過半数を維持できるかが最大の焦点です。与党の非改選議席は75。今回、50人当選すれば、全体の過半数125に達するため、政権維持へ石破総理はこれを目標にしています。参院選では消費税減税の是非が最大の争点となっています。石破総理はきのう、神戸市で第一声を上げ、野党が軒並み掲げる消費税減税を「医療、介護、年金の財源を傷つけてはいけない」と批判しました。1人2万~4万円の給付を速やかに実施すると強調しました。自民の給付案は国民一律2万円を支給して、さらに子どもと住民税非課税世帯の大人については1人あたり2万円を追加するとの内容ですが、現金給付の効果についてはどうご覧になっていますか?

答(会田):家計の貯蓄率はかなりの低水準まで落ちてきていて、家計は将来に向けた貯蓄もできないほど困窮しています。多くの国民は、給付も減税も望んでいるとみられます。給付か減税かという対立軸を強引に作り出そうとしている自公政権には、財政再建を優先して国民の生活の困窮に向き合っていないと、選挙当日に向かって、批判が高まって行くとみられます。給付金は貯蓄に回るという否定的な意見がありますが、貯蓄に回って良いと考えます。十分な水準の貯蓄があって初めて、消費者は消費を増やします。その水準の回復に寄与するからです。

自民党の現金給付は実質賃金の低迷に苦しむ現役世代に寄り添っていると言えるのでしょうか?

問(寺島):公明党の斉藤代表は、給付に対する批判を意識して、「バラマキではない。年金、賃金との差額を埋める物価高対策だ」と説明しています。自民・公明の公約では、住民税非課税世帯の大人1人に対して、4万円支給するとしています。住民税非課税の高齢者夫婦には計8万円が配られることになります。2023年の国民生活基礎調査によると、住民税非課税世帯は世帯主が65歳以上の世帯が75%を占めます。そして全国の高齢者世帯の5割弱が住民税非課税となっています。一方、住民税非課税世帯以外の大人は1人2万円です。石破総理は現金給付の趣旨について、「物価上昇に賃金上昇が追いついていない」と訴えていましたが、これでは、実質賃金の低迷に苦しむ現役世代に寄り添っていると言えるのでしょうか?

答(会田):政府は、経済再生と財政健全化を両立するとしてきました。国民の声を聴いて経済再生を優先するのが「経済あっての財政」の考え方です。一方、財務省主導の財政健全化を優先するのが逆立ちした「財政あっての経済」の考え方です。IMFの推計では、2025年の政府の債務残高GDP比が、コロナ前の2019年より改善しているのは、G7で日本だけです。更に、2025年の財政収支が、2019年より改善しているのも、日本だけです。一方、2025年初までに、実質消費がコロナ前の水準を回復できていないのも、日本だけです。明らかに、逆立ちした「財政あっての経済」になってしまっていて、政府が国民に寄り添っていないことで、現役世代は苦しんでいます。

消費減税の効果についてはどうご覧になっていますか?

問(寺島):一方、立憲民主党は1人2万円の給付に加え、食料品の消費税率を8%から0%に最長2年間引き下げることを訴えています。去年の衆院選で議席数を4倍に伸ばした国民民主党は、消費税の一律5%への引き下げを公約に盛り込んでいます。日本維新の会は2年間の食料品の消費税0%をできるだけ早く実施して、物価高に対応する考えを示しています。共産党、れいわ新選組、参政党、社民党も消費税減税や廃止を主張していますが、改めて、消費減税の効果についてはどうご覧になっていますか?

答(会田):逆立ちの「財政あっての経済」になってしまっていて、家計は貯蓄が十分にできず、消費も弱い状況です。消費減税は望ましいと考えます。「経済あっての財政」に立ち戻るきっかけとなるからです。トランプ関税をめぐる交渉でも、米国からの輸入を増やすことのできる内需の拡大が要求されているとみられます。米国は、消費税は日本の内需の拡大を妨げるものであると問題視しているとみられます。森山自民党幹事長は、「消費税を守る」と発言してしまったことも伝わっているでしょう。内需の拡大の本気度が見えないことが、交渉が失敗しつつあることの原因だと考えます。更に、防衛費の増額も求められています。石破政権が、プライマリーバランスの黒字化に固執していることも、消費税撤廃を含めた内需の拡大策と防衛費の増額を妨げる動きですから、交渉をより困難にしてしまっています。

物価高対策として優れている政策は食料品の消費税引き下げか一律引下げどちらでしょうか?

問(寺島):最大の争点である物価高対策では消費税減税を掲げる野党に対し、与党は低所得者や子育て家庭支援に重点を置いた給付を掲げています。消費減税をめぐっては大きく分けると、・食料品の消費税を時限的に0% ・消費税を時限的に一律5%に引き下げ があるわけですが、どちらが物価高対策としてはいいのでしょうか?

答(会田):自民党でも、4割の議員が消費税引き下げを主張しています。中村裕之衆院議員、松本尚衆院議員、田中昌史参院議員が共同代表を務める責任ある積極財政を推進する議員連盟も、70名を超える議員の会員がいますが、軽減税率の0%への恒久的引き下げを提言しています。細かいことで争わず、消費税は撤廃してしまってよいと考えます。細かい争いになるのは、消費税は社会保障の財源で、高齢化によって社会保障は危機にあるという間違った認識です。年金制度でみれば、これから100年、日本経済は全く成長しないという悲観的な前提をおいて、危機だと騒いでいます。前提を1%成長に変えるだけで、年金基金は100年後に向かって積み上がり続けてしまいます。前提が0%なので、社会保険料と消費税を取りすぎて、国民を疲弊させてしまっています。前提を1%に変えれば、社会保険料や消費税率の引き下げはできるはずです。前提のちゃぶ台返しが必要です。

消費税そのものを廃止するというのは、現実的ではないのでしょうか?

問(寺島):一方、消費税そのものを廃止するというのは、現実的ではないのでしょうか?

答(会田):消費税の撤廃に、財源はいりません。企業は貯蓄を続けていて、財政赤字もほとんどなくなっていることによって、企業貯蓄率と財政収支を合計したネットの資金需要は、また消滅してしまっています。家計に所得が回る力が失われていることになります。家計に所得をしっかり回すためには、GDP比で5%、30兆円程度の支出が足りていません。消費税を全廃して、25兆円ほどの財政赤字を増やしても、まだ足りないくらいです。

2024年度の税収の上振れについてはどうご覧になっていますか?

問(寺島):財務省が発表した昨年度の国の一般会計税収は75兆2320億円でした。前の年度より4%増え、5年連続で過去最高を更新しました。このうち企業から徴収する法人税収は2兆円余り増え、バブル期以来の高水準となりました。消費税は国内の消費が堅調に推移したことに加えて物価の上昇を反映して、1兆9000億円余り増えました。この傾向が続けば今年度も税収が見込みを上回って推移する可能性がありますが、税収の上振れについてはどうご覧になっていますか?

答(会田):コロナで財政を拡大して、名目GDPが停滞から拡大に転じたことで、毎年のように、税収が予算から上振れています。財政を拡大すると、財政が改善することがすでに明らかになっています。決算では、剰余金が2兆2000億円台となっています。しかし、財務省が勝手に国債発行を減額してしまったため、実際の予算対比の剰余金は7兆円強もあります。財務省が勝手に国債発行を減額する手法で、剰余金を小さく見積もることは、自民党の政治家の間でも、マクロ政策の選択肢を狭めると、近年、財政民主主義を揺るがすものだと問題視されるようになっています。

シンカー

米国:利下げが必要な環境は続いている

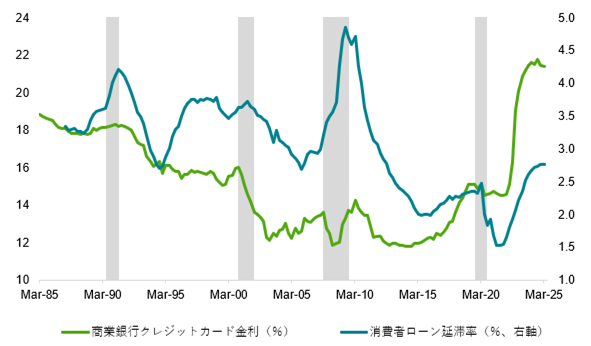

米国では直近の家計消費の伸び率が6ヵ月平均で2020年8月の水準にまで低下し、企業の成長期待の押し下げに繋がっていることが民間雇用需要の抑制にも表れつつある。エクイティ・ファイナンスなどを通じ消費に影響を与える住宅の価格は前月比マイナスで足元は推移していることに加え、高水準の消費者ローン金利でクレジットカードの延滞率は悪化基調が続いている。

雇用環境が徐々に減速していることが低中所得層を中心にさらなる消費余力の下押し要因となる。6月の雇用統計は雇用者数が前月比+14.7万人と、概ね前月(+14.4万人)と同程度の伸びとなった。4、5月の公表値はあわせて1.6万人上方修正された。失業率は4.1%と前月から改善した。労働せず、求職もしていない非労働力人口の増加で労働参加率は低下基調(23年11月62.8%→25年6月62.3%)にあり、失業率が下がりやすい状況が直近で続いている。

今回、全体の雇用の伸びのうち約半分を州政府・地方自治体の教育関連が占め、民間業種は+7.4万人と、前月(+14.4万人)から大きく減少した。製造業など製品生産部門で低い伸びが続くなか、これまで全体を押し上げてきたヘルスケアサービスなどサービス業が今回は弱かった。同日公表された5月貿易統計では、輸出入をあわせた貿易額合計は前月比―1.9%となったものの、相互関税の猶予もあり、水準的には駆け込み需要からの反動減の範囲内で推移している。

関税交渉の結果次第では、卸売り、小売、輸送、倉庫など母数が比較的大きい業種が影響を受けると考えられるため、引き続き注意が必要である。可決した政府の減税法案が可処分所得と消費のサポートに幾分か貢献する可能性はあるものの、FRBは、インフレ抑制のため引締め的な金融政策を維持していく方針であり、言い換えれば、名目成長率の抑制を続けていくスタンスである(SEPのPCEインフレ率を便宜的に実質GDP見通しに足せば、2025年からロンガーランにかけてそれぞれ4.4%、4.0%、3.9%、3.8%)。程度の違いは読みにくいものの、関税のコストが企業の利益マージン圧縮となることで雇用の減速基調は今後も続くことが見込まれ、利下げを行うべき状態は担保されていると言えるだろう。(松本賢)

図1:米国住宅価格と実質消費支出

出所:S&P、BEA、クレディ・アグリコル証券)

図2:米国クレジットカード金利と消費者ローン延滞率

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。