この記事は2025年7月10日に配信されたメールマガジン「アンダースロー:プライマリーバランスの黒字化の目標は現状では百害あって一利なしです」を一部編集し、転載したものです。

シンカー

米国:インフレ鈍化と景気減速の強まりを前提に置けば実質政策金利はゼロに近づく

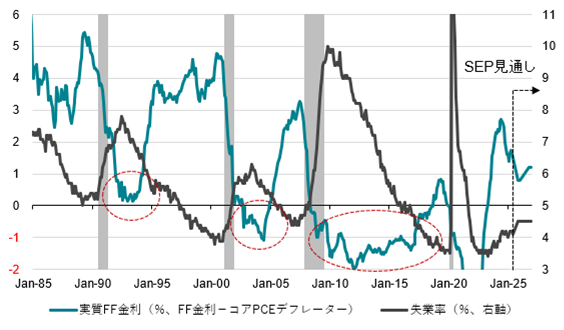

FRBの政策金利に関し、市場は、年内にインフレ鈍化が続き労働市場の減速が継続することで複数回の利下げを織り込んでいるようである。2026年に関しては、FRBの見通し中央値以上ではありながらも、100bp(政策金利3.00%程度)と、緩やかといえる織り込みである。インフレは抑えられ景気は減速するという想定でありながら、実質の政策金利はプラスが維持されるとの考えのようである。

しかし、過去の動きからも観察されるように、インフレ懸念がない、もしくはディスインフレが強まりながら雇用環境が悪化基調にあるマクロ環境では、政策金利の引下げ幅は大きくなり、FF金利は少なくとも物価上昇率と同程度に設定されてきた。今回の局面も例外ではなく、足元でみられる労働市場を含めた経済全体の需要鈍化基調が今後も続くのであれば、市場やFRBが先々も見込んでいるプラスの実質政策金利は高すぎることになる。

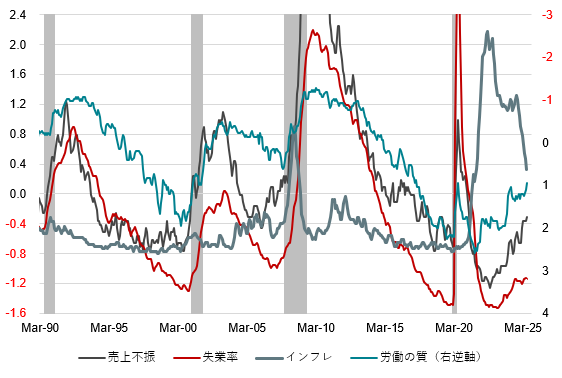

インフレ鈍化と景気減速の強まりを前提に置けば実質政策金利はゼロに近づくと考えるのが自然と言える。中小企業を中心に、足元の懸念は売上不振に移りつつあり、あわせて労働需要の減退も明確になっている。NFIBが直近公表した、経営における最重要課題では、インフレが急低下し、質の高い雇用へのニーズが下がる中、売上不振が高まっている。

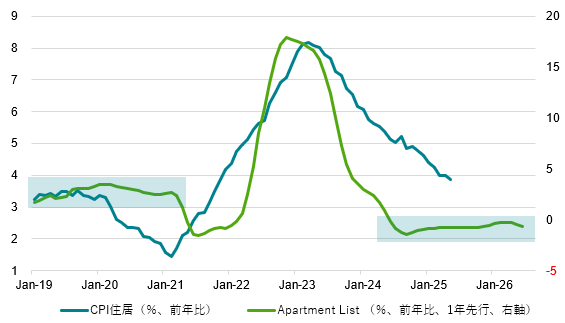

6月FOMCの議事要旨では、景気減速感の強まりや早期の利下げに前向きな意見が一部出ながらも、全体としては堅調な景気が維持され、引き続き関税引き上げによるインフレ懸念、もしくはインフレ期待の上方シフトへの警戒が強いことが改めて示された。注意すべきは、関税分が価格転嫁されても一過性となる可能性が高く相対的にウェイトの低い財価格ではなく、金利に敏感かつラグを置いて物価指標に反映される、よりウェイトの高いサービス価格だろう。労働市場の鈍化と住宅需要の後退で家賃価格は今後も下押しが予想され、遅行したディスインフレ圧力となることで、物価目標を下回ってしまうリスクとなる。(松本賢)

プライマリーバランスの黒字化の目標は現状では百害あって一利なしです

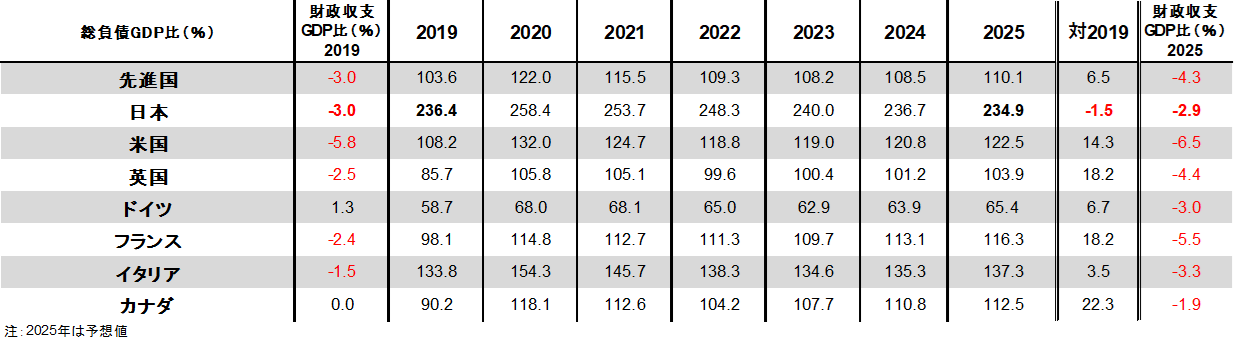

・G7でコロナ前より負債残高GDP比と財政収支が改善しているのは日本だけです。

・ネットの利払費が大きすぎれば財政余力は小さく、利払費が小さければ財政余力は大きくなります。

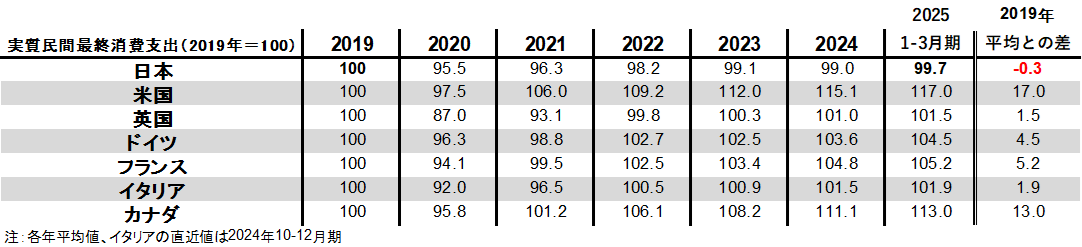

・実質消費がコロナ前の2019年平均を下回っているのは日本だけです。財政状況が改善し、実質消費が悪化したままであることは、政府が掲げる「経済あっての財政」ではなく、「財政あっての経済」になってしまっていることを示します。

・トランプ米政権は、日本に対する貿易収支の赤字を解消するため、日本に内需拡大を求めているとみられます。プライマリーバランスの黒字化の目標は、内需拡大のための財政政策の発動余地を狭め、米政権が求める防衛費の増加の障害にもなります。

IMFの推計で、日本の2025年の政府の負債残高GDP比は235%です。コロナ前の2019年の236%より既に小さくなっています。G7でコロナ前より負債残高GDP比と財政収支が改善しているのは日本だけです。先進国平均では、2019年の104%から2025年の110%へ上昇しています。金利上昇による負債の時価会計による減少もありますが、日本の金利上昇は他国と比較しかなり小さい状況です。

内需が極端に弱いのも日本だけです。実質消費がコロナ前の2019年平均を下回っているのは日本だけです。財政状況が改善し、実質消費が悪化したままであることは、政府が掲げる「経済あっての財政」ではなく、「財政あっての経済」になってしまっていることを示します。企業の貯蓄率が異常なプラスで支出力が弱い間は、財政状況が改善してしまうと、内需を弱体化させる力となります。

財政が取り過ぎている分を国民に減税などで還元し、「経済あっての財政」に戻る必要があります。プライマリーバランスの黒字化に拘泥していることで、国民への還元ができず、石破政権は国民の支持を失いつつあります。参議院選挙による苦戦で、自公政権は積極財政に転じるとみられます。

トランプ米政権は、日本に対する貿易収支の赤字を解消するため、日本に内需拡大を求めているとみられます。プライマリーバランスの黒字化の目標は、内需拡大のための財政政策の発動余地を狭め、米政権が求める防衛費の増加の障害にもなります。政府のコミットメントが疑われ、トランプ関税の交渉に失敗しつつあります。黒字化の目標は、現状では百害あって一利なしです。1985年のプラザ合意後のように、外需に依存できずに追い込まれれば、日本の経済と政策は内需拡大に向かいます。

図1:財政改善と消費悪化で「財政あっての経済」になってしまっています

図2:米国実質FF金利と失業率

図3:米国NFIB最重要課題と失業率(Zスコア)

図4:米国CPI住居と市場の家賃

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。