この記事は2025年7月15日に配信されたメールマガジン「アンダースロー(ウィークリー):自公政権の参院過半数割れがメインシナリオに」を一部編集し、転載したものです。

目次

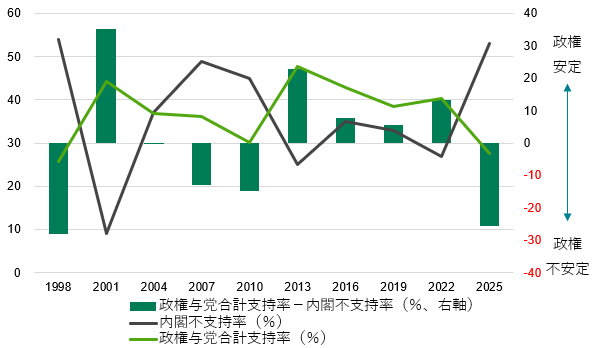

- 1998年からの9回の参議院選挙の結果とNHKの世論調査を基に、参議院選挙の政権与党の獲得議席率(獲得議席の改選議席に占める割合)は、内閣の不支持率、政権与党の合計の支持率、無党派率、投票率で説明できることが分かっている。参議院の定数は248議席である。自公政権の非改選議席は75である。参議院で過半数を維持するためには、自公政権は50議席の獲得が必要だ。改選議席数は125である。改選議席の過半数である63議席を獲得できなければ、政権が信認されたとは言えない。最新のNHKの世論調査では、内閣不支持率が6月の42%から7月(選挙1週間前)の53%へ急上昇し、自民党の支持率は32%から24%に急落していることが明らかになった。投票に必ず行くとの回答は前回の選挙の59%から64%に上昇した。

- 前回(52.1%)を若干上回る54%の投票率を前提とすると、自公政権の獲得議席推計値は46となる。自公政権が参議院の議席の過半数を失うことがメインシナリオになってきたようだ。家計の貯蓄率が史上最低水準まで低下し、国民の生活は困窮している。給付も減税もと主張する野党に対して、給付か減税かという対立軸を強引に作り出そうとしている自公政権には、財政再建を優先して国民の生活に向き合っていないと、批判が高まっている。トランプ関税の交渉が失敗しつつあることも逆風だ。

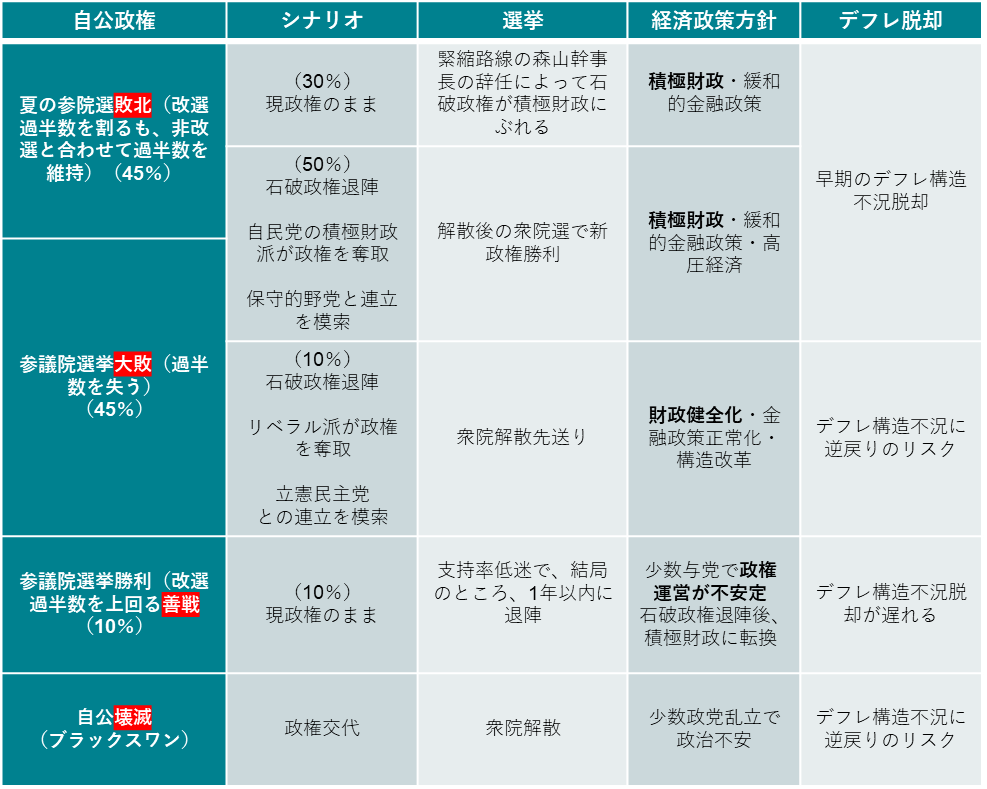

- 自公政権が参議院選挙で50議席を上回り、過半数を維持できるのかは、石破首相の去就にとっては重要であるが、財政政策のインプリケーションとしては大きな問題ではない。50議席を上回っても、改選過半数を大きく下回る敗北となる。昨年の衆議院選挙、6月の都議会選挙、今回の参議院選挙と、主要選挙で三連敗となり、石破首相の政治的求心力は大きく減退していくとみられる。まずは緊縮財政派として消費税率の引き下げに強硬に反対している森山自民党幹事長を石破首相が交代させるなどして、人事を含めて積極財政の方針に転じない限り、政権はもたないとみられる。前回の総裁選で党員票獲得数トップであった高市前経済安保担当大臣や積極財政派の議員(小林元経済安保担当大臣や城内経済安保担当大臣など)を新たな幹事長に任命することになるだろう。50議席を下回れば、自公政権は衆参ともに議席数が過半数を割れる大敗となる。石破首相は辞任することになるだろう。その場合、自民党内の積極財政派が政権を取るか、積極財政を推進する保守系の野党(国民民主、日本維新の会、参政、日本保守など)と連立を拡大することになるだろう。場合によっては、少数政党の党首を首相に担ぐ可能性もある。

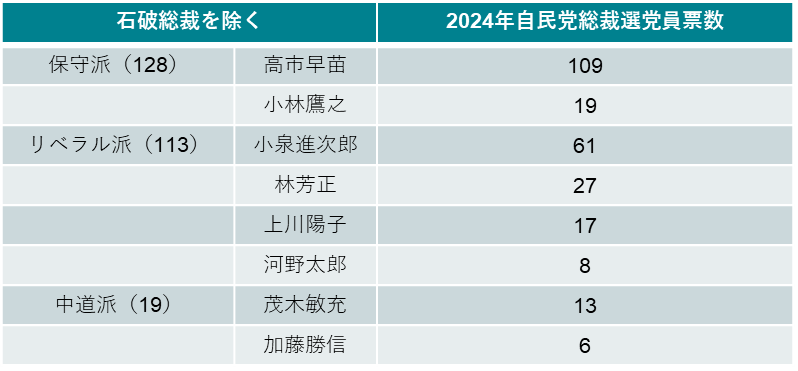

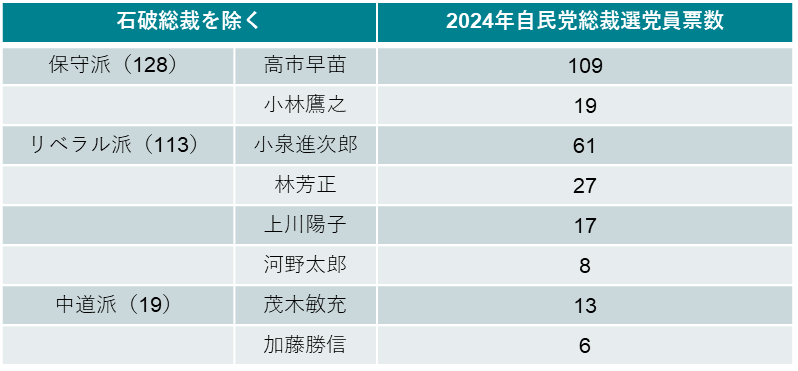

- 自民党の中では、前回の総裁選で、党員票獲得数の結果を、決選投票による議員の判断で覆して、石破総裁に決めたことが、民意に反する行為となり、政権への逆風となった反省がある。保守層が、自民党を離れ、参政党などの新興の保守野党に流れる原因となった。前回の総裁選からまだ1年もたたないため、その党員票獲得数が正当性をまだ維持していることになる。石破総裁を除けば、高市氏と小林氏の保守派が128票と最も多く、小泉氏・林氏、上川氏・河野氏のリベラル派が113票、茂木氏と加藤氏の中道派が19票となっている。反石破総裁の中心である麻生元首相と近い中道派は保守派に肩入れするとみられる。次の総裁は保守・積極財政派となる可能性が高い。

- どちらにしても、現行の財政再建優先路線から積極財政路線に転換していくとみられる。秋の臨時国会では、家計を支援する大規模な経済対策を実施することになるだろう。そして、来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させることになるだろう。違いは、首相が交代すれば、積極財政に加えて、高圧経済の方針が加わり、日銀の利上げペースの後ずれの影響が及ぶことだろう。利上げペースの影響は来年のことで、今年の日銀の利上げがないことに変わりはない。

- 保守系の野党との協調では政権が維持できないほどに、自公政権が惨敗をした場合は、財政政策のインプリケーションが変わるかもしれない。最大野党の立憲民主党との連立の拡大に進み、緊縮財政路線が強くなるかもしれないからだ。首相の座を、野田立憲民主党代表に譲ることになるかもしれない。石破首相と野田代表は、社会保障制度の改革と財政健全化の方向性で一致している。消費税率の将来的な引き上げを含む、緊縮財政路線が強くなるリスクとなる。消費税率を引き上げれば、年金制度の将来的な不安が解消され、家計の消費は増加し、景気は良くなるという、この30年間、国民を苦しめ続けた間違った論理に逆戻りすることになる。金融政策正常化と称する日銀の利上げペースは加速するかもしれない。

政権与党獲得議席率(%)=74.6 +0.8 政権与党合計支持率-0.4 内閣不支持率(%)+0.2 無党派率(%) -0.9 投票率(%); R2=0.98

図1:参議院選挙の政権与党獲得議席の推計値

図2:内閣不支持率と政権与党支持率

図3:2024年自民党総裁選党員票数(石破総裁を除く)

以下は配信したアンダースローのまとめです

グローバルスタンダードでは日本のネットの利払費は小さく財政余力は大きいです(7月9日)

政府と企業の支出する力が、強すぎるのか、弱すぎるのかは、マーケットの金利の動きで把握できます。企業行動対比で、財政赤字が大きすぎれば、金利が高くなります。財政支出が少な過ぎれば、金利が低くなります。これまで金利が0%だったのは、マクロ経済学的に財政支出が少なすぎたことを示します。日銀は、経済状況と資金需給を追認する形で利上げをすることが望ましく、日銀の動きのみによって「金利がある世界」となるわけではありません。

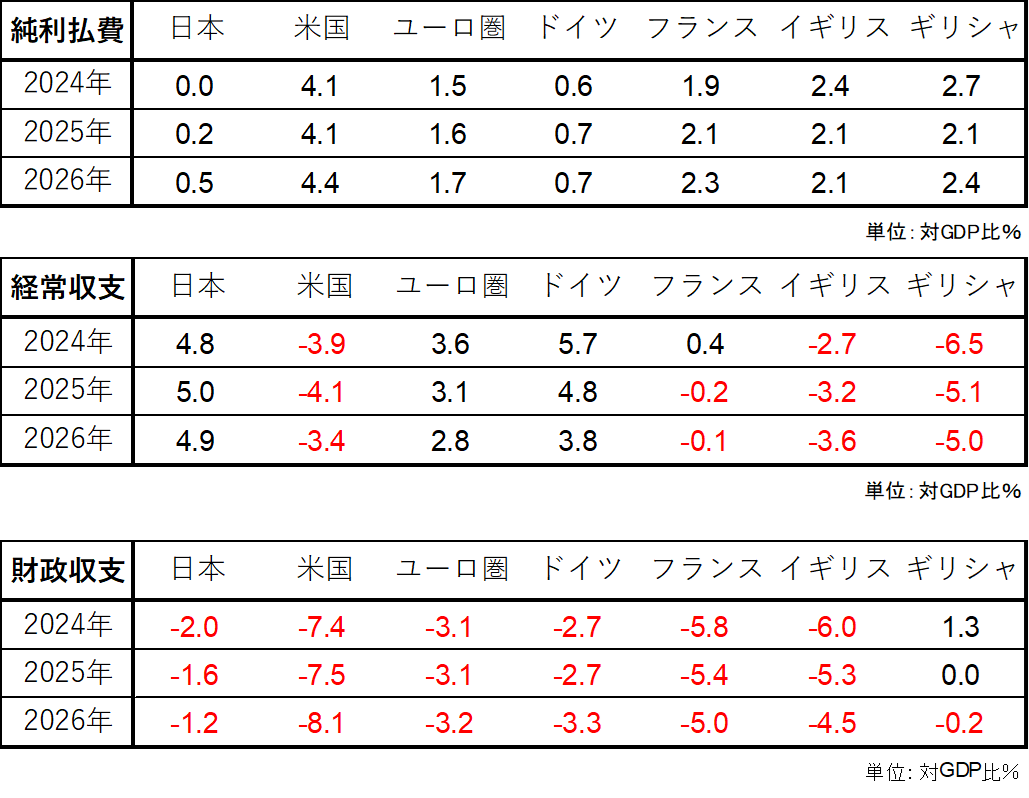

政府の金利負担は、国債の利払費から、金融資産からの収益を引いたネットの利払費となります。ネットの利払費が大きすぎれば財政余力は小さく、利払費が小さければ財政余力は大きくなります。グローバルには政府のネットの利払費GDP比で、財政余力を見ることが標準になっています。

OECD推計では、日本のネットの利払費GDP比は極めて小さく、財政余力が大きいこと示します。日銀の利上げを織り込んでも、2026年までにネットの利払費GDP比はほとんど増加しません。2025年度予算の粗利払い費(10.5兆円)から税外収入(8.7兆円)を控除すれば、わずか1.8兆円です。賦課方式である年金の社会保障基金は余剰資金であり、金利収入は更なる余剰です。修正賦課方式と呼ばれるのは、基金が積み上がってしまったことによる便宜上の呼び方で意味はありません。

国際経常収支の黒字も、国内資金が余剰で、財政余力を示します。円安の水準なのは、内需が弱く、国内の投資機会が小さいからです。内需も強く、経常収支が黒字となれば、円高になります。

図:ネットの利払費が小さくて国際経常黒字の日本の財政余力は巨大です

自公政権の参院過半数の維持・喪失に関わらず積極財政へ転換(7月9日)

7月20日の参議院選挙で、自公政権が過半数の議席を維持できるのか五分五分の展開になっているようだ。参議院の定数は248議席で、半数が改選される。自公政権の非改選議席は75である。過半数を維持するためには、自公政権は50議席の獲得が必要だ。改選議席数は125である。改選議席の過半数である63議席を獲得できなければ、政権が信認されたとは言えない。国民は、石破政権に不信任を示すことになる。自公政権が参議院でぎりぎり過半数を維持したとしても、改選過半数を大きく下回れば敗北であり、昨年の衆議院選挙、6月の都議会選挙、今回の参議院選挙と、主要選挙で三連敗となり、石破首相の政治的求心力は大きく減退していくとみられる。

まずは緊縮財政派として消費税率の引き下げに強硬に反対している森山自民党幹事長を石破首相が交代させるなどして、人事を含めて積極財政の方針に転じない限り、政権はもたないとみられる。前回の総裁選で党員票獲得数でトップであった高市前経済安保担当大臣や積極財政派の議員(小林元経済安保担当大臣や城内経済安保担当大臣)を新たな幹事長に任命することになるだろう。石破首相の方針はブレやすいことが明らかになっており、経済政策の方針は、森山氏の下の財政健全化優先から、新たな幹事長の下の積極財政へ転換していくことになるだろう。財政健全派を任命してしまった場合には、プライマリーバランスの黒字化目標への拘泥で、経済政策の余地を狭めて内需が停滞するとともに、防衛費の増額の米国からの要求に対処できず、石破政権は長く継続できなくなる。

参議院で自公政権が過半数を割れば、石破首相は辞任することになるだろう。自民党の中では、前回の総裁選で、党員票獲得数の結果を、決選投票による議員の判断で覆して、石破総裁に決めたことが、民意に反する行為となり、政権への逆風となった反省がある。保守層が、自民党を離れ、参政党などの新興の保守野党に流れる原因となった。前回の総裁選からまだ1年もたたないため、その党員票獲得数が正当性をまだ維持していることになる。石破総裁を除けば、高市氏と小林氏の保守派が128票と最も多く、小泉氏・林氏、上川氏・河野氏のリベラル派が113票、茂木氏と加藤氏の中道派が19票となっている。反石破総裁の中心である麻生元首相と近い中道派は保守派に肩入れするとみられる。次の総裁は保守派となる可能性が高い。

自公政権は衆議院でも過半数の議席がない。両院で過半数を割れる中、政権運営を安定化させるためには、野党との協調が必要となる。保守系の野党は積極財政を推進しているため、保守派の首相の方が協調しやすい。自民党内では、保守派は積極財政、リベラル派は財税健全化優先の傾向がある。自公政権が参議院の過半数に必要な50議席を獲得できるかできないかにかかわらず、経済政策の方針は積極財政に転換していくことになるのがメインシナリオだ。違いは、首相が代われば、積極財政に加えて、高圧経済の方針が加わることだろう。秋の臨時国会での大規模な経済対策に加え、減税と政府の成長投資の拡大を含め、2026年度の政府予算はより拡張的になるだろう。日銀の次の利上げサイクル入りもより遅れるだろう。

財政健全化優先が維持されるケースの一つ目は、自公政権が改選過半数に迫る善戦をした場合だ。次の参議院選挙まで3年間は国政選挙がなく、石破首相の政治的な求心力は回復する。しかし、積極財政による内需の拡大がなければ、米国からの輸入も大きく増やせず、トランプ関税からの景気の下押しをそのまま受けてしまうことになる。景気の低迷と、企業収益の悪化による賃金上昇の停滞によって、石破政権の支持率は下落し、1年以内に退任することになるだろう。結局のところ、積極財政の新政権の誕生につながるだろう。

二つ目は、自公政権が大敗し、保守系の野党との協調では政権が維持できないと判断し、最大野党の立憲民主党との連立拡大に進むことだ。首相の座を、野田立憲民主党代表に譲ることになるかもしれない。石破首相と野田代表は、社会保障制度の改革と財政健全化の方向性で一致している。消費税率の将来的な引き上げを含む、緊縮財政路線が強くなるリスクとなる。家計の貯蓄率は史上最低の水準に低下するなど、貯蓄がほとんどできないほど、家計は困窮している。緊縮路線の強化は、内需の底割れによって、日本経済がデフレに戻るリスクとなる。自民党の総裁がリベラル派になった場合も、大連立の可能性が高まる。三つ目は、ブラックスワンのシナリオで、自公政権が参議院選挙で壊滅し、野党が連合して政権を奪取することだ。野党間の主張はまとまりを欠くため、政治が不安定化するリスクとなる。政治がリーダーシップを欠く中、財務省主導の財政再建優先が継続することになるだろう。

図1:参議院選挙後の政治シナリオ

図2:前回の自民党総裁選の党員票数

プライマリーバランスの黒字化の目標は現状では百害あって一利なしです(7月10日)

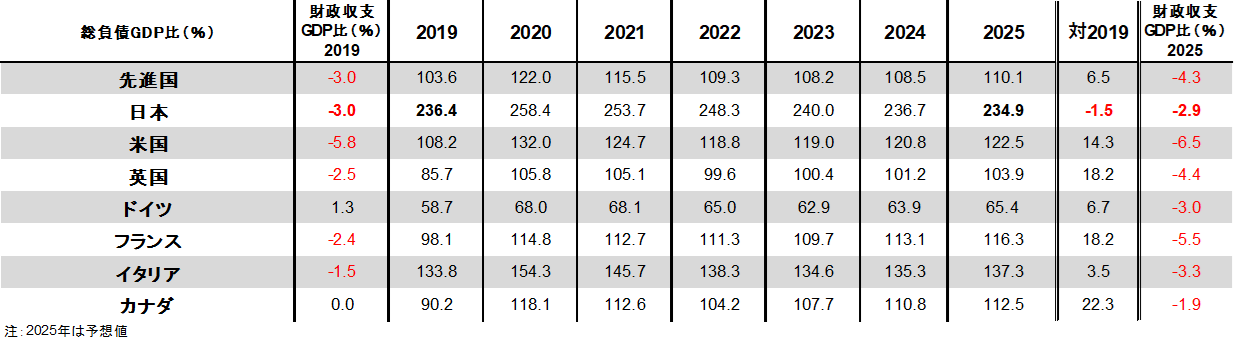

IMFの推計で、日本の2025年の政府の負債残高GDP比は235%です。コロナ前の2019年の236%より既に小さくなっています。G7でコロナ前より負債残高GDP比と財政収支が改善しているのは日本だけです。先進国平均では、2019年の104%から2025年の110%へ上昇しています。金利上昇による負債の時価会計による減少もありますが、日本の金利上昇は他国と比較しかなり小さい状況です。

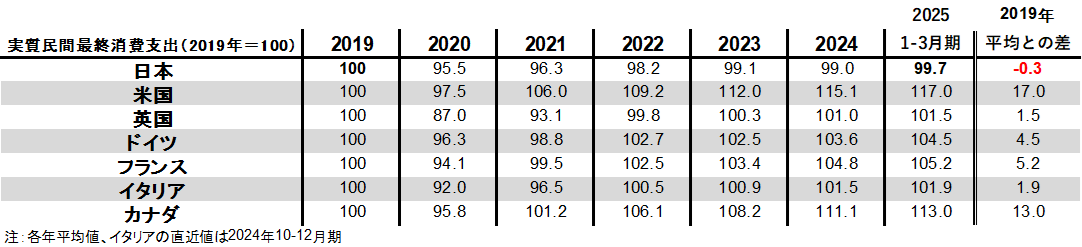

内需が極端に弱いのも日本だけです。実質消費がコロナ前の2019年平均を下回っているのは日本だけです。財政状況が改善し、実質消費が悪化したままであることは、政府が掲げる「経済あっての財政」ではなく、「財政あっての経済」になってしまっていることを示します。企業の貯蓄率が異常なプラスで支出力が弱い間は、財政状況が改善してしまうと、内需を弱体化させる力となります。

財政が取り過ぎている分を国民に減税などで還元し、「経済あっての財政」に戻る必要があります。プライマリーバランスの黒字化に拘泥していることで、国民への還元ができず、石破政権は国民の支持を失いつつあります。参議院選挙による苦戦で、自公政権は積極財政に転じるとみられます。

トランプ米政権は、日本に対する貿易収支の赤字を解消するため、日本に内需拡大を求めているとみられます。プライマリーバランスの黒字化の目標は、内需拡大のための財政政策の発動余地を狭め、米政権が求める防衛費の増加の障害にもなります。政府のコミットメントが疑われ、トランプ関税の交渉に失敗しつつあります。黒字化の目標は、現状では百害あって一利なしです。1985年のプラザ合意後のように、外需に依存できずに追い込まれれば、日本の経済と政策は内需拡大に向かいます。

シンカー

米国:インフレ鈍化と景気減速の強まりを前提に置けば実質政策金利はゼロに近づく

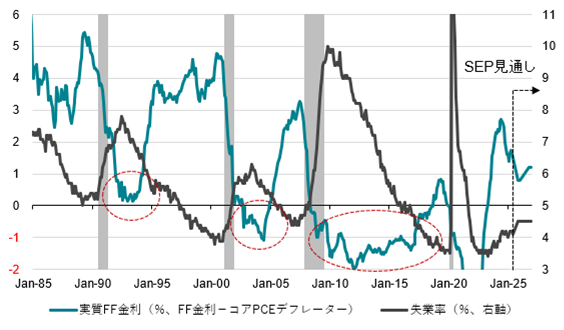

FRBの政策金利に関し、市場は、年内にインフレ鈍化が続き労働市場の減速が継続することで複数回の利下げを織り込んでいるようである。2026年に関しては、FRBの見通し中央値以上ではありながらも、100bp(政策金利3.00%程度)と、緩やかといえる織り込みである。インフレは抑えられ景気は減速するという想定でありながら、実質の政策金利はプラスが維持されるとの考えのようである。

しかし、過去の動きからも観察されるように、インフレ懸念がない、もしくはディスインフレが強まりながら雇用環境が悪化基調にあるマクロ環境では、政策金利の引下げ幅は大きくなり、FF金利は少なくとも物価上昇率と同程度に設定されてきた。今回の局面も例外ではなく、足元でみられる労働市場を含めた経済全体の需要鈍化基調が今後も続くのであれば、市場やFRBが先々も見込んでいるプラスの実質政策金利は高すぎることになる。

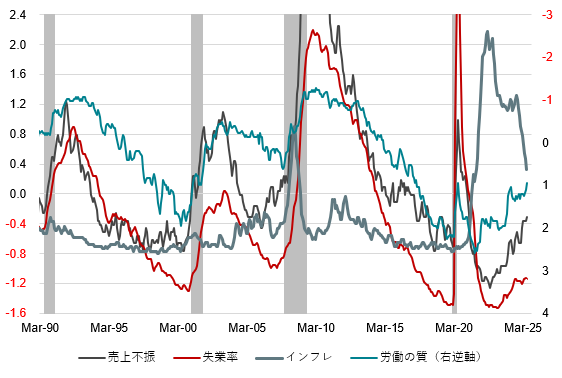

インフレ鈍化と景気減速の強まりを前提に置けば実質政策金利はゼロに近づくと考えるのが自然と言える。中小企業を中心に、足元の懸念は売上不振に移りつつあり、あわせて労働需要の減退も明確になっている。NFIBが直近公表した、経営における最重要課題では、インフレが急低下し、質の高い雇用へのニーズが下がる中、売上不振が高まっている。

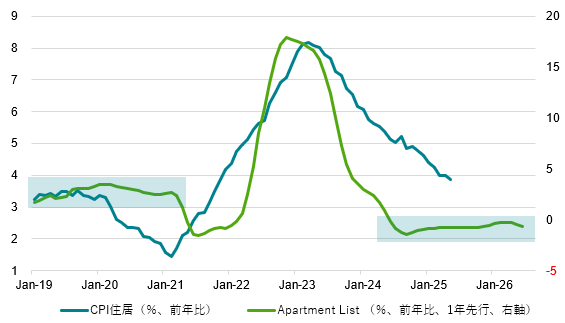

6月FOMCの議事要旨では、景気減速感の強まりや早期の利下げに前向きな意見が一部出ながらも、全体としては堅調な景気が維持され、引き続き関税引き上げによるインフレ懸念、もしくはインフレ期待の上方シフトへの警戒が強いことが改めて示された。注意すべきは、関税分が価格転嫁されても一過性となる可能性が高く相対的にウェイトの低い財価格ではなく、金利に敏感かつラグを置いて物価指標に反映される、よりウェイトの高いサービス価格だろう。労働市場の鈍化と住宅需要の後退で家賃価格は今後も下押しが予想され、遅行したディスインフレ圧力となることで、物価目標を下回ってしまうリスクとなる。(松本賢)

図1:財政改善と消費悪化で「財政あっての経済」になってしまっています

図2:米国実質FF金利と失業率

図3:米国NFIB最重要課題と失業率(Zスコア)

図4:米国CPI住居と市場の家賃

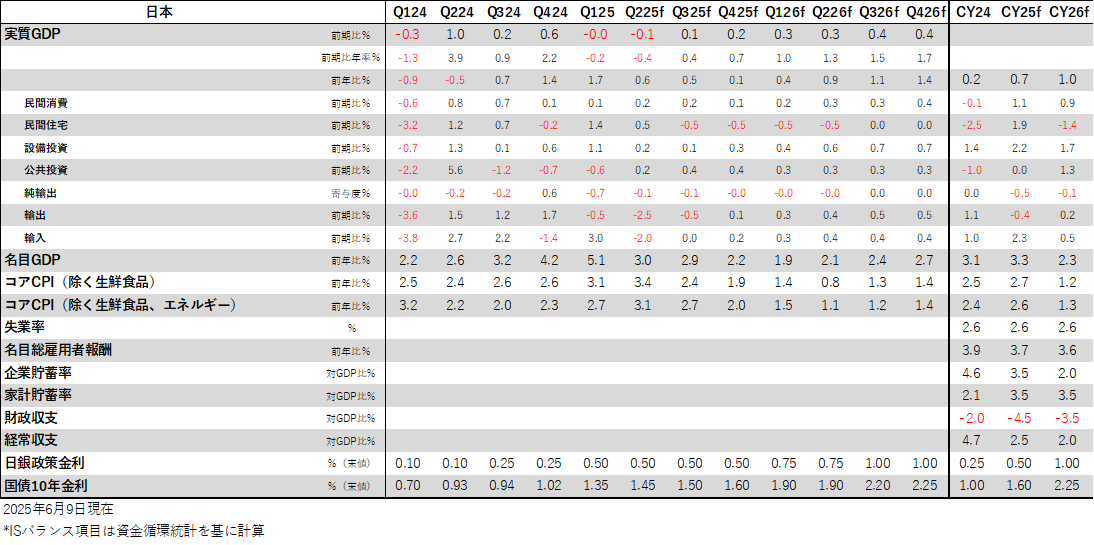

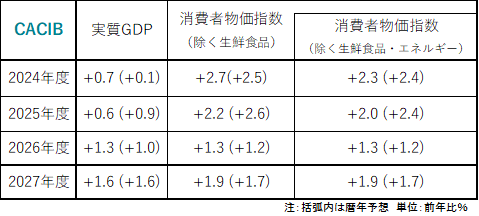

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。