この記事は2025年8月5日に配信されたメールマガジン「アンダースロー(ウィークリー):グローバルな運営方法からは異常な日本の財政政策は健全化すべきです」を一部編集し、転載したものです。

目次

- 国債60年償還ルールは異常です。国債を将来の税収で返済する財政運営は行わないのがグローバルな常識です。財政黒字の半分を債務償還に強制的に回すルールがあるのも日本だけです。グローバル・スタンダードでは、国債の発行による支出は、民間の所得と資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていきます。

- 自民党の防衛費増額財源検討特命委員会で、国債60年償還ルールについて、財務省は「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」しており、税収で返済する必要がないことを認めています。建前でしかなく、実際には機能させるつもりのないルールは撤廃すべきです。

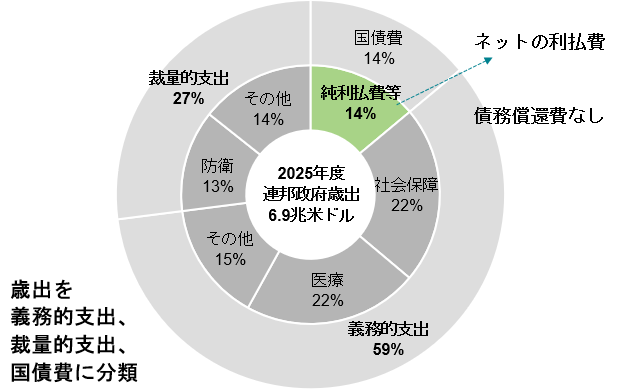

- 義務的支出と裁量的支出を区別しないのは異常です。義務的歳出のみに税収の財源を手当てすることがグローバルな常識です。裁量的歳出は、未来の社会を作る投資的な意味合いもあるため、国債が恒久的な財源として認められます。裁量的歳出にまで制限を加えることで、未来への投資が不十分となり、国力が低下するリスクになり、逆に将来世代への責任が果たせなくなっています。

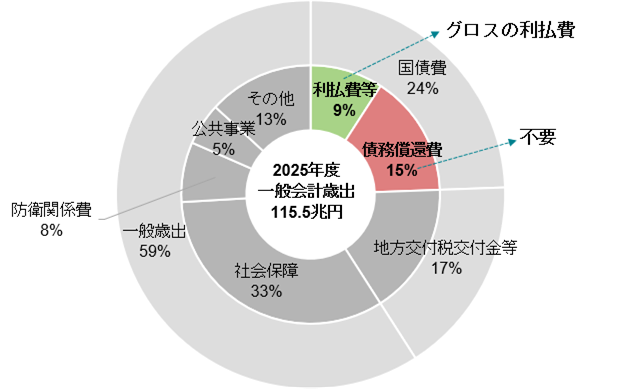

- グロスの利払費の計上は異常です。金利は支払いと収入を一体的に管理し、ネットの利払費を計上するのが同じくグローバルな常識です。米国は予算を義務的歳出と裁量的歳出と純利払い費に分類しています。金利収入の増加を考えず、金利ある世界のグロスの利払費の増加だけを警戒するのは間違っています。

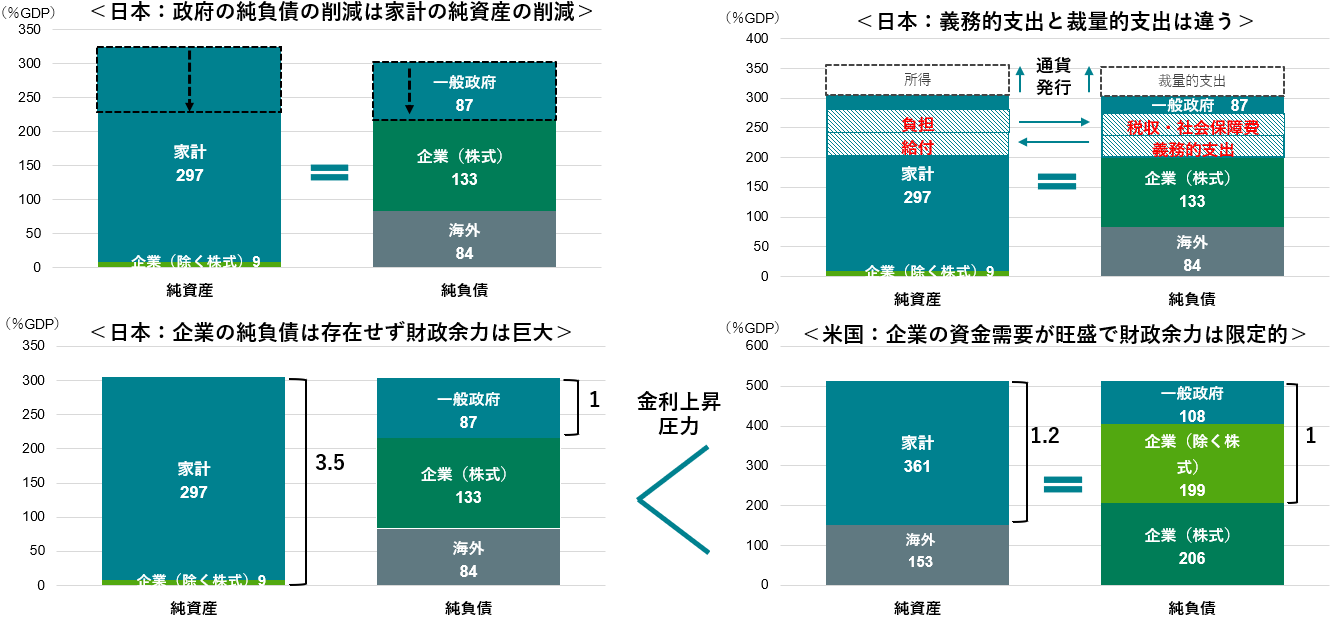

- 政府の負債は国民の資産です。政府が債務償還(=純負債の圧縮)するということは、主要な純資産の保有者である家計の純資産が圧縮されてしまうことを意味します。社会保障など義務的支出は税収などからの手当てとなりますが、裁量的支出のための国債発行は通貨発行であり、家計の所得が増加します。

- 日本の民間の純資産残高は巨大です。企業(除く株式)には純負債が存在せず、一般政府が国内唯一の資金の借り手となっています。企業も大きな資金の借り手であり、資金需要が旺盛な米国とは異なり、日本の金利上昇圧力は米国と比較して非常に弱くなります。

図1:日本の国家予算の歳出

図2:米国の国家予算の歳出

図3:日本の財政政策はどのように異常で健全化すべきか?

以下は配信したアンダースローのまとめです

トランプ関税15%でも政局不安もあり日銀は事実上の利上げと利下げの両にらみ(7月31日)

7月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%へ据え置いた(全員一致)。トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれる。相互関税は25%から15%に引き下げられたが、0.5%程度の潜在成長率なみの実質GDP成長率の下押し圧力が逆風となる状況に変わりはない。日本の内需の回復が遅れて、米国の貿易赤字が縮小しなければ、トランプ関税の引き上げが蒸し返えすリスクは続く。日銀は、経済・物価の動きを「予断を持たず点検していく」と述べてきた。展望レポートでは、日銀も「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性は高い状況が続いており、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と判断している。関税交渉がまとまったことで、「不確実性がきわめて高い」から表現を緩和した。

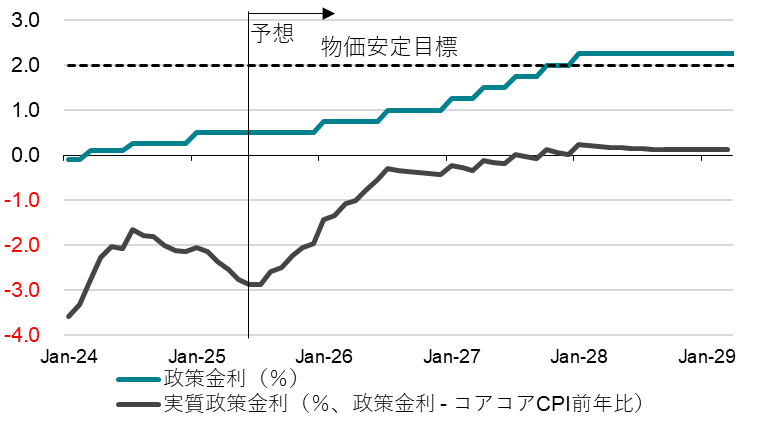

日銀は、トランプ関税の影響もあり、「成長ペースは鈍化する」とし、警戒感を引き続き示している。鉱工業生産指数と経済産業省の予測指数は、グローバルな景気減速による需要の減退とトランプ関税前の駆け込み生産によって、「一進一退」となっているが、関税発動後の反動減が懸念される。金融正常化と称する利上げの灯を消したくない日銀は、利下げという表現を使うことに慎重なようだが、事実上、次の一手は利上げと利下げの両にらみとなっているのだろう。内田副総裁も、「上振れ・下振れ双方向のリスクに対して最も中立的な立ち位置に調整する必要がある」と述べている。現在のところのメインシナリオは、内外需ともに大きく落ち込まず、深い景気後退には陥らず、最速で来年1月の利上げの再開である。日銀の関係者から利上げの継続の示唆が出続けるのは、利上げをしなかった会合後の植田総裁の定例記者会見が、ハト派的に解釈されてしまう傾向があることへの予防であろう。

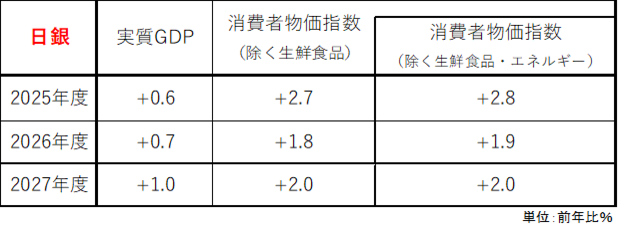

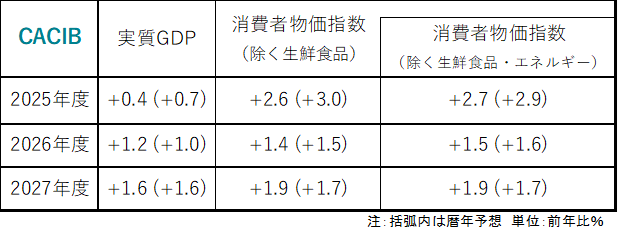

日銀は、2025年度の実質GDP成長率の見通しを、+0.5%から+0.6%へ、若干の上方修正をした。4-6月期以降の実質GDP前期比が+0.1%(年率+0.4%)となれば、2025年度の実質GDP成長率は+0.6%となる。日銀の予想は、+0.5%程度の潜在成長率を下回る弱い成長トレンドを意味する。4-6月期の実質GDP前期比がマイナスになれば、11月に公表される7-9月期のプラス回復を確認する必要がある。利上げ再開は最速で来年1月となる。8月1日からトランプ米政権の相互関税が発動して、輸出・生産の減退と内需への下押しの波及で、7-9月期の実質GDP前期比がマイナスとなれば、来年2月に公表される10-12月期のプラスを確認する必要が出てくる。その場合は、利上げの再開は来年4月となる。内需まで崩れて10-12月期の実質GDPもマイナスとなれば、2026年に物価上昇率が急減速して、日銀の2%の物価目標を大きく下回るリスクが大きくなり、次の一手は利下げとなるだろう。

目先の「成長ペースの鈍化する」局面が、どこで止まるのかが利上げの再開時期を左右する。物価上昇率の一時的な減速の後、内需の回復による、日銀の2%の物価安定目標に向けた再加速の確からしさを左右するからだ。2025年度のコアコア消費者物価指数(除く生鮮食品・エネルギー)の日銀の見通しは+2.3%から+2.8%へ引き上げられた。コストの上昇による物価上昇圧力は、内需の逆風となり、2026年度の物価上昇率を逆に押し上げるとみられる。輸入物価の下落と内需の弱さを反映して、今後、物価上昇率は減速を続けることも、日銀が利上げを焦らない理由となるだろう。2026年度のコアコア消費者物価指数の日銀の見通しである+1.9%(+1.8%から上方修正)は、いずれ下方修正されていくとみられる。コアコア消費者物価指数の前年比は、来年半ばには1%前半に減速し、日銀の2%の物価安定目標を下回るようになるだろう。日銀は、前回の展望レポートと比べて、2026年度と2027年度の物価見通しは「概ね不変」で、「リスクは概ね上下にバランスしている」と判断しており、利上げに前のめりになる物価見通しの引き上げではないことを示している。

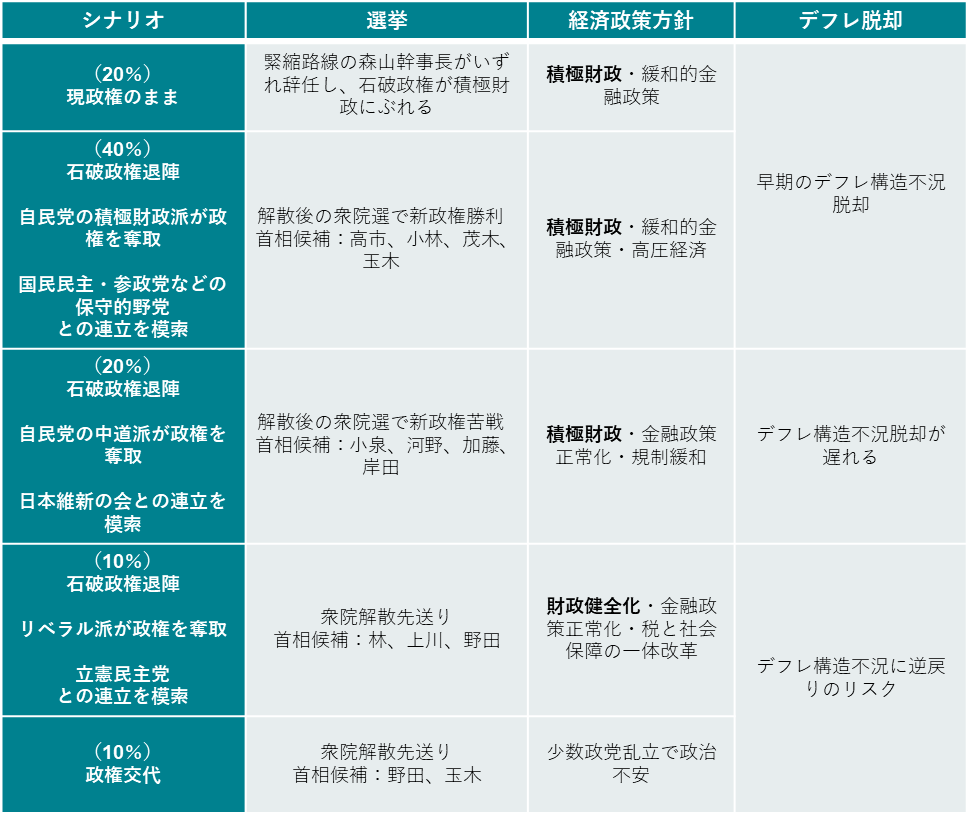

先の参議院選挙での自公政権の大敗を受け、石破総裁降ろしの動きが自民党内で強まっている。重要事項に関する議決権のある両院議員総会の開催が8月上旬に決まったものの、拘束力はなく、総会での総裁選前倒し実施の決定は困難な可能性がある。その場合、政権の退陣を求める勢力は、党所属国会議員と都道府県連代表の総数の過半数による署名による「リコール規定」の適用による総裁選の実施を目指すこととなる。石破政権が続くとしても、各野党党首は現状で政権への協力を否定しており、秋の臨時国会での補正予算など、議会運営はこれまで以上に困難になるとみられる。石破政権が機能することは難しく、秋の臨時国会までに石破政権が辞任を表明し、総裁選の実施で新総裁が選出されると引き続き予想する。衆参両院で過半数の議席に満たない自公を中心とする新政権が保守系の野党との連立を模索していくのが、メインシナリオだろう(政治シナリオの図を参照)。政局不安が緩和するまで、日銀は金縛りだろう。

参議院選挙で自公政権は敗北し、国民の生活の困窮を救うため、これまでの財政健全化優先路線から積極財政路線に転換しなければ、自公政権はもたなくなった。政府の積極財政路線への転換には、国債市場の安定の条件となる緩和的金融政策の継続が必要になり、日銀は利上げを早期に再開しにくくなるだろう。秋の臨時国会では、政府は大規模な経済対策を実施するとみられ、政府が景気を押し上げようとしている時に、景気を押し下げる利上げを日銀はやりにくい。日銀法には、「その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とされている。政府の経済政策の基本方針が変化すれば、日銀の金融政策への影響も大きいのは当然だ。トランプ関税の影響を緩和するため、円安の水準は問題から虎の子に変わっている。石破政権が退陣し、新政権の経済政策の方針に、積極財政路線に加え、高圧経済の方針まで加われば、日銀の利上げは更に遠のくことになる。トランプ関税に対処するためにも、政府は日銀とも連携しながら、外需依存を内需拡大に転換させていく方向性を強くしていくだろう。1985年のプラザ合意後の円高不況で、外需依存から内需拡大に転換していったシナリオと同じだ。

図1:日銀の見通し

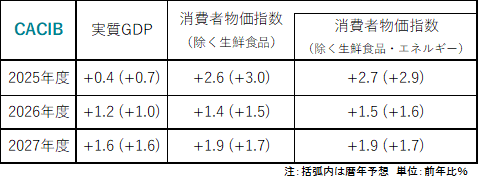

図2:CACIBの見通し

図3:日銀政策金利

図4:政治シナリオ

シンカー

米国:9月利下げ開始は依然有力

米国経済の内需は2025年前半に減速し、民間企業の労働需要鈍化と整合的な動きを示した。4-6月期の実質GDPは前期比年率+3.0%だったものの、関税引き上げを控えた1-3月期の駆け込み輸入からの反動減が純輸出の増加となり、GDP全体を大きく押し上げた(寄与度+4.99ppt)。

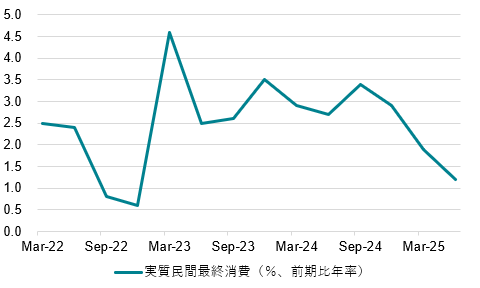

個人消費支出と民間総投資の合計で、内需を表す民間最終消費(PDFP)は前期比年率+1.2%と、2024年7-9月期の同+3.4%から3四半期連続で伸び率が低下した(2025年1-3月期は同+1.9%)。これまでパウエル議長らは、民間最終消費が強いことを引き締め的な金融政策を続ける理由としてきたものの、その根拠は薄れつつある。

7月FOMCは、5会合連続で政策金利の据え置きが決定された(FF金利誘導目標4.25-4.50%)。関税引き上げによる物価への影響は一時的であるという認識をベースケースとはしながらも、堅調な労働市場とやや目標を上回る物価指標を考慮し、利下げは見送られた。経済活動の減速がみられることから利下げ開始の必要性を指摘してきたウォラー理事とボウマン副議長(金融監督担当)は25bpの利下げを求め、反対票を投じた。

パウエル議長がインフレ高止まりのリスクが残るとの認識を改めて示し、利下げに前向きな姿勢を会見ではみせなかったことで、市場の利下げ織り込みは後退している。しかし、関税引き上げは民間の需要抑制要因であり価格転嫁が続く可能性が低いことや、よりウェイトの大きいサービス価格の伸び鈍化が続くことが見込まれることからも、引き続きインフレリスクは高くない一方で、消費・投資需要の減退リスクは懸念すべき段階にある。9月会合からの利下げ開始は依然有力であろう。今回理事と副議長が反対票を投じた意味も大きい。

米国:格差拡大と潜在成長率の鈍化

米国の成長トレンド(潜在成長率)を決める要素として家計消費の伸びが重要となる。米国経済の大きなウェイトを占める家計消費は、新型コロナ直後のような短期的な拡大を除けば伸び率は長期的な低下トレンドを辿っており、同様に全体の成長率も連動して鈍化してきた。企業の設備投資も、基調的な需要を参考に計画を立てるため、消費トレンドの鈍化に影響を受けてきたことが考えられる。中間層の消費の伸びが重要となる。

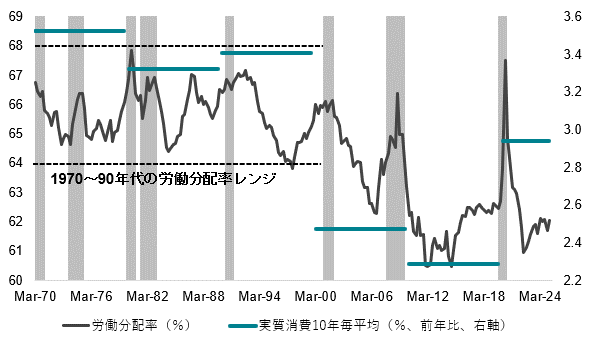

高成長を続けていた90年代に対し、以降では所得や資産の富裕層への偏りが顕著である。フローである所得の観点でみれば、労働分配率の低下が成長トレンドの低下と連動している。労働分配率の低下は、国民所得に占める家計の取り分が企業との相対で抑制されてきたことを意味し、背景として、独占的企業の増加や株主重視の経営、労働組合の弱体化、などが挙げられる。政府からの所得移転を考慮しても、富裕層の所得の伸びは中間層以下を上回っており、格差は悪化方向に向かっていることが示唆される。

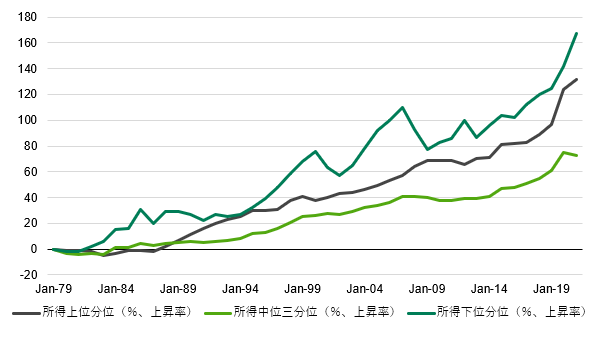

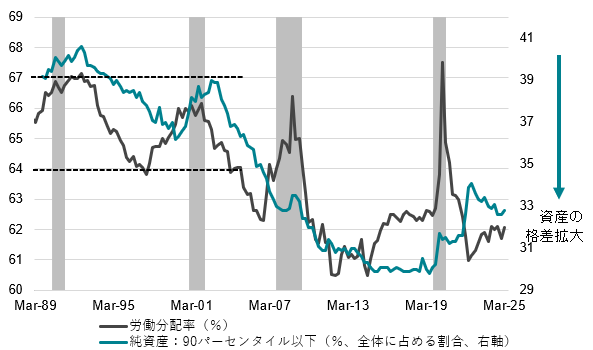

ストックの概念である、家計の純資産も、富裕層への偏りがみられる。家計純資産全体のうち、資産分布90%以下が占める割合は、新型コロナ直後を除けば低下傾向が続いている。株式や住宅価格の上昇が大きく寄与しているとみられる。なお、借り入れが相対的に大きい中間層以下の世帯にとって高金利の負担は重く、格差拡大の助長要因となる。所得再分配などで富裕層に偏っている「余剰分」を中間層に振り向けるだけでも大きな成長の源泉といえるものの、目先で大きな改善は期待しにくい。

規制緩和や減税などビジネスフレンドリーな政策を通じた中間層の底上げをトランプ政権は掲げているものの、効果は間接的に留まり、トレンドを逆転させる力にはなりにくいだろう。技術革新等による生産性向上は期待されながらも、消費トレンドが弱いままでは、現状の潜在成長率1.8%程度(6月FOMCのSEPロンガーラン)が上昇していく余地は限られてしまう。基調的な成長率が変わらないとすれば、自然利子率(名目では中立金利、SEPロンガーラン3.0%)も同様に大きく変化しないことが示唆される。(松本賢)

図5:米国実質民間最終消費(PDFP)

図6:米国労働分配率と消費の平均

図7:米国所得(課税、所得移転後)の累積増加率

図8:米国労働分配率と家計純資産

日銀が利上げ見送り 物価の動向は?(8月1日)

利上げの見送りについては当然の判断と言えるのでしょうか?

問(寺島):日銀はきのうの金融政策決定会合で利上げを見送りました。政策金利を0.5%に据え置いています。アメリカの関税政策が日本に及ぼす影響がこれから出るとみて、経済・物価の動向を引き続き注視します。1月に今の金利に引き上げてから半年が経ちます。利上げの見送りについては当然の判断と言えるのでしょうか?

答(会田):内需がまだ弱いので、利上げの見送りは当然です。実質消費は、コロナ前の2019年平均をまだ回復していません。物価上昇率が日銀の2%の物価安定目標を超えていますが、これまでの輸入物価の極めて大きな上昇の影響が遅れて出てきている結果です。内需が強くて物価が強く上昇しているわけではありませんから、日銀が利上げをして抑えられるものではありません。この場合、景気を更に冷やしてしまうリスクとなる日銀の利上げではなく、政府が財政政策で家計の負担を軽減するのが正しい選択です。

相互関税による経済と物価への影響はどうご覧になっていますか?

問(寺島):日米関税交渉では、アメリカが日本に15%の相互関税を課すことで合意したと発表されています。アメリカに輸入される日本の自動車にかかる関税も15%となります。トランプ大統領が当初主張していた25%から15%に引き下げられたわけですが、日本経済と物価の影響についてはどうご覧になっていますか?

答(会田):トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれます。相互関税は25%から15%に引き下げられましたが、0.5%程度の潜在成長率なみの実質GDP成長率の下押し圧力が、逆風となる状況に変わりはありません。日本経済はしばらく強い成長ができない状態に陥るとみられます。当然ながら、企業のコスト意識が高まりますから、賃上げや設備投資には逆風となるリスクがあります。家計の貯蓄率は極めて低く、家計はもはや大きな値上げに耐えられる状態ではなくなっています。物価上昇率は、思ったより早く減速していくとみられます。

植田総裁はなぜ利上げをしたがるのでしょうか?

問(寺島):日銀はトランプ関税が日本に及ぼす影響について、これから出るとみています。経済・物価の動向を引き続き注視していますが、経済・物価の改善に応じて引き続き金利を引き上げる考えとみられます。植田総裁はなぜ利上げをしたがるのでしょうか?

答(会田):強い物価上昇には、日銀が利上げで対応するという短絡的な思い込みに支配されているからだと思われます。現在、需要が供給を上回る需要超過幅が小さい状態です。それでもインフレが起こるのは、人手不足で設備が稼働できないからだと、日銀が考えています。しかし、それが正しいのであれば、人手不足によるインフレを抑制するためには、人手がなくても設備が稼働できるように、AIやDXなど、投資を促進しなければなりません。投資を促進するためには、利上げより、利下げの方が有効です。日銀は、利下げの理由で、利上げを正当化していることになります。

参院選で与党が大敗した影響についてはいかがでしょうか?

問(寺島):ただ、参院選で与党が大敗して、利上げに批判的な野党の影響力が高まっています。石破総理が辞任して、自民党内で利上げに否定的な人物が総裁に選出されれば、大きな制約となる可能性があるのでしょうか?

答(会田):国民の生活の困窮を救うため、これまでの財政健全化優先路線から積極財政路線に転換しなければ、自公政権はもたなくなったとみられます。政府の積極財政路線への転換には、国債市場の安定の条件となる緩和的金融政策の継続が必要になり、日銀は利上げを早期に再開しにくくなるとみられます。秋の臨時国会では、政府は大規模な経済対策を実施するとみられ、政府が景気を押し上げようとしている時に、景気を押し下げる利上げを日銀はやりにくくなるでしょう。石破首相の下で離反していた保守層と若年層の支持を回復させることが急務ですから、石破首相が辞任すれば、自民党の新総裁は、高市さんなどの保守派・積極財政派が就任する可能性が高いと考えます。積極財政に加えて、高圧経済の方針が加わり、日銀の利上げペースの後ずれの影響が及ぶでしょう。

日銀の物価の見立てについてはどうご覧になっていますか?

問(寺島):日銀内部からは、来年度にかけて関税の影響が日本の実体経済に及び、成長率の下振れを通じて物価が伸び悩み、その後回復するという大きな見立ては変わらないとの声が多く出ているといいます。我々庶民は物価高に苦しんでいるわけですが、この見立てについてはいかがですか?

答(会田):IMFの推計で、2025年の政府債務残高GDP比が、コロナ前の2019年より改善しているのは、G7各国の中で日本だけです。一方、実質消費がコロナ前の2019年平均を下回っているのも日本だけです。家計はほとんど貯蓄ができないほど、生活が困窮しています。それなのに、財政収支は税収の急増によって、黒字をうかがうところまで改善してしまっています。マクロ統計は、政府が家計から資金を取り過ぎていることを、鮮明に示しています。国民にお返しする資金はありませんという緊縮スタンスの自公政権が、参議院選挙で敗北するのは必然でした。成長の下振れの後に回復するシナリオには、積極財政への転換によって、減税などで家計にしっかり資金を回すことが前提条件になっています。

アメリカが利下げを進めた場合、日本にはどのような影響があるのでしょうか?

問(寺島):一方、アメリカの中央銀行にあたるFRBは30日に開いた会合で、政策金利の据え置きを決めました。FRBは次回会合の9月まで時間をかけて関税政策の影響を見極めます。しかし、トランプ大統領は即時の利下げを求めています。4月と7月にFRBのパウエル議長の解任を示唆したものの、いずれも市場の混乱を招いて撤回した経緯があります。来年5月に議長としての任期を終えるパウエル氏の後任には利下げを進める人物を指名すると公言しています。アメリカが利下げを進めた場合、日本にはどのような影響があるのでしょうか?

答(会田):米国経済の景気が減速すると見込まれるため、FRBは利下げを検討していることになります。日銀が拙速な利上げをする中で、米国の減速が予想より強くなった場合、大きな円高圧力をともなう輸出需要の減退で、日本経済は景気後退に陥るリスクが高まります。円安の水準であるからこそ、トランプ関税のバッファーとなり、日本の製造業への下押し圧力が緩和されています。これまで、日銀は、利上げ後に、日本経済が深い景気後退に陥ってしまい、デフレ構造不況を長引かせてしまった間違いを二度しています。今回も間違えれば、三振となってしまいます。そうなれば、日銀には金融政策を正しく運営する能力が欠如しているとみなされ、日銀法が改正され、運営方法が見直されることになってしまいます。日銀は、決して前のめりにならず、慎重に利上げを進めていくとみられます。

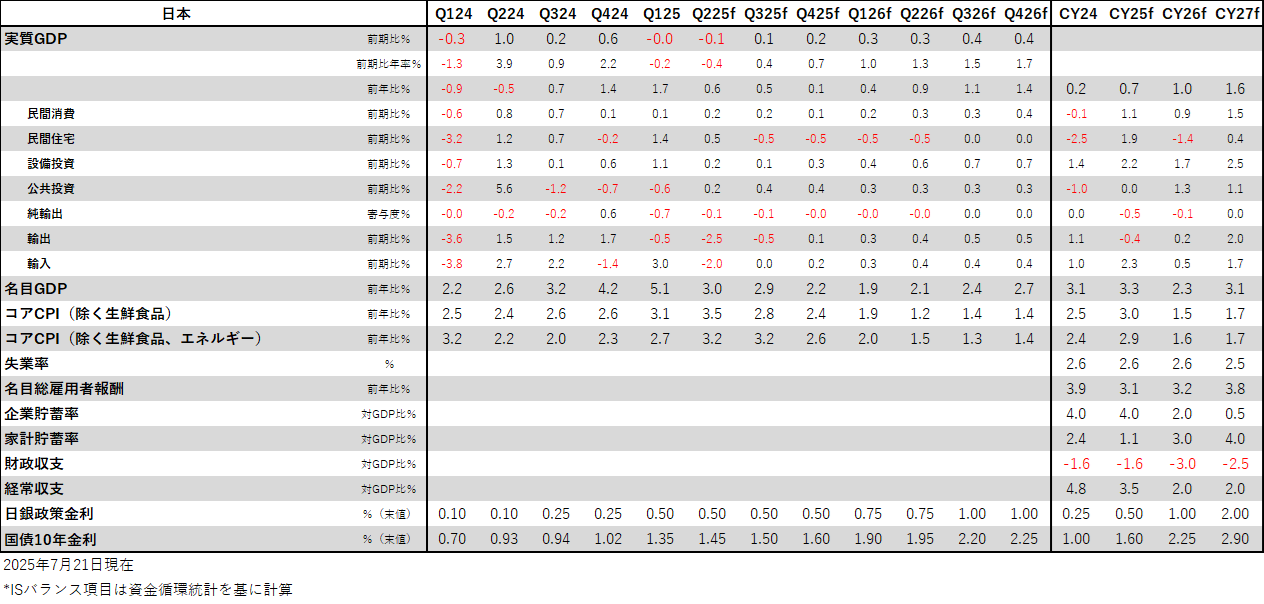

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。