この記事は2024年6月9日に「第一生命経済研究所」で公開された「何が名目GDPを増やしたのか?」を一部編集し、転載したものです。

成長する名目GDP

しばしば「日本が低成長だ」とされるのは実質GDPについてである。物価上昇を含めた名目GDPでは、ここ数年間は結構、高い成長率を示している。2025年1-3月期の名目GDP(季節調整値)は625兆円である(図表1)。2024年度は前年よりも、+12.3兆円(3.7%)も増えている。前々年と比べると、+49.9兆円(8.8%)も増加した。名目値、すなわち経済規模はここ数年で驚くほど大きくなっていることがわかる。石破首相が「2040年に名目GDP1,000兆円」の目標を掲げるのも、こうした勢いに自信を持っているからだろう。

本稿では、通常、エコノミストたちが注目しない企業の業種別粗利について注目し、どんな業種が2024年度の名目GDP成長に寄与しているのかについて見当をつけてみた。通常のGDP分析は、個人消費や設備投資と言った需要項目別に寄与度で測っている。筆者は、違う角度から成長を分析し、今後、日本の経済規模を大きくするにはどんな成長を目指せばよいのかを考える材料にしたい。

企業部門の成長

成長のエンジンは企業部門にある。企業が売上を増やし、原材料・仕入(中間投入)を除いた粗利(粗付加価値)の中から人件費や収益に分配している。人件費は家計部門の所得につながっていく。つまり、企業の成長は、家計の成長の源泉にもなっている。

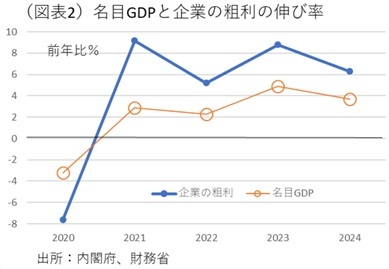

財務省「法人企業統計」の売上から売上原価を除いたデータでは、粗利(売上総利益)が付加価値に比較的近い存在である。過去、この前年比伸び率は、名目GDPの前年比とも連動性が高かった(図表2)。区分としては、民間企業の粗利は、マクロの名目GDPとの間で、政府・公的企業、金融・保険業、農林漁業、NPO等の主体を含んでいない違いがある。また、四半期の「法人企業統計」では、資本金1,000万円未満の小企業・零細企業も含んでいない。それでも約62%のカバレッジになっている。

この民間企業の粗利の増加について、業種別に2024年度の増加額を調べると全体では+23.5兆円(前年比6.3%)であった。製造業は+6.8兆円(同7.3%)、非製造業は+16.8兆円(同6.0%)であった。詳しくどの業種が増加していたかを調べると、学術研究・専門サービス・技術サービスのカテゴリーが+5.2兆円(寄与率22.2%)と目立っていた(図表3)。次いで、持株会社の+3.6兆円(同15.4%)、建設の+2.6兆円(同11.2%)、小売の+2.3兆円(同9.8%)、運輸・郵便の+1.7兆円(同7.3%)、情報通信機械の+1.5兆円(同6.2%)、食料品の+1.3兆円(同5.6%)、化学の+1.2兆円(同5.4%)、職業紹介・労働者派遣業が+1.1兆円(同4.7%)となっている。以上の9業種で全体の約9割(87.8%)が説明できる。

では、学術研究・専門サービス・技術サービスの高成長は何の要因なのか。ここは類推解釈しかできないが、研究開発、設備投資、AI化の需要増加という追い風が吹いているという理解ができる。需要項目別のGDPでも、最近は民間設備投資が大きく伸びている。法人企業統計でも、ソフトウェア投資の伸びは著しい。メディア等での話題ではAI導入や実用化が活発に行われている。学術研究の需要増もさることながら、むしろ専門・技術サービスの分野がAI等投資需要の盛り上がりを受けて伸びていると推察される。

注:粗利の増加について、企業規模別に調べてみたところ、大企業=資本金10億円以上は+8.0兆円(前年比5.7%)、中堅企業=資本金1~10億円は+3.9兆円(同5.2%)、中小企業=資本金1,000万~1億円は+11.6兆円(同7.5%)となっていた。

企業部門の投資需要

これは、筆者の類推であるが、この「学術研究・専門サービス・技術サービス」が増えているのならば、情報通信業も増えていておかしくはないはずだ。しかし、2024年度の情報通信業は、前年比▲1.0兆円のマイナスだ。調べてみると、情報通信業の粗利は、2024年度こそマイナスだったが、2021年度+2.2兆円、2022年度+3.3兆円、2023年度+3.3兆円と劇的に増加していた。数年間でみて、専門・技術サービスや情報通信サービスの市場拡大は劇的に進んでいるという理解で間違いはないだろう。

法人企業統計のデータ全般をみていて気づくのは、資本金10億円以上の大企業を中心にして、人員増加がここ数年でほとんど起きていないことだ。人員が増えずに、経常利益などが増える様子は、名目労働生産性が高まっていることの裏返しであろう。設備投資・ソフトウェア投資などの増加で、資本装備率を高めて労働生産性を引き上げている。つまり、企業は資本投入を増やして、省力化・効率化を進めているということだろう。多くの業種では、すでに人手不足が恒常化して、労働代替のための投資を進めながら、利益拡大を図らざるを得なくなっている。そうした事情がAI投資を含めて設備投資需要を支えていると考えられる。

BtoBとBtoCの成長

粗利の成長寄与で大きいのは、そのほかに建設、小売、運輸・郵便、食料品、化学、職業紹介・労働者派遣業が挙げられる。建設は、やはり設備投資需要を反映している可能性がある。小売と食料品は、消費者向けに値上げをしていることが、粗利の増加につながっているのだろう。職業紹介・労働者派遣業は、企業の人手不足に対応するものだろう。

対称的に低成長の業種には、個人向けサービスに分類されるもの、つまりBtoCのものが多い。生活関連サービスは前年比▲0.08兆円のマイナス、教育・学習支援は同▲0.01兆円のマイナスである。飲食サービスは同+0.4兆円、娯楽業は同+0.3兆円、医療・福祉業は同+0.5兆円と低調さが目立っている。日本は高齢化していて、年金生活者は購買力が乏しいために特に値上げを歓迎していない。宿泊サービスは、同+0.7兆円とBtoCではまだましな収益状況であるが、これはインバウンド需要を追い風にしているためだと理解できる。小売の中で百貨店などはインバウンド需要を取り込んで成長しているセクターである。日本の無職世帯の割合は、総世帯の37.9%に達する(2024年、総務省「家計調査」)。無職世帯とは、ほぼ年金生活者とみてよい。彼らは、2004年の年金改革(マクロ経済スライド)で支給金額が年々切り下がっていくことを決められている。政府が毎年、給付金や減税をせざるを得ない経済的背景は、年金生活者の生活苦に配慮せざるを得ないからだろう。世帯の約4割が年金生活者なのだから、家計全体でインフレ圧力を所得増で吸収することができないのも無理はないと感じられる。

名目GDPが1,000兆円?

石破政権は、冒頭にも振れた通り、2040年に名目GDPを1,000兆円まで増やしたいとしている。仮に、それを実現しようとすれば、今後、どんな性格の経済成長を目指せばよいのだろうか。ひとつは、テクノロジーの進歩を促して、労働制約から脱却できるような成長の仕方になるだろう。テクノロジーをベースにした資本投入を増やすのである。これは、労働生産性を高めて、1人当たりの就業者の所得を増やすものになる。AIなどの進歩はまだまだ進むので、労働の質を高めて、そこで雇用者報酬を増やすことが必要になる。

2024年の世帯数の将来推計(国立社会保障人口問題研究所)では、総世帯に占める65歳以上の世帯主の割合は、2025年の38%から2040年は43%への引き上がる見通しになっている。この数字は、無職世帯の割合(2024年37.9%)にほぼ重なる。そう考えると、このままであれば2040年に無職世帯の割合が43%程度まで上がり、勤労者世帯はその分シェアが低下することになるだろう。2040年の名目GDPは相応に増えるとしても、購買力の低い無職世帯がさらに増えて、個人消費産業には厳しい状況になるに違いない。所得が公的年金だけの場合、2004年の年金改革のパラダイムを堅持して、年金生活者の明るい未来を描くことは難しい。

おそらく、個人消費産業は、地方経済でもインバウンド需要を軸の一つにしていくことが重要だろう。製造業は、地方に立地した工場で生産性を高めて、地方の勤労者の所得を増やしていくチャネルをつくる。ありそうな未来像は、勤労者とシニアとの間での経済格差が今よりもずっと開いた社会になるとみる。筆者は、もしも在職老齢年金制度を完全に廃止すれば、このシニア格差は少し改善する可能性があると考える。公的年金制度の現状維持を前提にすると、明るい未来はなかなか見えてこない。仮に、経済規模1,000兆円を目指すのならば、増加していく高齢世帯に成長の恩恵が及びにくい状況を変えていく必要がある。これが日本の政治に望まれる課題である。その場凌ぎの給付金支給では、何も変わらない。

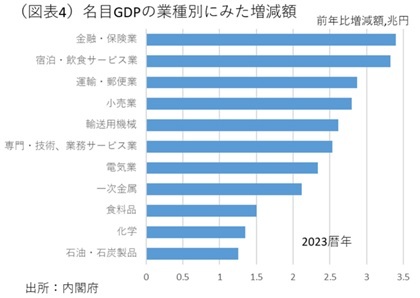

(補論)2023年の業種別名目GDPの増加額

すでに発表された内閣府「国民経済計算年報」には、業種別の名目GDPの状況が公開されている。本稿は、速報的にそれがわからないから、近似的に財務省「法人企業統計」を使って、粗利の分析を行った。そこに掲載されている2023暦年の業種別の名目GDPの増減額はどうだったのであろうか(図表4)。増加している業種の顔ぶれは、いくらか違いがある。最も増加したのは、金融・保険業の+3.4兆円。次いで、宿泊・飲食サービスの+3.3兆円、小売の+2.8兆円、輸送用機械の+2.6兆円、専門・科学技術・業務サービスの+2.5兆円、電力の+2.5兆円となっている。この6業種で全体の名目GDP増加額の約半分(51.9%)を説明できる。大きいものでは、金融・保険業は、法人企業統計の方には入っていない。また、「専門・科学技術・業務サービス」と「学術研究、専門・技術サービス」についても少し区分が異なるようである。