この記事は2024年6月27日に「第一生命経済研究所」で公開された「驚くべき自動車輸出価格の急落」を一部編集し、転載したものです。

輸出価格の急落

筆者は、統計マニアであるから、統計データの変化は見慣れているつもりだ。過去には経済統計を作成していた経験もあり、データの癖も十分に承知している。それでも、今回の輸出データにはかなり驚いた。現在、トランプ関税の影響が関心事なので、貿易統計をよく吟味して見ていた。5月の貿易統計・速報データでは、輸出価格が前年比▲3.5%と目立って下がっていた。そこで、輸出価格に関連して、日銀の輸出物価指数まで調べたときのことだ。後述するが、北米向け乗用車の輸出価格が劇的に下がっているのを発見した。

限界的な動きとしては、全体の輸出物価指数では、2025年5月速報は前月比▲0.9%(契約通貨ベース)となっていて、その内訳で輸送用機器の寄与度が▲0.65%pになっていた。つまり、輸出価格の下落幅の約8割は、輸送用機器だけで説明できるということになる。

北米向けの乗用車輸出価格が急落した理由は、トランプ関税によって、米国の乗用車価格が引き上げられた分を相殺・減殺するために、日本の輸出企業が販売価格そのものを引き下げたから起こっているとみられる。自動車メーカーは、米国市場での値上げを極力しないために、輸出価格そのものを引き下げて対応したと推察される。現地での値上げを徹底して回避しようとする姿勢は、目を丸くするほかはない。乗用車・トラックに25%のトランプ関税の適用が始まったのは、4月3日からである。多くの自動車部品は、5月3日からの適用である。日米関税交渉でも、ここの扱いがネックになっていると考えられている。日本の自動車メーカーは、大幅な関税率の引き上げが最終決定されて、その関税分を米国で値上げをすれば、かなり販売数量が落ちると不安視している。つまり、価格転嫁よりも、販売数量の減少をメーカーは恐れているのだ。

物価統計の各輸出品目の値動きを調べると、これほど極端な値下げは乗用車に限られていた。北米向けの乗用車の輸出価格指数(契約通貨ベース)は、2025年5月前年比▲18.9%(4月同▲8.1%、3月同▲1.5%、2月同▲0.8%)も下がっていた(図表1)。コロナ禍の後半2023年頃から徐々に輸出価格指数も上がってきたが、ここにきて一気に下がった格好である。

気になるデフレ圧力

筆者が気になるのは、輸出企業が価格を引き下げると、その取引先や下請けにコストカットの圧力が加わらないかという点である。自動車産業は、もともと定期的に取引価格を引き下げていくような慣例もあり、極めて効率化の圧力が強い業界である。近年は、それでも金属・プラスチックのような素材コストが上昇していることから値上げを認めてきた。それがトランプ関税によって一気にコストカットに振り子が振れるのが怖い。自動車業界の中堅・中小企業は、これまで適正な利潤を確保し、どうにか賃上げを継続的に行えるようになってきた矢先であった。利益圧縮となれば、来年以降の賃上げは厳しくなるだろう。自動車業界の裾野は広いので、製造業、運輸、事業サービスなどにそのデフレ圧力が拡散していないかどうかをチェックしておく必要はあると思う。これまで公正取引委員会や中小企業庁は、価格転嫁を無理に阻むようなことについて厳しく監視してきた経緯もある。過度のコストダウン圧力が、国内自動車産業や取引先の業界などで広がっていないかどうかが注目される。

利益率のバッファー

視点を変えて、もしも、自動車メーカーが米国向け販売価格の値上げを手控えるのならば、どういったマイナスの波及が起こるのだろうか。1つは、売上原価率の低下を徹底的に進めて、取引先や下請けにデフレ圧力が生じる可能性である。それとは別に、輸出を手掛ける自動車メーカー自身が、利益率の圧縮を甘受することも考えられる。これまで確保してきた手厚い収益率を、これからしばらくは圧縮されるのを我慢する対応である。この場合は、自動車メーカーの利益が圧迫されることになる。米国経済が持ち直して、米国向けの販売数量が拡大するのを我慢強く待つしかないという選択になるだろう。

まとめると、①「米国での価格転嫁をする」という選択をしないのであれば、②「取引先や下請けへのコストダウン」か、③「メーカー自身の利益圧縮」に向かわざるを得ない。現実には、①の値上げを選択しない限りは、②か③の対応に向かって行きそうである。直感的には、③の利益圧縮は限界があると感じられるので、いずれ②のコストダウンへ向かっていく公算が高いと感じられる。また、仮に②のコストダウンを行い続けると、国内世論からの強い反発が生じるだろうから、いずれ①の値上げへと動かされていくのではないだろうか。

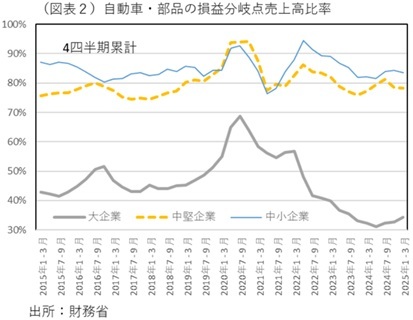

なお、③のメーカーが我慢できる余地についても調べてみた。自動車・部品メーカーの資本金規模別に財務分析をして、大企業(資本金10億円以上)、中堅企業(同1-10億円)、中小企業(同1,000万円-1億円)の損益分岐点売上高比率の推移を計算してみた(図表2)。そこでは、粗利(変動利益)から固定費(人件費・減価償却費・支払利息の合計)を支払って、残りとして企業が受け取る余裕度が「損益分岐点売上高比率」として表される。ここでは、その余裕が大企業ではかなり大きい(損益分岐点が低い)ことがわかる。定量的なインパクトはわからないが、トランプ関税を大企業の自動車メーカーが自腹で賄っていく余力はありそうだということがわかる。つまり、今後、米経済の再拡大を待ってから、米国市場で値上げを順次進めていけば、国内へのデフレ圧力が回避できそうだ。

政府の役割

石破政権は、物価と賃金の好循環を標榜している。これまでは、大企業から中小企業への賃上げの裾野の広がりが課題であった。現在は、そこから一歩踏み込んで、トランプ関税に耐えながら、中小企業の価格転嫁を地道に支援しつつ、それを阻むような取引を監視することがミッションになるだろう。そこで、大手自動車メーカーにとってはコストダウンを手控えるという辛い選択となるが、マクロの日本経済をデフレに逆戻りさせないために、しばらくは止む無く我慢するしかないと考えられる。