この記事は2024年7月1日に「第一生命経済研究所」で公開された「自動車悪化でも業況+1ポイント改善 」を一部編集し、転載したものです。

自動車は前回比▲5ポイント悪化

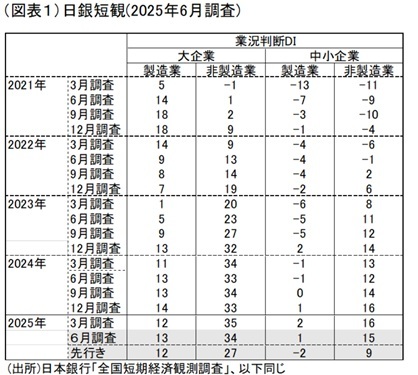

7月1日に発表された日銀短観は、製造業・大企業の業況判断DIが前回比+1ポイントの改善となった(図表1、2)。トランプ関税の悪影響が強く警戒される中、予想外に素材業種の改善が進んだためである。自動車は、前回比▲5ポイントの悪化で今期の業績面での打撃が表れている。はん用機械(前回比▲4ポイント)、生産用機械(同▲2ポイント)もトランプ関税の悪影響であろう。その反面、素材業種は軒並み業況改善になっている。鉄鋼(同+15ポイント)、紙パ(同+11ポイント)、石油・石炭製品(同+9ポイント)となっている。これは、既往の原油市況の下落を受けて仕入価格が下がったお陰で採算性が改善している。原油市況については、6月13日以降、中東情勢の緊迫化で上昇しており、この採算性の改善が長続きするかどうかが見えずらくなっている。

全体として、強く警戒されていたトランプ関税の打撃は、まだ本格化していない。関税交渉は9月初まで相互関税10%のまま延長される観測もあり、今のところは既往の原油下落などで極端な企業収益の悪化には歯止めがかかっている。今後について楽観はできないとしても、これは良いニュースだと思ってもよい。

大企業・非製造業の業況判断DIは、前回比▲1ポイントの悪化になった。小売は前回比▲3ポイント悪化、宿泊・飲食サービスは前回比▲1ポイント悪化となっている。この点は、インバウンド需要に少し陰りが見えているせいかもしれない。不動産(前回比▲5ポイント)や物品賃貸(同▲7ポイント)は、日銀の利上げや長期金利上昇がじわじわと効いてきている可能性もある。

2025年度の事業計画の修正

日銀の植田総裁は、この短観でトランプ関税の悪影響のマグニチュードを測りたいと考えているだろう。そうした視点でみると、6月時点では心配はまだ顕在化してはいないという評価になるだろう。

もちろん、企業の警戒感は強く、収益面で事業計画の下振れが起こっている。加工業種(大企業)の2025年度経常利益計画は、前回比▲7.1%ポイントも下方修正になっている。下振れ幅は、製造業の売上高経常利益率や当期純利益のベースでも大きくなっている。現時点での業況判断DIが6月時点で改善していても、2025年度内という範囲で見れば、トランプ関税の悪影響は出てくると心得ておく方がよい。また、9月にかけて関税交渉の決着がどうなるかで、自動車などへの悪影響は変わってくる。自動車産業の裾野は広いので、その悪影響を決して楽観視してはいけないだろう。

今回の短観で興味深いのは、「海外での事業計画」である。2025年度の連結経常利益は、製造業で前年比▲4.8%であり、そのうち加工業種は前年比▲8.2%とマイナス幅が大きい。この数字は、短観本体の大企業・製造業の経常利益計画(2025年度)の前年比▲8.4%とほぼ一致している。つまり、日本で海外展開している大企業は、内外の業績はほぼ連動している。この「海外での事業計画」の調査対象は、製造業369社と全体の大企業製造業913社に比べて約4割(40.4%)を占めている(海外事業を手掛ける製造業の母数を大企業と考えた場合)。それら4割の企業は、海外売上比率が59.85%(2025年度計画)もある。だから、トランプ関税の悪影響は免れられないのだろう。自動車などは、アメリカ市場だけではなく、カナダ・メキシコにも生産拠点を広げているので、その分、トランプ関税の悪影響は大きいと言える。今回6月の短観の業況判断DIが+1ポイントだったからと言って、トランプ関税が自動車産業に与える悪影響を過小評価してはいけないということだ。

物価動向

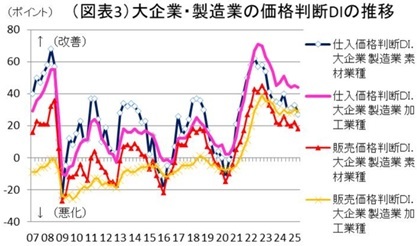

販売価格・仕入価格のDIでは、ともに「上昇」超のプラス幅が縮小している(図表3)。大企業・製造業は、販売価格DIが前回比▲3ポイント、仕入価格DIが前回比▲2ポイントである。特に後者の変化幅は素材業種が大きい。この点が素材業種の業況判断DIの改善につながっていよう。

今後の動きは、中東情勢如何だと言える。原油市況は、WTIベースで一時は1バレル77ドルまで高騰して、直近では65ドル前後である。イラン攻撃前の4・5月は60ドル前後であったので、市況はそのときより1割程度上がっている。おそらくは素材業種の採算改善は今後は一服していくだろう。7~9月にかけてはトランプ関税の悪影響がじわじわと及んでいくのではないか。

設備投資は依然として堅調

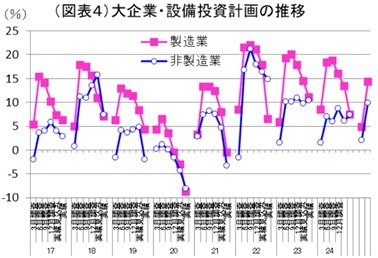

国内景気に重要なのは、設備投資動向である。大企業・製造業は、2025年度計画が前年比14.3%と2桁増である(上方修正幅+3.5%ポイント、図表4)。大企業・非製造業も前年比9.9%と強い(上方修正幅+9.0%ポイント)。経常利益計画では、結構大きなマイナス計画なのに、設備投資は強い。ここ数年の財務省「法人企業統計」をみると、大企業はほとんど人員数を増やすことなく、設備投資を増やしている。つまり、労働力を資本投入で代替しているのである。人手不足経済と言われる中、投資拡大によって生産性を引き上げる行動を大企業は採っているようだ。この短観でもそうした姿が確認できる。

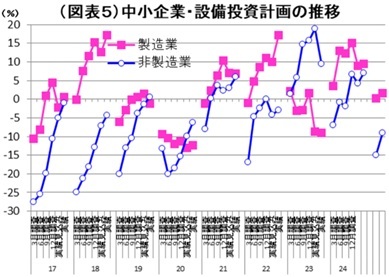

中小企業については、非製造業の2025年度計画が前年比▲9.0%とまだマイナスである(図表5)。前回比で上方修正はされていても、そのペースはあまり強くはない。やはり、実質消費の弱さが響いているのかもしれない。

金融政策への影響

植田総裁は、常々「ハードデータはまだしっかりとしている」と、景気は底堅いと認識している。短観は、ソフトデータであり、それが割に強めの結果に出たことで、植田総裁の景気認識は若干強めに修正された可能性はある。短観の結果を見ながらトランプ関税が落ち着いたならば、どこかで利上げを再開するという方針をボードメンバーたちと確認することであろう。そうした意味で、今回の短観は円高方向の材料だったと思う。最近のハードデータでは、鉱工業生産指数の6・7月の生産予測指数も割に強い数字だった。

一方で、今回の短観をみて、トランプ関税の影響は長い時間をかけて見極める必要があるとも思っただろう。景気動向は、トランプ関税一色ではなく、様々な経済要因が入り交じっている。今後の原油市況や猛暑の影響も徐々に織り込まれていくだろう。どちらかと言えば、インフレ継続のシグナルだと思う。

つまり、トランプ関税の不確実性解消には時間が少しかかりそうだが、金融政策の方向感は追加利上げを継続するということになろう。実際に利上げを行うのは「不確実性が薄らいでから」と言いつつ、もう一方で不確実性が晴れたならば、追加利上げをするとアナウンスすることだろう。こうしたコミットメントの前半と後半の部分のどちらに重心を置くかを変えつつ、2025年末・2026年初にかけて追加利上げの時期を模索していくだろう。