この記事は2024年7月2日に「第一生命経済研究所」で公開された「6月日銀短観から見た25年度業績見通し 」を一部編集し、転載したものです。

目次

売上高上方修正も、経常利益下方修正

7月1~2日にかけて公表された6月日銀短観の大企業調査は、5月下旬~6月下旬にかけて資本金10億円以上の大企業約1700社に対して行った調査であり、先月公表された法人企業景気予測調査(内閣府、財務省)に続いて、今期業績予想の先行指標として注目される。

そこで本稿では、同調査を用いて、7月下旬から本格化する四半期決算発表で今年度業績計画の上方修正が見込まれる業種を予想してみたい。

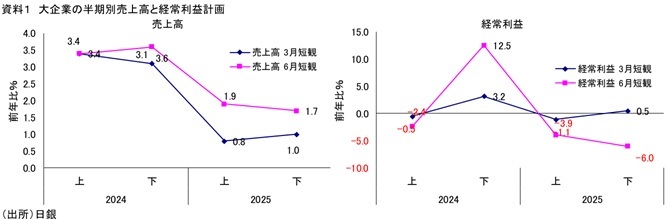

資料1は、6月短観の調査対象大企業(全産業、除く金融)が計画する半期別売上高・経常利益の前年比の推移を見たものである。まず売上高を見ると、24年度は下期にかけて上方修正された一方で、25年度も上期・下期とも上方修正となっている。

一方、経常利益の前年比を見ると24年度は下期が大幅上方修正となった一方で、25年度は下期を中心に大幅下方修正になっている。しかし、25年度下期の修正率に着目すれば、製造業・非製造業ともプラスになっていることからすれば、下期の前年比下方修正は主に24年度下期の上方修正による裏が出ていると推察される。

以上より、企業は決算発表で24年度を上方修正する一方で、25年度見通しは慎重に出してくることが予想される。そして、特に半期別で見れば、売上高の半期ごとの伸び率は前年比で上方修正される一方、経常利益については上期が下方修正の一方で、下期は上方修正になるということである。

売上高大幅上方修正は「造船、重機等」「対個人サービス」「不動産」

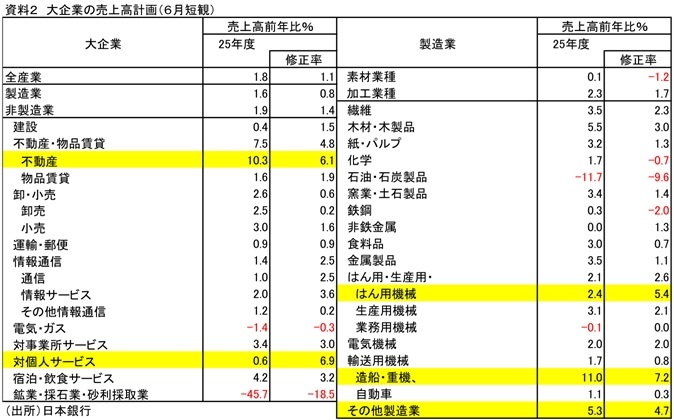

続いて、6月短観の売上高計画を基に、大幅上方修正が見込まれる業種を選定してみたい。資料2は25年度の業種別売上高計画の前年比と修正率をまとめたものである。

結果を見ると、25年度は「電気・ガス」「鉱・採石・砂利採取」「石油・石炭」「業務用機械」を除く全ての業種で増収計画となる中で、最大の上方修正率となっているのが「造船・重機等」で+7.2%である。それに続くのが「対個人サービス」の同+6.9%、「不動産」の同+6.1%、「汎用機械」の同+5.4%、「その他製造」の+同4.7%となる。

まず、「造船・重機等」については、経常利益計画も大幅上方修正されていること等からすれば、防衛関連需要の拡大が寄与している可能性が推察される。

一方、「対個人サービス」は、経常利益計画が下方修正されていること等からすれば、人手不足等に伴う人件費上昇等を受けたサービス価格の値上げが寄与した可能性が示唆される。他方「不動産」は、ここ元の不動産価格が当初の想定以上に高まったことが反映された可能性が推察される。

また「はん用機械」は、経常利益計画も大幅上方修正されているものの、依然として大幅減益計画であることからすれば、諸々のコスト増に伴う製品価格の値上げが寄与している可能性が示唆される。なお、「その他製造」も、経常利益計画が下方修正されていることなどからすれば、こちらも諸々のコスト増に伴う製品価格の値上げが反映されたことが予想される。

従って、次の四半期決算における業績見通しでは、こうした業種に関連する企業について売上高計画がどの程度上方修正されるかが注目されよう。

経常利益大幅上方修正期待は「造船・重機等」「情報サービス」「非鉄金属」

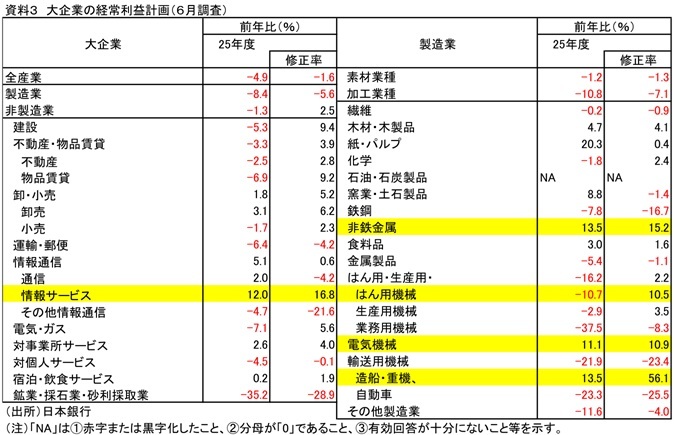

続いて、6月短観の経常利益計画から大幅上方修正が期待される業種を見通してみた(資料3)。

結果を見ると、上方修正率が最も大きいのは「造船・重機等」となっている。背景には、売上高同様に防衛関連需要の拡大が寄与している可能性が推察される。

それに続くのが「情報サービス」である。背景には、生成AI等のITサービスに対する堅調な需要が継続することが寄与している可能性が推察される。

それに続くのが「非鉄金属」だが、こちらはリストラ効果に加え、売上高も上方修正されていることからすれば、高付加価値製品の需要増等が反映された可能性が推察される。

続いて「電気機械」だが、こちらも生成AI等のITサービスに対する堅調な需要の恩恵を反映した可能性がある。

なお、それに続く「はん用機械」は減益計画だが、売上高上方修正が利益計画の上方修正に寄与していることが予想される。

このように、次の四半期決算で経常利益見通しの上方修正が期待される業種としては、世界的な防衛需要増の恩恵を受けやすい産業に加え、生成AIブームの影響を受けやすい関連産業や、高付加価値な素材関連業種、等が指摘できる。

為替レートの変動で業績が修正される可能性も

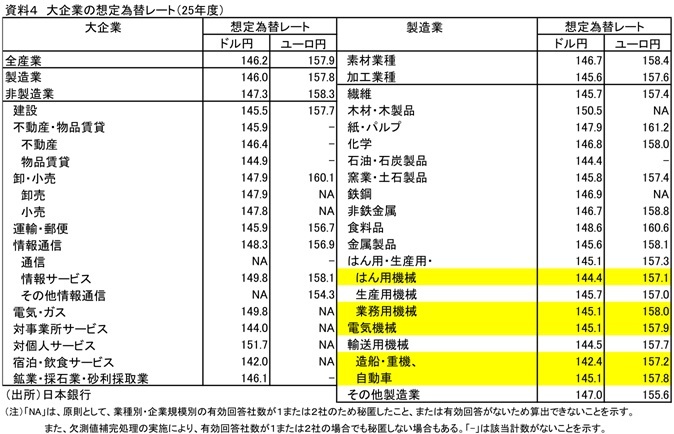

なお、6月短観の収益計画では、企業の想定為替レートも公表されることから、業種別の想定為替レートも今後の業績見通しの修正の可能性を読み解く手がかりとして注目したい。

資料4にて実際に今年度の想定為替レートを確認すると、大企業における事業計画の前提となる想定為替レートはドル円で146.2円/ドル、ユーロ円で157.9円/ユーロとなっている。しかし、足元のドル円レートは140円台前半となっている。

中でも、足元のドル円レートよりも特に円高で今期の為替レートを想定しているのが、輸出関連産業に限れば「造船・重機等」に限られる。

なお、輸入依存度の高い内需関連産業は円高でむしろ業績の押し上げ要因となる企業も含まれており注意が必要だが、最もトランプ関税の影響を受けやすい業種の一つとされる「自動車」が145円/ドル台と円安気味の想定をしていることに注目すべきだろう。

以上の結果を踏まえれば、今後はトランプ関税などにより想定以上の景気減速やインフレ率低下などに伴うリスクオフを通じて、FRBがこれまでよりも金融緩和に前向きな姿勢を示す可能性があろう。そうして為替レートの水準が想定レートの水準以上に円高方向に進めば、こうした今期の為替レートを円安方向に想定している業種に属する企業を中心に業績が下方修正される可能性があることにも注目すべきだろう。