この記事は2024年7月4日に「第一生命経済研究所」で公開された「可処分所得を増やすという課題」を一部編集し、転載したものです。

可処分所得の点検

物価対策と言えば、家計所得を増やすことが正攻法である。2025年7月の参議院選挙を前に、各党とも、もっぱら減税や給付金に頼った可処分所得の増加を論じるが、もっと視野を広げて家計所得を点検してみる必要がある。そして、可処分所得を増やすために、何がネックになっているのかを考えた方がよいと思う。

各政党の議論が給付金を配ったり、税金を減らそうという方法論に傾きやすい理由は、そこに政府の裁量の余地が働くからだ。各政党は、減税・給付金のプランを構想することで自分たちの成果をアピールすることができる。メディアの多くもそうした議論に引きずられて、「有効な物価対策とは、減税と給付金のどっち?」という論法にはまりやすくなっている。

しかし、それは正攻法ではないだろう。理由は、持続性がないからだ。消費税減税も、社会保障財源に穴を開けた状態を何年も維持できる訳はないから、持続性がない議論だと思える。

本当に必要なのはもっと持続性があり、経済成長のメカニズムに働きかける方法論だ。今まで与党が掲げてきた賃上げは、決して間違ってはいない。政府が掲げてきた「物価と賃金の好循環メカニズムを強く働かせる」という主張は、減税・給付金とは違って、それが軌道に乗れば、効果が持続性を持つ。その代わりに、こうした持続性のある経済状態にしようと思えば、実現までに時間がかかる。そこを問題視する人もいるが、筆者はそうした中長期的な問題設定こそ、任期6年の参議院選挙の前に論じるにふさわしいと思う。

そもそも常識的に考えて、税・社会保険料を減らしても、可処分所得を増やすことには金額的にも限界がある。また、税・社会保険料は、何かの使途の財源なのだから、裏側の歳出ないし社会保障費をどう減らすかも同時に議論しなくてはいけない。物価については、今後とも数年間は上がり続ける可能性が高いので、対策の時間軸も考える必要がある。各政党の議論を聞いていて不満なのは、そうした時間軸がほとんど語られていないところにもある。

なぜ、賃上げでは不十分なのか? 賃金上昇については、毎年の賃上げが進んでいく状態を目指しているのだから、持続性はあると考えられる。問題点があるとすれば、賃上げの裾野を広げるのに時間がかかることだ。大企業の人員は、雇用者数は全体の3割だから、残り7割に波及するまでに、賃上げとは別に給付などが必要だという議論になる。

もう1つ、家計の世帯構成が昔とは変わってきて、必ずしも勤労者世帯中心ではなくなっていることもある。総世帯に占める勤労者世帯の割合は5割であるが、残りの4割は無職世帯(年金生活世帯)で、1割が自営業の世帯になる。すると、賃上げの恩恵が届きにくい世帯割合が約半分もあることになり、その恩恵に預かれない世帯はどうするかという問題も残る。賃上げ以外に別の物価対策が必要になるという考え方もできる。

賃金以外の収入

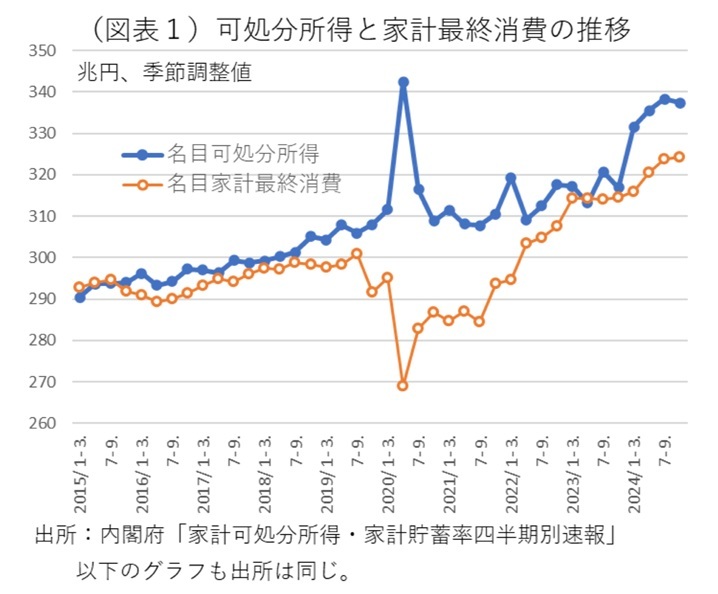

家計所得の状況はどうなっているのか。本稿では、その状況をみるために内閣府「家計可処分所得・家計貯蓄率四半期別速報」を用いる。このデータからは、家計所得がどのように成り立っているのかもよくわかる。まず、可処分所得と家計最終消費の金額(名目値)は長い期間でみると、おおむね連動するかたちで増加基調に向かっている(図表1)。だから、可処分所得の増加に伴って、消費も増えていく関係は描けそうだ。

次に、可処分所得の内訳はどうなっているのか。可処分所得とは、「名目家計所得 - 税・社会保険料 =可処分所得」となっている。所得の母数としては、まずは名目家計所得があり、その内訳を調べると、

名目家計所得=賃金+個人事業収入+財産収入+社会保障給付

463 314 30 34 86兆円 …2024暦年

となっている。内閣府の分類では、賃金=雇用者報酬、個人事業収入=営業余剰・混合所得、社会保障給付=現物社会保険以外の社会給付、とやや難解な言葉が並んでいる。 そして、この名目家計所得から税・社会保険料が差し引かれて可処分所得になる。

名目家計所得 -税金 -社会保険料=可処分所得

463 33 94 336兆円

という図式である。内閣府の分類では、税金=所得・富等に課される経常税、社会保険料=純社会負担、となっている。

増加する所得要因

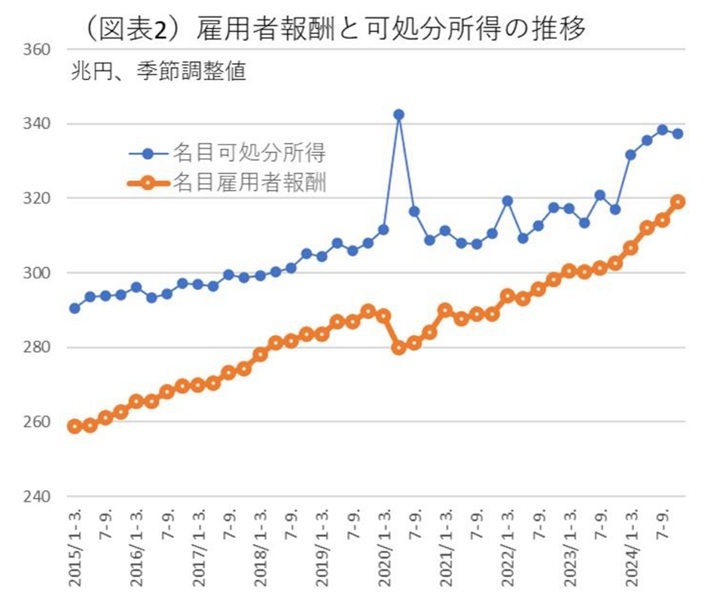

ここ数年、賃金の総額が増えてきたことは朗報である(図表2)。しかし、前述の通り、大手企業の賃上げが牽引役になっても、中小企業への広がりが十分ではないことは課題である。

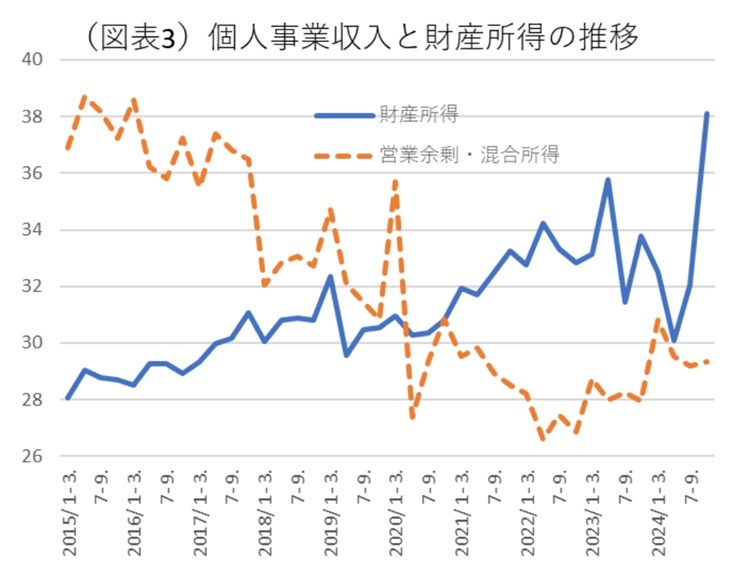

では、名目家計所得のうち、雇用者報酬以外の項目である個人事業収入と財産収入はどうだろうか(図表3)。個人事業収入の推移は低調である。法人格をもたない個人事業主は経済的に疲弊している。ここ数年、個人の副業が広がっているが、その動きはここのグラフには表れていない。

一方、財産所得は2024年から急増している。筆者はこれに注目している。日銀が2024年3月にマイナス金利を解除して、2024年7月と2025年1月に利上げをした。それが利息収入を増やした。さらに、株式・投資信託の配当などがある。注目したのは、株式配当が増加している可能性である。ここ数年、株式配当は段階的に増えている。企業がインフレ下で収益を増やしているからである。財務省「法人企業統計年報」で企業(含む金融)の配当総額の推移を調べると、この家計の財産収入とパラレルに増加してきている。2024年は新NISAの拡充が行われて、四半期ごとの財産収入の増加ペースは目立って高まっている。個人にとって、インフレ対策として株式運用をして、配当収入を増やすことは資産防衛の有効な策になっているのだろう。

60歳以上に恩恵

総世帯の内訳で、すでに無職世帯が4割もあることは述べたところである。日本は世界一の高齢化国であり、年金生活者にどのように恩恵を行き渡らせるかが課題になると思う。

筆者の見解では、住民税非課税世帯に給付金が繰り返し配られる理由は、無職世帯が多くなっているからと考える。無職世帯はそのほとんどが年金生活世帯である。無職世帯は、年金不足によって物価高への不満が大きい。しかし、政府は2004年の年金改革で、マクロ経済スライドを導入していたという経緯がある。そうした制度を導入して、インフレ期になって公的年金収入の上昇率が物価上昇に割り負けているから、給付金を配りますというのはおかしな理屈だ。年金改革を進めて、年金不足の人々が困らない仕組みを再構築していくのが筋だろう。

その点、年金生活者が株式運用をして、配当収入を得るというチャネルを太くすることは理に叶っている。2024年末のデータで、2人以上世帯のうち世帯主60歳以上の世帯がどのくらい株式を保有しているかを調べると、全体の69.0%を占めていた。2024暦年の財産所得は、前年比+4.1兆円も増えていた。そのうち69.0%が60歳以上に渡ったとすれば、+2.8兆円の恩恵になる。これは、社会保障給付が同時期に+3.9兆円増加したのに比べても相当に大きい数字にみえる。

細かい話をすれば、預貯金の利息収入も2025年度は増加するはずだ。前述した通り、2024年3月以降日銀が利上げをしたため、普通預金・定期預金の適用金利は上がっている。筆者の試算では、2024年度の家計の預金利息収入は前年比+8,200億円増加したようだ。現在の金利水準で計算すると、2025年度はさらに前年比+1.3兆円増加する見込みである。「利息収入+配当収入」だけでもかなりの所得増加になり、家計の中でシニアの年金不足を補う力になるだろう。日銀の金利正常化は、年金不足を補う効果がある点はもっと注目されてよい。

税金よりも社会保険料

筆者は、基本的に賃金や財産収入を増やすことを通じて、「足し算」の発想で家計所得を増やすべきだと考える。税・社会保険料を減らすことで、可処分所得を増やすという「引き算」の方法論には問題があるとみる。

しかし、大枠では引き算の発想に限界を感じるが、社会保険料のところは常々問題があるとみてきた。なぜならば、ここ数年は、社会保険料の重みが以前に増して目立ってきているからだ。世の中には、長期的にみれば「社会保障給付=社会保険料負担」が成り立つという考え方があり、抜本的な見直しが行われにくい構図になっていた。それでも、最近は筆者と同じような問題意識を持つ人が徐々に増えてきたせいで、政党の中にも同じような指摘が表れてきている。野党には「税金よりも負担が大きい社会保険料を下げるべきだ」と主張するところもある。これは正しい指摘だと思う。

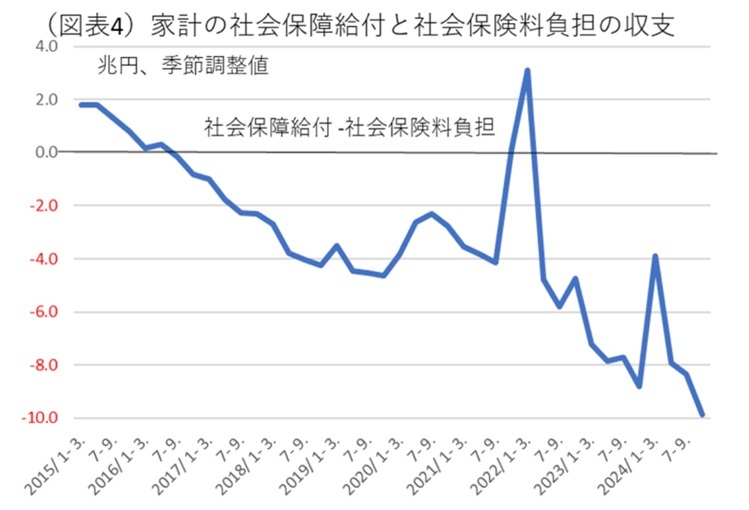

データでみると、社会保障給付と社会保険料負担のギャップは、年々大きくなっている。このギャップは2016年頃からマイナス(支払超過)に転じて、2024暦年には▲9.9兆円にまで膨らんでいる(図表4)。この収支には、社会保障給付の中に「現物社会移転」(医療・介護などの現物支給分)を含んでいない分、赤字になりやすい関係性があるかもしれない。それでも、その金額が継続的にマイナス方向に拡大していることには放置できない問題だろう。

筆者は、これまで社会保障給付額は税金も投入して賄われているので、何となく受取超過だと思っていた。それが意外にも、大幅な支払超過であった。ならば、マイナス幅を縮小していく発想をもっと持っておいた方がよい。やはり決められた社会保険料の徴収ありきで考えるのではなく、社会保障給付の中身や収支の仕組みを見直して、もう一歩進めて、社会保険料の金額・負担率を再検討してもよいと考えられる。公的年金の場合は、5年に一度の財政検証が行われる。筆者はこれをもっと幅広い範囲で行い、給付と負担のバランスがきちんと取れているかを検証する作業があった方がよいと考える。

こうした作業が必要な理由は、単に家計負担を減らす観点からだけではない。医療・福祉・介護の従事者の給与などの待遇を改善する余地を探ることにもなる。経済の理屈からすれば、労働生産性を高めれば賃金は上がるので、医療・福祉・介護でも効率化を進めつつ、待遇改善を図っていくことは可能だと思う。

消費拡大につながる所得増

各政党が給付・減税をすれば、消費増につながると主張しているが、本当にそうなのか。伝統的な経済学の知見では、一時的な所得は消費に回らず、恒常的な所得が消費を増やすとされる。

筆者もそうした分析をしたいと思うが、過去の給付金、定額減税を区分したマクロ統計は存在せず、厳密な分析ができないのが実情である。そこで、「家計可処分所得・家計貯蓄率四半期別速報」を使って、家計最終消費支出との間の相関関係を計算してみた。これは因果関係ではないが、家計最終消費支出と同調して動きやすい所得内訳が何かを知るには手掛かりになる。結果は、2015~2024年にかけて財産所得と雇用者報酬の2つが割に高い連動性を持っていることがわかった。逆に、貯蓄額との連動性が高いのは、「その他の経常移転」であった。ここには、2020年の10万円の特別定額給付金などが分類される。この点は理論通り、やはり一時的な所得は消費に回らずに貯蓄されやすい可能性を示唆しているように思う。

減税や給付金よりも、利息・配当収入を増やしたり、賃上げを促進する方が、家計にとって恒常的な可処分所得の増加を意識させて消費拡大を誘発するのだろう。