この記事は2024年7月15日に「第一生命経済研究所」で公開された「家計構造の変化:高齢化による消費減退圧力」を一部編集し、転載したものです。

世帯のボリュームゾーン

最近は、研究者の間でも構造問題について分析することが少なくなった。構造問題とは、人口動態の変化などによって経済体質が変わっていくことを指す。本稿では、消費市場にスポットを当てて、主に総務省「家計調査」(2人以上世帯)のサンプルを使い、そうした構造変化の一端を切り取ってみることにする。

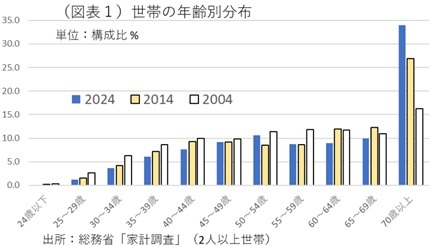

まずは、世帯構成の変化である。「家計調査」の世帯主年齢別の構成比はどうなっているのだろうか。少し詳細に、5歳ごとのクラスターで構成比の変化を2024年、2014年(10年前)、2004年(20年前)でみてみた。すると、一番ウエイトの高かった年齢層は、70歳以上であった。70歳以上の割合は2024年34.0%を占める。これは全体の約3分の1という大きさだ。2004年16.3%→2014年26.9%→2024年34.0%と著しく増加している(図表1)。10年前の60歳代は今よりももっと多かった(構成比24.2%)。そこには、1947~1949年生まれの団塊世代が、9~18年前は60歳代であったという要因がある。団塊世代は、現在は76~78歳、つまり70歳以上に移行しているために、世帯のボリュームゾーンもそこに移ったのだ。1世帯当たりの消費額は、世帯主の加齢とともに小さくなる。「家計調査」では、2024年の70歳以上の消費支出は、月25.3万円になる。2014年の60歳代の消費支出は月29.6万円だったから、▲14.6%ほど小さくなっている計算になる。これは、人口高齢化に伴ってマクロの消費支出を縮小させる圧力になっている。

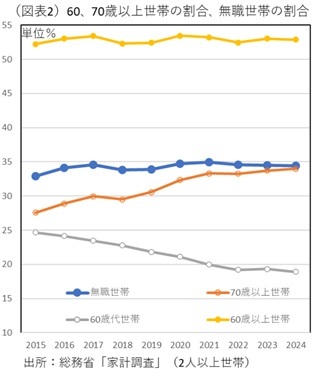

おそらく、団塊世代の人々は、60歳代のときには働いていた人も多かっただろう。彼らも、10年を経て70歳以上になると、就労を止めて無職世帯(年金生活世帯)となり、消費支出を減らしていくことになっていると考えられる。無職世帯の割合は、2004年24.5%→2014年32.7%→2024年34.5%と段階的に増えている。

これまで「2025年問題」とは、団塊世代が全員75歳以上の後期高齢者層に移り、医療・介護の必要性が高まるライフステージを迎えて、そうした社会保障費が膨らむことを指していた。筆者は、「もう1つの2025年問題」として、消費市場の成長力が衰えることを心配している。75歳以上の人口が増えて、加齢に伴って彼らの消費支出が減っていくことが、マクロの消費市場を成長しにくくさせる。現在、インバウンド消費が急成長していて、こうした問題を見えにくくしているが、いずれ団塊世代がさらに年齢を重ねることで、日本人の消費市場が縮小する圧力がより自覚されてくるだろう。

「高齢者は働き続けるべき」という価値観

以前から、日本では、高齢社会を迎える時期にシニアになっても健康状態が維持できる限りは働くべきだという価値観が、政府関係者や有識者から流布されてきた。しかし、高齢期になってもずっと働き続けるという価値観は実行されたのであろうか。

「家計調査」の世帯主60歳以上の割合と、世帯全体の無職世帯比率は連動しているようにみえる(図表2)。やはり、60歳以上の割合の上昇は、家計の所得形成能力を低下させて、マクロの消費市場の成長力を大きく制約していくのであろうか。国立社会保障・人口問題研究所の将来推計(2025年)では、世帯構成(総世帯)における60歳以上の割合は、2024年45.9%から、2030年47.5%、2040年51.7%、2050年53.1%へと高まる予想になっている。もしも、70歳以上人口の増加に伴って無職世帯が徐々に増えていくとすれば、有業率は低下して、家計の所得形成能力も下がっていくことになりかねない。

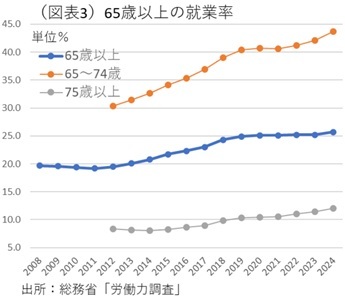

就業に関する厳密なデータとして、総務省「労働力調査」の個人別の就業率の推移をみると、65歳以上の人口では就業率が2019~2024年にかけて頭打ちになっていた(図表3)。年金不足を訴えるシニア層は、それを補うために働くという選択をそれほど増やしてはいないのだろうか。興味深いのは、65歳以上の就業率を、65~74歳と75歳以上の内訳に分解したとき、その両方のクラスターで就業率が上昇していたことだ。複雑な話になるが、2つの内訳では就業率が上がっているのに、両方を合算した65歳以上の就業率がそれほど上がらないのは「数字のマジック」のような理由がある。

65歳以上の就業率は、次のような算式で表すことができる。

2つの内訳は上昇していても、就業率が低い75歳以上の割合の方が高まると、総体としての就業率は上昇しないことが起こる。つまり、75歳以上になって引退する人の割合が高まるというウエイト効果の下押しによって、65歳以上全体の就業率は頭打ちになってしまうのだ。もしも、こうした減殺効果を打ち消そうとするのならば、75歳以上の就業率の上昇ペースを引き上げなくてはいけないことになる。そこには、高齢になっても働き続けることを優遇する税制のインセンティブが必要になる。

賃上げの効果

世帯の高齢化によって、家計全体の所得形成能力が低下していく圧力が強まるのならば、それに対するカウンターパワーとして、現役世代(特に若年・中堅層)の所得を増やすことが必要になる。これは、現在の賃上げ促進がそれと整合的な流れである。すでに、春闘交渉では、2023・24年度、そして2025年度も高い賃上げ率が妥結している。家計全体でその効果はどのくらい浸透しているのだろうか。

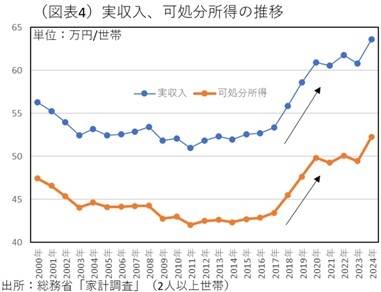

2024年の「家計調査」では、2人以上世帯の実収入は前年比4.6%の増加、可処分所得は前年比5.6%の増加になっている。時系列では、2018年頃から家計所得が増加するような展開になっている(図表4)。この点だけみると、無職世帯の増加などの構造問題は、何ら影響がないように見えてしまう。

仮説としては、賃上げで所得が増える勤労者世帯と、その恩恵が乏しい無職世帯の二極化が進んでいるとみることができる。その点を確認するために、家計の所得分布を調べると、中高所得層は予想外に上方シフトしていた(図表5)。簡単に言えば、年収400~750万円の階層は割合が低下して、750万円以上の中高所得層はその割合が10年前に比べて高まっている。これは、新卒者から定期昇給の恩恵を受けやすい50歳代までが賃上げの恩恵に与っている結果であろう。10年ごとの変化で確認すると、2024年の所得分布は、20年前の2004年くらいまで中高所得層の割合が戻っている。

反対に、年収400万円未満の約3割の世帯は、過去20年間であまり所得分布が変わってこなかった。おそらく、この3割は多くが無職世帯によって占められていて、物価上昇によって著しく購買力を低下させている階層になるのだろう。しばしば「経済格差」と呼ばれる問題は、海外では新自由主義的な激しい競争の副作用によって生じたものとされる。日本では、そうではなく、高齢化によって稼ぐ機会を喪失したシニア層が増えてしまったせいで低所得世帯が多く発生したのであろう。

政治の世界は、「給付金か?減税か?」という議論になっているのは、家計の中で所得形成の機会から疎外された人々があまりに多くなったせいであろう。だから、賃上げにはあまり関心を示さずに、彼らのうちいくらかが給付金・減税だという議論になびいてしまうのだろう。

そう考えると、今、必要なのは高齢化した無職世帯をどう経済的に豊かにしていくかという問題になる。ひとつは、就労機会をもっと広げて年齢によって差別的な扱いをせず、所得を増やせる機会が得られるようにすることだろう。わが国では、公的年金制度に在職老齢年金の仕組みがあって、65歳以上が十分な月収で働くことを阻害している。仮に、シニアが働く場合に、20~50歳代が働くようなフルタイム労働の条件を課すると、時間的・肉体的にも制約が大きいかもしれない。報酬に関しては、働き方の条件を緩くして成果だけで報酬を支払うかたちの雇用形態があってもよいと思える。

政府は、65歳までの雇用延長を軸にして、シニア雇用者の雇用維持を考えているが、しぶしぶ雇用延長を受け入れている企業の場合は、60~64歳までの報酬を大きく切り下げるだろう。そうした扱いを受けている人が、60~64歳になって活躍できるとは到底考えにくい。むしろ、在籍型出向のようなかたちで、50歳代から職場を変えて、自分の能力に合ったところで適切な報酬をもらいながら働く方が65歳以降のモチベーション・アップにつながるだろう。おそらく、今の日本には、労働者のボリュームゾーンが高齢化している現実を、先々で変革しようとする準備がほとんどできていないと思う。これでは、人口が高齢化しながら、家計の所得形成力を高めることはできないだろう。近視眼的な経済政策論は早く切り上げて、高齢化が進む日本における新しいシニア労働のあり方を議論しなくてはいけないはずだ。