この記事は2025年9月29日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.292『J-REITのオフィス取得は回復に向かうか』」を一部編集し、転載したものです。

この記事の概要

• J-REITの保有するオフィスは、2024年には1,622億円の売り越しとなった。

• 足許ではオフィス特化型リートのNAV倍率は既に1倍を超える水準まで回復。

• “金融市場・実物不動産市場間のキャップレート・ギャップ”のネガティブギャップ状態も解消。資金調達事例も出る等、オフィス取得の回復は近い。

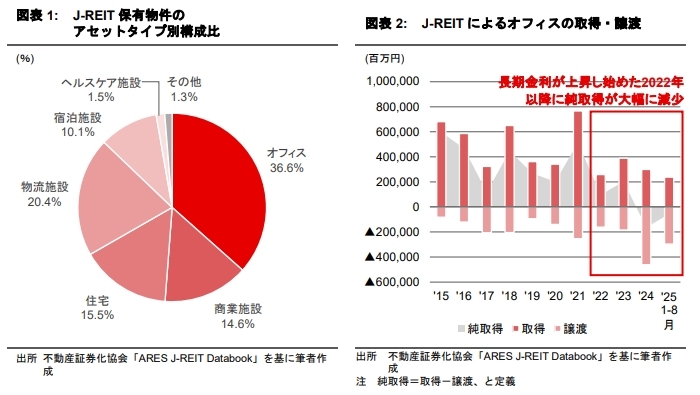

オフィスはJ-REIT保有資産の約4割を占める重要なアセットタイプ

オフィスはJ-REIT保有資産の36.6%を占めており(2025年8月時点)、J-REIT市場全体の方向を決定づける重要なアセットタイプと言える(図表1)。J-REIT市場の黎明期から主要なアセットタイプとして位置づけられてきたが、2022年以降に買い越しの減少が見られており、2024年には1,622億円の売り越しとなった(図表2)。オフィス取得の回復にはどのような条件が必要になるだろうか。本稿ではJ-REITによるオフィス取得環境について、オフィス特化型リートにフォーカスしつつ金融市場と実物不動産市場の両側面から分析し、その回復条件を考察する。

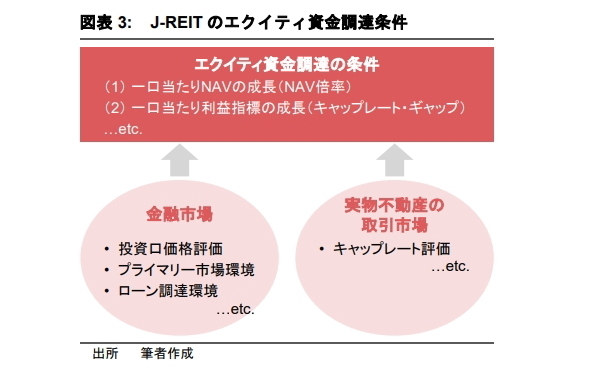

オフィス特化型リートのエクイティ調達条件

J-REITは税制上の導管性要件<1>を満たすべく、配当可能利益のほとんどをJ-REIT投資家に分配する。このため、一定規模の不動産取得にあたっては、(a)エクイティ資金調達、(b)借入金調達、(c)保有不動産売却、のいずれかが必要になることが多い。このうち、(b)と(c)には限りがあるため、J-REITがその資産規模を拡大しながら不動産取得を進めるためには(a)が必要だ。

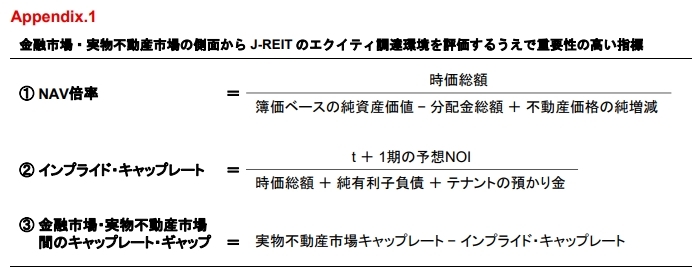

J-REITの投資行動の判断軸が投資主価値の最大化である点を踏まえると、既存のJ-REIT投資家目線で有利であることがエクイティ資金調達実現の条件になる。一般的にJ-REIT投資家目線での望ましい外部成長となるためには、(1)一口当たりNAV<2>の成長、(2)一口当たり利益指標の成長(EPS、DPUなど<3>)等が主に考慮される<4>。これらの条件を検討するためには、金融市場だけではなく、実物不動産市場(取引市場)についても考慮することが必要だ(図表3)。

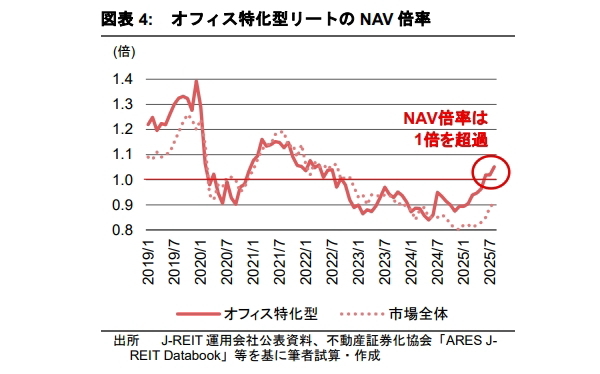

NAV倍率による評価

まず、(1)一口当たりNAVの成長を実現するためには、NAV倍率が1倍以上(=プレミアム増資)となる必要がある<5>。他のアセットタイプを含めたJ-REIT全体としては0.9倍程度に止まっているが、オフィス特化型リートのNAV倍率<6>は直近では既に1倍を超える水準まで回復しており、金融市場での評価が十分に高まっていることが確認される(図表4)。弊社マーケットリサーチレポート「東京・大阪のオフィス市場予測(2025年7月)」等においても言及しているが、J-REIT投資家からも企業の賃料負担力の改善と空室率の低下から今後も力強い賃料上昇が期待されていることが背景にあると思われる。

1:分配金を損金算入して法人税の課税を回避するための条件を指す。配当可能利益の 90%以上を投資主に分配することや筆頭投資主の投資口保有比率が50%以下であることなどが挙げられる

2:NAV(Net Asset Value)とは 、時価評価後の純資産を指す

3:EPS(Earning Per Share)は一口当たり当期純利益、DPU(Distribution Per Unit)は一口当たり分配金を指す

4:ポートフォリオの質向上(立地、築年など)も条件の一つだが、ここでは議論を簡略化するために取りあげない。なお、すべての条件を必ずしも満たす必要はなく、例えばポートフォリオの質向上を理由に一口当たり利益指標の悪化が許容されるケースもあり得る

5:言わば株式で言うところの保有資産時価評価後のPBR(Price Book value Ratio)である。同指標の計算式についてはAppendix.1をご参照。NAV1倍未満でのディスカウント増資の場合でも、不動産を鑑定評価額対比で十分に割安な価格で購入することで一口当たりNAVは増加するが、継続的にそういった取引を実現することは難しいと考えられる

6:ここでは分析期間において継続的にモニタリングができるオフィス特化型リート6銘柄の合成NAV倍率および合成インプライド・キャップレートを試算している。具体的な対象銘柄は、日本ビルファンド投資法人、ジャパンリアルエステイト投資法人、グローバル・ワン不動産投資法人、いちごオフィスリート投資法人、大和証券オフィス投資法人、ジャパンエクセレント投資法人である

一口当たり利益指標による評価

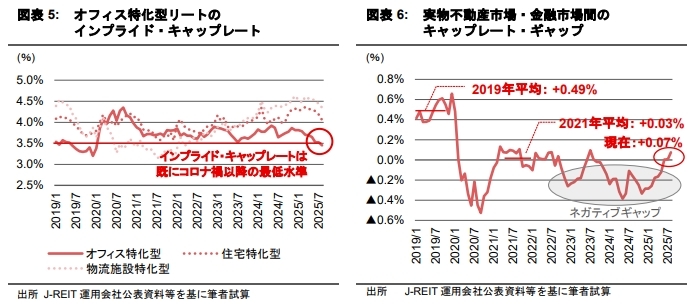

次に(2)一口当たり利益指標の成長について見ていく。この際に不動産取得時のハードルレートとなるのはインプライド・キャップレートだ。同指標は金融市場におけるJ-REITの不動産ポートフォリオに対する期待利回りを投資口価格から逆算したものであり、財務構成等の他条件が一定の場合、同指標を上回るキャップレートで不動産を取得すると一口当たり利益指標が改善する。オフィス特化型リートのインプライド・キャップレートは、既に3.5%まで低下しており、コロナ禍以降の最低水準となっている(図表5)。

一見J-REIT投資家に有利に見えるが、インプライド・キャップレートを観察するのみでは一口当たり利益指標の成長が実現するかは判断できない。実物不動産市場の取引環境も考慮する必要があるためだ。そこで筆者は実物不動産市場の取引キャップレート<7>とオフィス特化型リートのインプライド・キャップレートの差を“金融市場・実物不動産市場間のキャップレート・ギャップ”として新たに定義し、過去の同指標との比較によって現在の不動産取得環境を評価することを試みる。同指標はプラス方向に大きければ大きいほどJ-REIT投資家に有利な不動産取得を行いやすい、つまりインプライド・キャップレートよりも高い不動産取得を実現しやすいと言える。図表6はその試算値であるが、2022年以降はネガティブギャップが続いていた。

しかし、直近は投資口価格の上昇を背景に反転しネガティブギャップ状態が解消していることが分かる(2021年の平均水準とほぼ同水準)。なお、さらに有利な取得環境だったと思われるコロナ禍前と同等の環境に戻るにはどのような環境変化が必要だろうか。その他条件を固定し金融市場の条件変化のみで実現する場合、つまり投資口価格の上昇によるインプライド・キャップレートの低下のみで実現する場合、オフィス特化型リートの+22%(2025年8月末比)の平均的な投資口価格上昇が必要と試算され、射程圏内には入りつつあることが分かる。

7:本稿においてオフィス特化型リートのインプライド・キャップレートの計算に用いた6銘柄が保有するオフィスについて鑑定評価額ベースのエリア構成比を計算。その上で日本不動産研究所「不動産投資家調査」にて明らかにされているエリア毎の取引キャップレートを用い、加重平均取引キャップレートを計算し実物不動産市場の取引キャップレートとしている

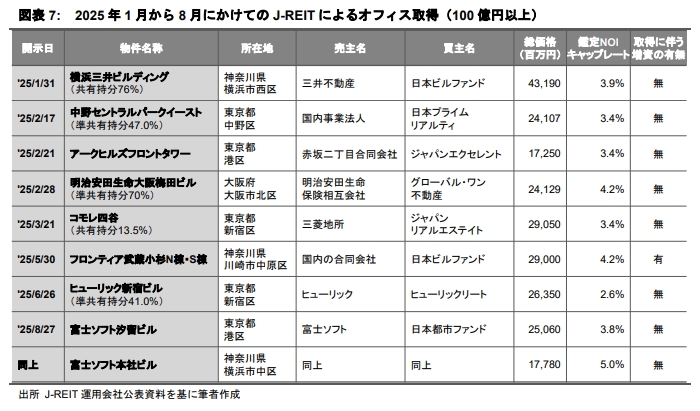

オフィス取引の回復は近いか

金融市場、実物不動産市場などの行方次第ではあるが、NAV倍率とインプライド・キャップレートおよび“金融市場・実物不動産市場間のキャップレート・ギャップ”のいずれの観点でも平均的にコロナ禍以降で最も有利な水準に直近到達していることが分かった。図表7は2025年1月から8月にかけてのJ-REITによるオフィス取得のうち100億円以上の取引を抽出したものである。増資を伴わない入れ替え取引等による取得が多いが、相対的に投資口価格の回復が進む日本ビルファンド投資法人ではフロンティア武蔵小杉N棟・S棟の取得において公募増資を行っていた。J-REITが債券代替商品からインカム成長型のエクイティ商品として捉えられる流れが生じつつあることに加え、こうした資金調達事例も出てきているなか、オフィス取得の回復は近いと言えるのではないか。