この記事は2025年10月4日に配信されたメールマガジン「アンダースロー(ウィークリー):高市政権は「高圧経済」を目指す」を一部編集し、転載したものです。

目次

自民党総裁選で穏健保守派の高市早苗前経済安保担当大臣が勝利した。圧倒的な党員票を獲得したことが、決選投票での議員票を動かした。議員票で党員票が示す声を覆した穏健リベラル派の石破総裁誕生の前回の失敗を繰り返すことで、自民党から更に国民の支持が離れることが懸念された結果だ。党員と国民の方を議員が向く姿勢が示され、自民党には自助作用が残っていることを示した。自民党中心の政権が維持される可能性が高まり、政治の安定につながると考えられる。自公政権は衆参両院で過半数の議席を持たないが、野党が連合して首相候補を担げる状態ではなく、10月15日(予定)からの臨時国会で史上初の女性首相に指名されるとみられる。

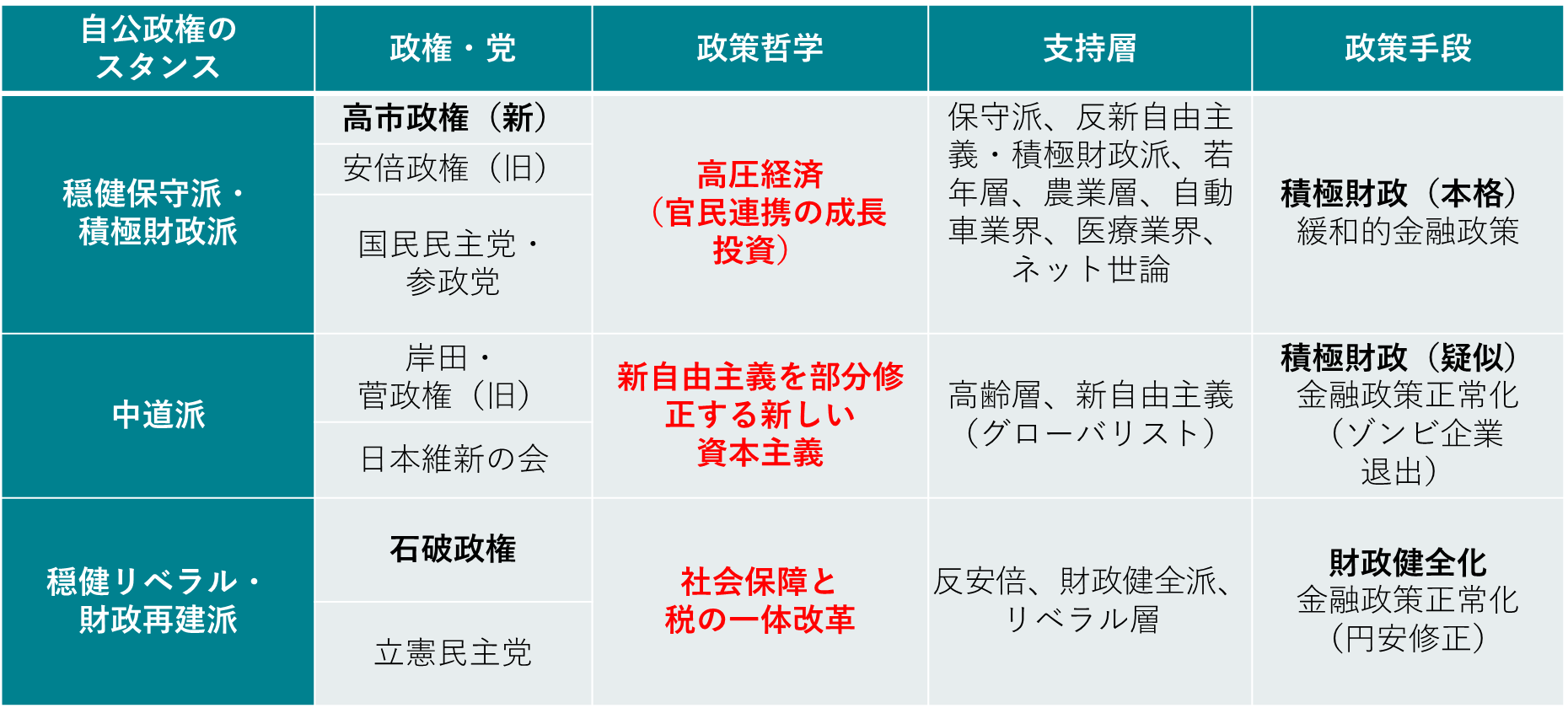

まずは、自民党の役員人事と組閣で、今回の総裁選の候補者の登用を含め、自民党を一丸にすることを目指す。候補であった穏健保守派の小林元経済安保担当大臣、城内現経済安保担当大臣が要職に任命され、高市氏の重要政策である経済安全保障のシフトを敷くだろう。候補であった実務経験が豊富な穏健保守派の茂木氏は、党の幹事長または重要閣僚として閣内に入り、高市政権を支える軸になる可能性がある。決選投票に残ったが、まだ経験不足であるとみられた中道派の小泉氏は、党の要職に任命され、党務の経験を積む機会を与えられるとみられる。候補であった穏健リベラル派の林氏は、岸田・石破政権の官房長官であったため、要職から外れるとみられる。(自民党の保守とリベラルは穏健である。)

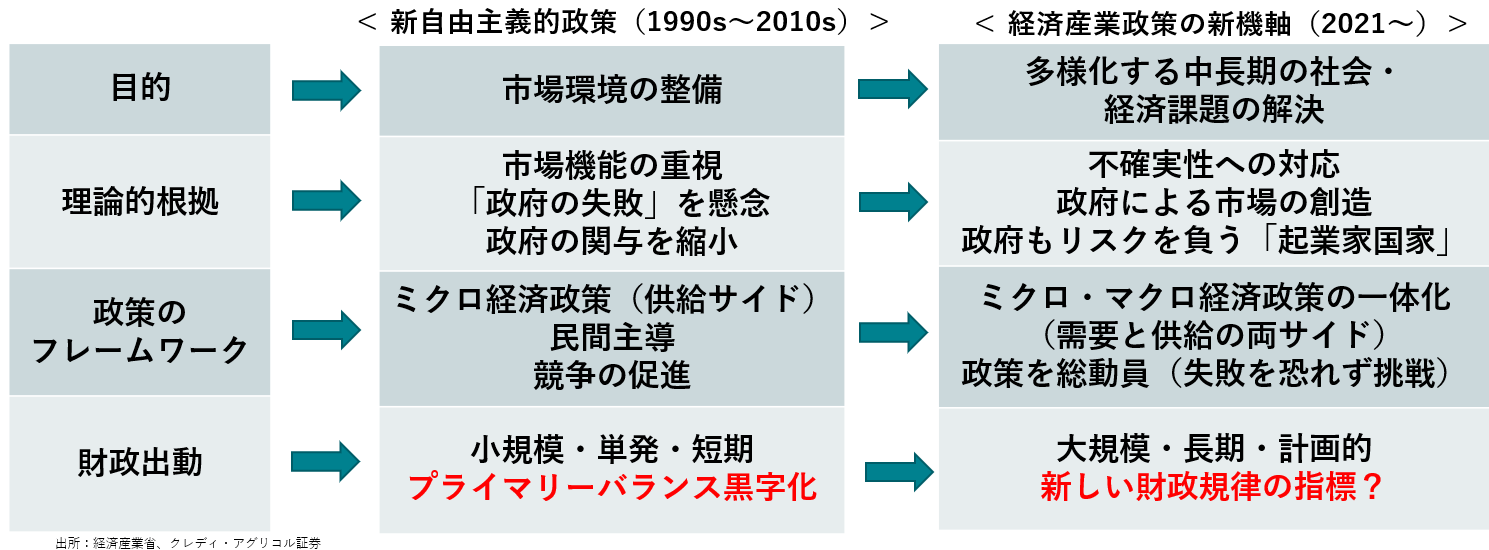

政権を安定させるため、国民民主党などの保守的野党との連携・連立に向けた交渉をしていくとみられる。(可能性は極めて小さいが、新連立政権樹立のため、連立相手の党首が首相に就任することもテクニカルにはありえる。)グローバルな潮流は、政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ転換している。高市政権では、現状の景気はまだ弱いという認識の下、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し(解党的出直し)、実質賃金の上昇につながる「高圧経済」を目指すとみられる。「高圧経済」によって、企業を貯蓄超過から(コストカット型、異常なプラスの貯蓄率)から成長型(投資超過、正常なマイナスの貯蓄率)に回復させ、構造的デフレ圧力を完全に払拭することを目指す。政府は、経済安全保障の特定重要物資と特定重要技術には、特に大規模な投資をしていくとみられる。

岸田・石破政権の新自由主義を部分的・漸進的に修正する新しい資本主義の路線は、衆参両院の選挙で国民から否定され、自民党は大きな転換を求める若年層と保守派からの支持を失った。新自由主義政策による国民の貧富の格差の拡大、緊縮財政による国民の負担感の増加への不満を、積極財政によって、国民にしっかり所得を回すことで解消しようとするとみられる。首相就任時の高い政権支持率は、若年層と保守派の支持を取り戻すことで、維持されていくだろう。子育て支援や女性の就業支援も大きく拡充し、ジェンダー平等を推進していくとみられる。

高市氏の自民党総裁としての任期は、石破総裁の残りの2年間である。2年の間に、経済政策の転換の効果を国民が十分に実感した段階で、焦らずに衆議院を解散し、政権は総選挙に勝利することで政治的求心力を高めるとみられる。2027年秋の次の自民党総裁選でも高市氏は再任され、2028年夏の参議院選挙での勝利を目指すことになるだろう。積極財政の方針によって、野党の政策を丸のみできる包容力があり、国会運営は安定するとみられる。年初の通常国会では、特例公債法(財政法によって原則禁止されている赤字国債の発行を特別に認めるための法律)の期限が切れるため、政府予算を衆院の優越で通すだけでは不十分だが、野党の要求を受け入れる形で大きな問題とはならないだろう。

新自由主義から新機軸への完全な転換を象徴するように、国民の生活を支えるため、政権は積極財政方向への早い動きをみせるだろう。秋の臨時国会では、ガソリンの暫定税率の廃止、円安からの家計負担の軽減策、子育て支援や女性の就業支援、官民連携の広範囲な成長投資による供給能力の拡大策を含む、大規模な経済対策を実施することになるだろう。保守的野党との連携・連立の交渉過程で、所得税と消費税の減税を取り込み、2026年度の政府予算は拡張的になるだろう。

2026年の骨太の方針では、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなどの欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論するだろう。高市氏は、安倍政権で長く財務大臣を務めた麻生元首相の支持を決選投票で受けたこともあり、増税や歳出削減ではなく経済成長で財政を健全化する基本は維持しながらも、中長期的な財政規律にも配慮は怠らないだろう。「高圧経済」が実現するまで、国債発行をためらわず、需給両面の拡大を続けるとみられる。震災や有事への備えは、資金の確保ではなく(震災や有事には民間の資金需要は一時的に減退するから国債でのファイナンスは容易)、防衛と供給の能力拡大で行うことになるだろう。

高市氏は、日銀法第四条(「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」)を重要視している。「高圧経済」の政府の経済政策の方針の下、日銀には緩和的な金融政策の維持を求めるとみられる。トランプ関税の下押しがあっても堅調な景気と十分な賃金上昇率が維持できると判断できることと、緩和的な金融政策を維持することを条件として、高市氏は来年1月までのタイミングでの日銀の0.25%の利上げは許容するだろう。

次の利上げにともない、日銀は中立金利の目安を示し、0.75%の政策金利が緩和的であることを示すとみられる。その後、日銀は1年間の金縛りに合い、「高圧経済」を実現する企業の投資と需要の拡大を支援することになるだろう。高市氏は、信用サイクルを示す短観の中小企業の貸出態度判断DIの利上げにともなう悪化を懸念しているとみられる。2%の物価安定目標の解釈は、「2%ジャスト」ではなく、「2%台」とするなど解釈を広げ、実質賃金が上昇している限り、高めの物価上昇率を許容していくことになるだろう。政府と日銀のアコードの見直しもあり得る。円安があっても、積極財政によって国民の負担を大きく軽減することができるのが、これまでの緊縮財政の下での無策との大きな違いだ。

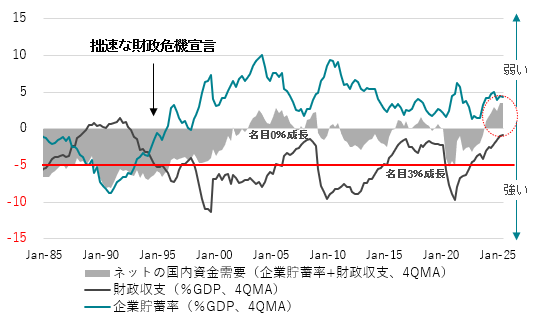

企業の国内支出が弱い貯蓄超過の状態で、緊縮財政の下での無策だと、ネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が消滅するという悪い構造を日本経済はもっている。企業と政府の合わせた支出をする力であるネットの資金需要が、リフレと家計へ所得を回す力となる。「高圧経済」の実現のため、ネットの資金需要を0%からまずは-5%にすることを目指し、積極財政のマクロの恒常的な財源(30兆円程度)にするとみられる。-5%のネットの資金需要が、3%程度の名目GDP成長率と2%程度の物価上昇率と整合的だ。米国や英国のように―15%以上に拡大させれば、悪性のインフレになることは、高市氏は理解していて、無分別に財政を拡大してもよいという考えとは無縁だ。

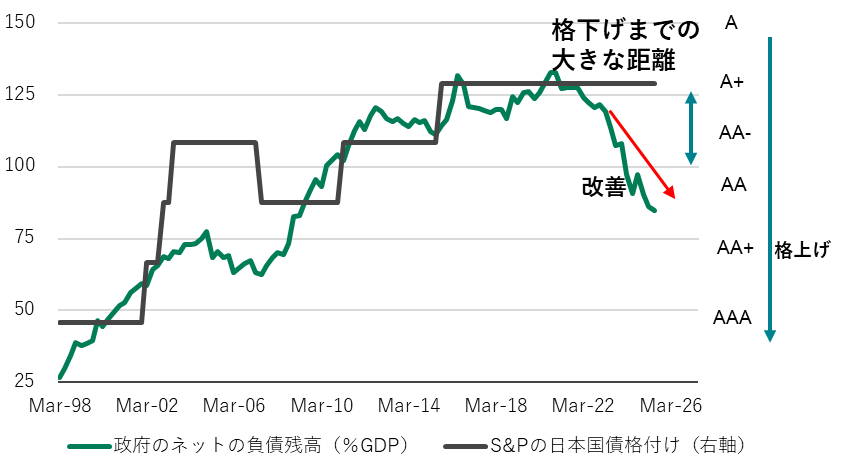

現在の+3.6%から-5%へのネットの資金需要の拡大によって、長期金利には0.4%程度の上昇圧力がかかる。一方、利上げが1回分(25bp)遅れることによる、低下圧力は-0.2%程度である。合計で0.2%程度の上昇圧力はそれほど強くない。高市氏は、財政の健全化の目安として、資金循環統計ベースの政府の純債務残高GDP比を挙げた。純債務残高GDP比は133%のピークから、2025年4-6月期には85%まで既に大きく改善している。国債格付けとの過去のトレンドをみれば、2ノッチほどの格上げ相当の改善となっている。

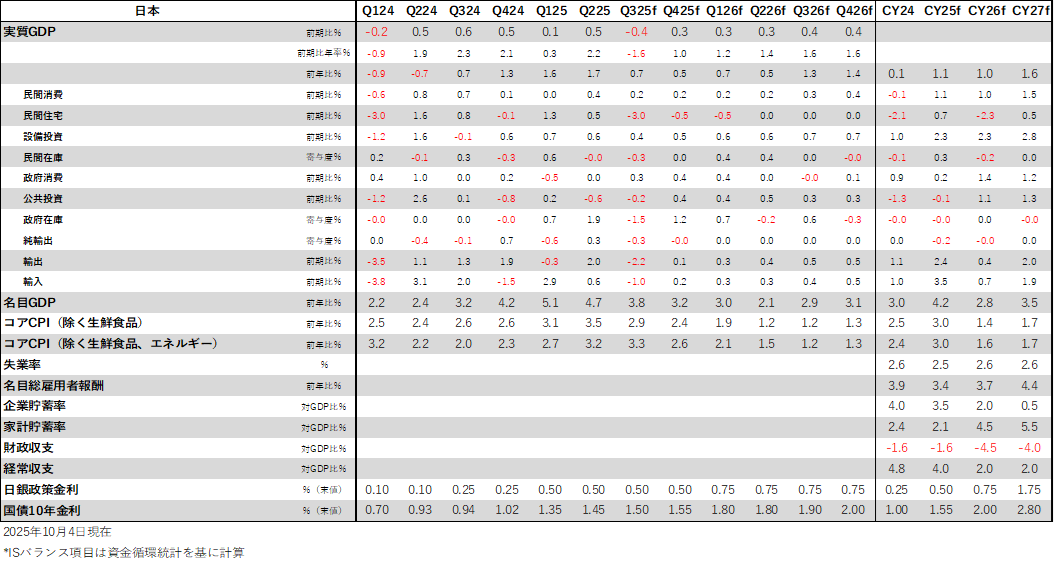

「高圧経済」を目指す経済政策の方針によって、2026年と2027年の実質GDP成長率は+1.0%・+1.6%と、+0.5%程度の潜在成長率を十分に上回り、構造的デフレ不況の完全脱却への動きが加速していくだろう。構造的デフレ不況を完全に脱却する期待で、株式市場には上昇圧力がかかってくるだろう。まだ弱い内需と輸入物価の安定化によって、物価上昇率は1%台前半まで減退した後、実質賃金上昇と投資の拡大による内需の拡大にともない、2%の日銀の物価目標に向けて再加速していることになるだろう。結果として、2027年から日銀は、利上げを再開することが可能になるとみられる。

投資と賃金を含む企業の国内支出が拡大することで、2028年には企業貯蓄率は異常なプラス(貯蓄超過)から正常なマイナス(投資超過)に回復し、日本経済はコストカット型から完全に脱却し、潜在成長率の上昇をともなう「高圧経済」に移行するだろう。日銀の政策金利は2%台に到達し、物価目標対比でマイナスの実質政策金利を脱するだろう。2029年には財政収支は黒字化し、経済成長によって、国民の所得を増加させながらの望ましい財政健全化を実現するという高市氏の目的は達せられるだろう。

国債10年金利(%)=0.24+0.68 コールレート(%)+0.28 米国10年金利(%)-0.043 ネットの資金需要(対GDP比%)-0.024 日銀長期国債買入れ額(年率換算、対GDP比)-0.38 緩和的金融政策ダミー + 0.49 アップダミー-0.44 ダウンダミー;R2=0.99(アップ・ダウンダミー修正前R2=0.98)

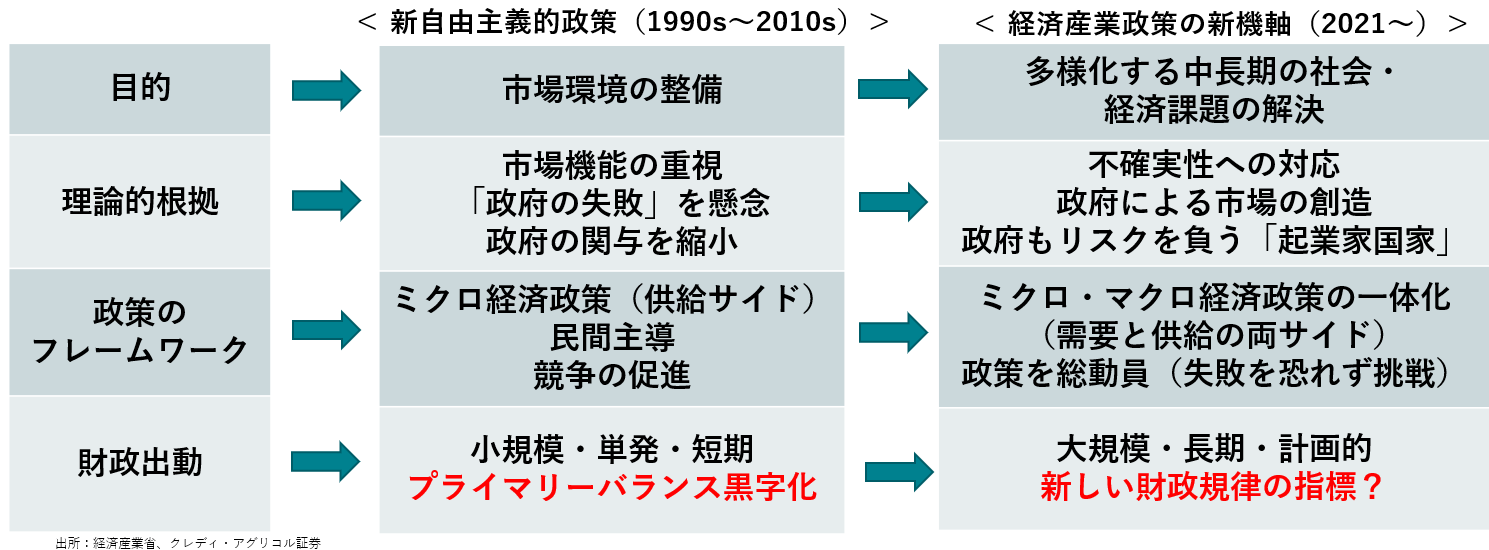

図1:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

図2:高市政権で自民党の政治力学は穏健保守・積極財政に

図3:ネットの資金需要(企業貯蓄率+財政収支)

図4:政府の純債務残高GDP比

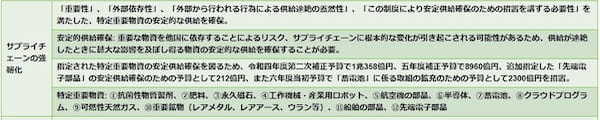

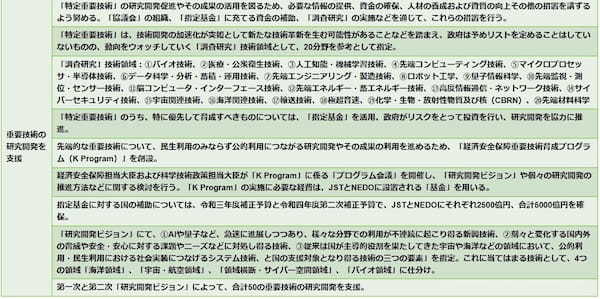

図5:高市氏の経済安全保障政策

出所:高市早苗「日本の経済安全保障」飛鳥新社、クレディ・アグリコル証券

以下は配信したアンダースローのまとめです

日本経済メインシナリオ 2024-2029年(9月30日)

2024年(実績):実質GDP成長率は潜在成長率を大幅に下回る水準に停滞

日銀が拙速なマイナス金利政策の解除と追加利上げを実施して信用サイクルが下押され、グローバルな景気減速もあり、実質GDP成長率は+0.5%程度の潜在成長率を大幅に下回る停滞に。輸入物価の上昇の転嫁が進み、物価上昇率の高止まりが、実質賃金の下押しとなり、内需も停滞に。

内需は停滞しながらも、名目賃金等の上昇を背景とした日銀の利上げ姿勢継続により、長期金利は上昇。

2025年:内需の停滞で物価上昇率のピークアウト

グローバルな景気減速とトランプ政権の不確実性の景気下押しが続く。鉱工業生産指数は8月の経済産業省予測指数(誤差修正)を前提にすると、7-9月期に前期比+0.1%(4-6月期同+0.4%)と、猛暑効果を除けばマイナスであるとみられ、輸出・生産のモメンタムは弱い。実質賃金は減少を続け、消費は停滞。日銀の利上げが一時休止することで、設備投資のサイクルは堅調に。緊縮的な石破政権の退陣後、新政権の経済政策の方針は積極財政に変化し、大規模な経済対策を実施。内需停滞で物価上昇率がピークアウトし、年後半から翌年にかけて1%前半に大幅に縮小へ。

年後半の物価上昇率の縮小もあり日銀の利上げ期待が落ち着くことで長期金利の上昇ペースも減速。新たな経済対策とグローバル景気の持ち直しで2026年からの利上げ再開が意識されることで年末にかけて長期金利は再び上昇ペースを速め、長短金利差は拡大。

2026年:内需がしっかり回復して日銀は利上げサイクル入り

新政権による所得税などの減税や成長投資を含む拡張的な予算、グローバルな循環的景気回復と一時的な物価減速による実質賃金の上昇を背景に、内需がしっかり回復。実質GDP成長率は潜在成長率を自律的に上回る動きが始まる。企業貯蓄率の低下と内需の回復によって、日銀は中立金利に向けた本格的な利上げサイクル入り。半年に1回25bpの利上げ。ネットの資金需要が回復し、名目GDP成長率を再加速。

ネットの資金需要の回復に伴う名目GDP成長率の加速で、リスク資産は上昇が続き、イールドカーブもスティープニング基調が継続。

2027年:企業の投資と消費の拡大

企業の競争がコスト削減から投資に明確に変化し、設備投資のGDP比率はなかなか到達できなかった17%を明確に上回る。実質賃金の上昇が加速し、消費の拡大につながる。実質GDP成長率は潜在成長率を十分に上回り、景気回復に加速感。物価上昇率は2%の物価目標に向かって拡大を続ける。日銀は四半期に1回25bpの利上げを続ける。物価上昇率と政策金利が同じようなペースで上昇し、実質金利はゼロ近傍が維持され、構造的デフレ不況脱却を支援。

マイナスのネットの資金需要と名目GDPの持続的成長でリスク資産の上昇は続き、日経平均株価は4万円台後半が定着。日銀の利上げに伴い長期金利も上昇するものの、利上げの到達点が意識され始めることで長短金利差のスプレッド拡大は止まる。

2028年:デフレ構造不況脱却で潜在成長率が上昇

企業の期待収益率・成長率の上振れで潜在成長率が1%程度に上昇。実質GDP成長率は1%台半ばの水準を維持。企業貯蓄率が正常なマイナスに転じて構造的デフレ圧力を払拭し、物価上昇率も目標の2%に達することで、予想インフレ率もアンカーされ、構造的デフレ不況を完全脱却。政策金利は2%超まで上昇し、2%の物価目標の達成と合わせて、実質金利が若干のプラスに戻るところが到達点となる。

デフレ構造不況の脱却で名目GDPの成長が持続し、日経平均株価は5万円台が視野に。利上げが到達点に達し、GDPの伸び率がやや落ち着くことでイールドカーブややフラット化。

2029年:高圧経済

日銀が若干の実質金利のプラスの水準で利上げを止めることで、景気がやや過熱気味の高圧経済となる。プラスの実質金利と円高は景気を下押すが、高圧経済が支えとなり、実質GDP成長率は引き続き1%を上回る。経済規模の持続的拡大の予見可能性による企業の投資の拡大で、企業貯蓄率のマイナス幅が拡大する中、名目GDPの拡大によって税収が増加し、財政収支は赤字を脱する。

実質の成長率は鈍化しながらも、ネットの資金需要の安定的な推移と名目GDPの拡大でリスク資産やインフレ期待の底割れは回避され、イールドカーブは緩やかなフラットニングに留まる。

積極財政・高圧経済を主張する高市氏は日銀法第四条の重要性を指摘(10月1日)

7-9月期の日銀短観大企業製造業業況判断DIは+14と、4-6月期の+13から若干改善した。トランプ関税の交渉がまとまったことへの安堵感の改善と、グローバルな景気と内需の減速からの悪化の動きがせめぎあっている。ドル・円の想定レートは145.68円(全規模全産業、2025年度)と、実勢がまだ若干の円安になっていることも支えてとなっている。7-9月期の鉱工業生産指数は、経済産業の予測指数(9月、誤差調整済)を前提にすれば、前期比+0.1%となり、4-6月期の同+0.4%に続いて微増で、トランプ関税前の駆け込み生産に支えられてきた。グローバルな需要の不振による生産調整と、FRBの利下げと日銀の利上げの動きによる円高が重なった場合、製造業の業況感は大きく下振れていくリスクがまだある。10-12月期の大企業製造業業況判断先行きDIは+12と、電気機械や自動車を中心に悪化が見込まれている。

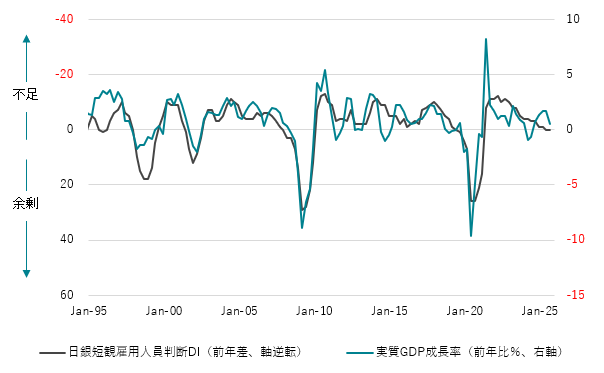

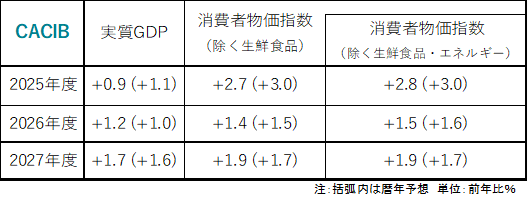

7-9月期の大企業非製造業業況判断DIは+34と、4-6月期から横ばいであった。家計の貯蓄率が最低水準に低下して困窮が深まる中、財政収支がほぼ黒字化するという税収のとり過ぎによる石破内閣の失政で、内需の低迷が続いている。インバウンド需要もピークアウト感が出てきている。日銀の拙速な利上げで、内需・雇用の動きと相関関係の強い中小企業貸出態度判断DIは+12と、日銀の利上げとともに緩やかに悪化してきている。2025年度の全規模全産業の売上高経常利益率も6.8%と、6.9 %からピークアウトしてきている。2025年度の全規模全産業の設備投資計画(CACIB季節調整値)は前年度比+7.2%と、トレンドとして減速となっている。内需を強く拡大していくには、政府が積極財政・高圧経済の経済方針にしっかり転じる必要がある。しかし、自民党総裁選では、衆参の国政選挙で国民から否定された石破政権の方針を継承する候補もいて、不透明感が強い。10-12月期の大企業非製造業況判断先行きDIは+28と、大幅な悪化が見込まれ、内需の回復の持続性に疑問が出てきている。

7-9月期の全規模全産業の雇用人員判断DI(マイナスが不足)は-36と、ピークの-37から、人手不足感は緩和方向にある。実質GDPの前年同期比と相関関係の強い雇用人員判断DIの前年差はとうとう二四半期連続のゼロとなり、内需の低迷によって賃金上昇が鈍るリスクが出てきている。プラスとなってしまえば、景気回復の力が衰えた不況期を表す。雇用人員判断DIの前年差が0であると、実質GDPは前年同期比+0.44%程度の潜在成長率なみの動きとなる。プラスであれば潜在成長率を下回る。大企業非製造業の販売価格判断DIと仕入れ価格判断DIは大きめの低下をして、内需の低迷が物価上昇圧力を緩和しつつあることが示された。物価上昇率は現在がピークで、来年の半ばに向けて、1%台前半まで減速していくとみられる。

内需を強く拡大して実質賃金をも拡大していくには、政府が積極財政・高圧経済の経済方針に新自由主義からしっかり転じる必要がある。総裁選で高市氏が勝利をすれば、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。しかし、自民党総裁選では、衆参の国政選挙で国民から否定された岸田・石破政権の方針(新自由主義を部分的に修正する新しい資本主義)を継承する候補(小泉氏・林氏)もいて、転換と継承が決選投票の対立軸となり、結果の不透明感が強い。小泉氏の主張する人手不足を解消する省力化(人件費の節約)投資の拡大で賃上げを促進することは矛盾する。林氏が主張する財政健全化の促進では需要が減退し、中小企業の賃上げは鈍化してしまうだろう。

積極財政・高圧経済の方針を主張する高市氏は、ユーチューブ番組(9月21日)で、日銀にも政府の経済政策の方針と整合的な金融政策運営を求める発言をしている。「日銀法の第四条を読んでも、日銀は政府の経済政策と整合的でなければならないと書いており、政府が金融関係に口を出していけない訳ではない。日銀会合にも、財務副大臣が参加しており、コミュニケーションはものすごく大事。利上げする、しないの手段は日銀が決めるものだが、財政政策はこうだ、金融政策はこうだ、というのは政府が責任をもって発信をしなければならない。政府と日銀がしっかりとコミュニケーションをとらなければならない」。短観の中小企業の貸出態度判断DIの利上げにともなう悪化を懸念しているとみられる。

日銀法第四条は、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」としている。連絡を密にしていれば、結果として整合的でなくてもよいという解釈は間違いだろう。トランプ関税によっても堅調な景気を維持できると判断できるとみられる来年1月の利上げの後、日銀は1年間の金縛りに合い、「高圧経済」を実現する企業の投資と需要の拡大を支援することになるだろう。2%の物価安定目標の解釈は、「2%ジャスト」ではなく、「2%台」とするなど解釈を広げ、実質賃金が上昇している限り、高めの物価上昇率を許容していくことになるだろう。

積極財政・高圧経済の方針を可能にするため、既存のプライマリーバランスの黒字化目標から、新たな財政規律の目標への変更にも前向きだ。「予算編成をしやすいための道具になってしまっており、残念。本来、将来にツケを残さないという考え方は、借金を残さないのではなく、最悪なのは成長しない世の中を残してしまうことで、成長しなかったら将来の社会保障、公共投資など安全を守るための投資が出来ないことが最大のツケになるので、成長できる社会を次の世代に残したい。それが責任。」「高圧経済」が実現するまで、国債発行をためらわず、需給両面の拡大を続けるとみられる。震災や有事への備えは、資金の確保ではなく(震災や有事には民間の資金需要は一時的に減退するから国債でのファイナンスは容易)、防衛と供給の能力拡大で行うことになるだろう。

実質GDP(%、前年同期比)= 0.44-0.20日銀短観雇用人員判断DI(前年差、全規模全産業) ;R2=0.62

図:実質GDPと日銀短観雇用人員判断DI

図:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

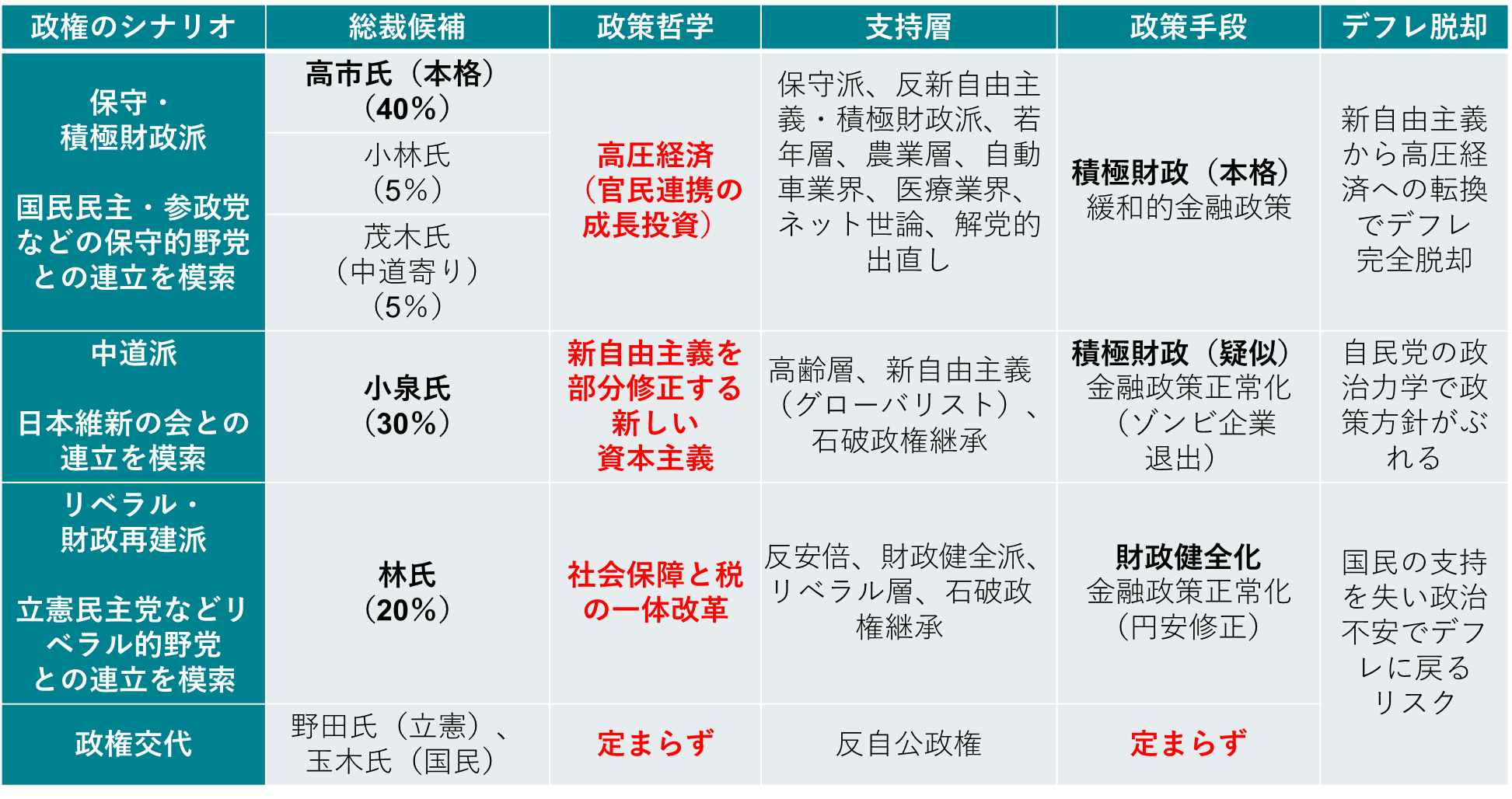

自民党がどの政策哲学・手法を選ぶかで命運は決まる(10月2日)

自民党総裁選のすべての候補のマクロ戦略は同じ

国内投資を拡大して、企業の貯蓄超過から投資超過に正常化し、コストカット型経済から完全脱却し、成長・投資型経済へ移行

投資の拡大が、労働生産性と成長率の上昇として、持続的な賃金の上昇につながる

保守派・中道派・リベラル派では、政策哲学と手法が違う

保守派(高市氏、小林氏、茂木氏):新自由主義から新機軸への完全転換(解党的出直し)

景気はまだ十分に強くない(高圧経済にまだなっていない)

経済・社会の課題を解決するには官民連携の投資・需要の拡大が必要

緩和的金融政策の継続

本格的な積極財政で、景気・投資・需要の拡大を強く

野党の政策を丸のみできる包容力があり、困窮している国民(特に保守派と若年層)の支持を取り戻し、安定政権への道が開ける可能性

中道派(小泉氏):新自由主義を部分的・漸進的に修正する新しい資本主義(岸田・石破政権の継承)

構造改革(規制緩和など)が足りない

民間部門の競争が足りない

ゾンビ企業の退出による新陳代謝のために利上げ

疑似的な積極財政で、新自由主義の欠点・負担を軽減

中途半端な政策哲学で方針がブレることを国民が嫌気し、政策哲学が明確な野党に支持が流れ、自民党の党勢の退潮が続くリスク

リベラル派(林氏):財政収支は黒字でなければならない(財務省・税制調査会の主導)

財政状況の悪化で、将来の大きな金利上昇を恐れて、企業は投資ができない

社会保障の持続性に対する懸念で、家計は消費ができない

日本売りの円安を是正するために利上げ

社会保障と税の一体改革で緊縮財政

財源の問題に拘ることで野党との協調もうまく行かず、困窮している国民(特に保守派と若年層)の支持を完全に失い、自民党も中規模政党化のリスク

図1:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

図2:総裁選の論点

総裁選と与野党協議の減税はどうなる?(10月3日)

「給付付き税額控除」の効果についてはどうご覧になっていますか?

問(寺島):あす投開票の自民総裁選。終盤情勢では、国会議員票は小泉・農水大臣がリードを保ち、高市・前経済安全保障担当大臣、林・官房長官が追う展開となっています。一方、高市氏が党員票で大きな支持を得ることで議員票が動き、小泉氏を逆転する可能性もみられています。

その総裁選は物価高対策で野党の主張を取り込む候補が目立ちます。そんな中、立憲民主党のプロジェクトチームがまとめた「給付付き税額控除」制度の原案が判明しました。全国民に一律で現金給付した後、所得に応じて給付金に課税することが柱とされています。給付金は1人あたり4万円とする案が浮上していて、与党との政策協議を経て、詳細な制度設計を進めたい考えのようです。「給付付き税額控除」の効果についてはどうご覧になっていますか?

答(会田):家計は困窮しています。貯蓄率は最低水準まで落ちてしまい、多くの世帯が将来に向けた貯蓄が出来ない状態に陥っています。一回きりの給付金では、家計の困窮を救えません。「給付付き税額控除」で低所得層を、所得税の基礎控除の引き上げで中間層を、支援することになるとみられます。与野党に意見の違いは大きくなく、実現に向けて動きだすとみられます。しかし、自公政権は財源論に終始していますので、規模を巡る論争は続きそうです。

「物価高対策としては消費減税は効果が出ない」との指摘についてはどうご覧になっていますか?

問(寺島):給付付き税額控除についてはカナダやイギリスなどで低所得者や子育て世帯への支援策として導入例があります。自民・公明、立民の3党もまず海外の事例について意見交換する方針です。自民の新総裁候補の高市氏はこの制度の導入を訴えるほか、小泉氏と林氏は「石破路線」を継承する構えを見せているため、立民内では実現への期待が高まっています。ただ、制度の議論が進めば「消費税減税が棚上げになる」との見方があります。実質賃金が7か月連続でマイナスとなっているわけですが、茂木・前幹事長が「物価高対策としては消費減税は効果が出ない」と指摘したことについてはどうご覧になっていますか?

答(会田):自公政権は、給付か減税かという対立軸を自ら作り出して、参議院選挙で惨敗しました。国民は、給付も減税も必要なほど困窮しているからです。また、減税か賃上げかという対立軸を自ら作り出そうとしています。国が行う減税と、民間が行う賃金は、対立軸にはなりません。国民は、賃上げも、手取りを増やす減税も求めています。新政権は、国民に不評なこれらの対立軸をすぐに降ろす必要に迫られるとみられます。総裁選では、消費減税の議論は低調ですが、野党との連携・連立を目指していく中で、野党が主張する減税の議論を自公政権が取り入れていくことになるとみられます。無用な対立軸を持たない高市氏が、党員投票の最多得票の流れで、議員票を上積みし、勝利する可能性は十分あるとみられます。

暫定税率廃止に伴う財源についてはどのようにお考えですか?

問(寺島):一方、与野党の6党が協議を重ねているガソリン税の旧暫定税率の廃止は、年内の実施で合意しています。自民総裁選の5候補は、いずれも暫定税率の早期廃止に意欲を示していて、秋の臨時国会で与野党合意を目指す構えです。暫定税率は、過去に道路整備のための財源不足を理由に導入され、2009年に一般財源化した後も上乗せが続いています。上乗せ分は1リットルあたり25.1円で、軽油は17.1円となっています。ガソリン税の上乗せ分の廃止だけなら、必要な財源は今年度予算をベースに考えるとおよそ1兆円となります。多くは国の収入になり、一部は地方自治体に回るとされています。高市氏が主張するように軽油についても廃止すると、追加で5千億円ほど必要になるようです。暫定税率廃止をめぐっては地方自治体の財政基盤を揺るがしかねないと懸念の声があがっているわけですが、財源についてはどうすべきだと思われますか?

答(会田):暫定税率は、暫定であるので、そもそも財源は要りません。予算による裁量的な支出や減税に財源を紐づけることは、グローバルな標準的な財政運営ではしません。財源を紐づけられることがあるのは、法律で支出が義務付けられている社会保障などの義務的支出のみです。日本では、かつての民主党政権時に、すべての恒久的な歳出増加と減税に、恒久的な財源を求めるという財源確保ルールを決めてしまいました。そこから、政策を発動しようとすると、すぐに財源が必要という議論になり、実行できなくなる悪い形を生み出してしまいました。新政権がこの悪い形を打破できるかが、国民の声を聴くために必要で、持続性を左右すると考えます。

所得税減税の効果と財源についてはどのようにお考えですか?

問(寺島):総裁選では、所得税の減税案も注目されています。4氏が所得税の控除引き上げに前向きな姿勢を示しており、高市氏は、年収が一定水準を超えると所得税が発生する「年収の壁」をめぐって、「引き上げに賛成」と明言しました。国民民主党が手取り増を打ち出し、去年の衆院選や7月の参院選で支持を伸ばしました。今年度の税制改正でも見直しを訴え、与党との協議を経て、103万円から最大160万円に動きました。国民民主は、さらに所得制限なく178万円まで動かすよう求めています。その効果と財源問題についてはどうみていますか?

答(会田):裁量的減税ですから、そもそも財源は要りません。財源を議論すること自体、グローバルな標準的な財政運営では、意味のないことです。基準は景気を過熱させるかどうかですが、国民が困窮して、内需は弱々しい状況です。自公政権は、衆参両院で過半数の議席がありません。政権を安定させるためには、野党の経済政策をほぼ丸のみする必要があります。高市政権となれば、積極財政と、できるだけ景気を良くする高圧経済の経済方針となるでしょうから、丸のみできる包容力があり、減税によって国民の生活を向上させ、政権が安定する道が開けます。一方、小泉政権や林政権であれば、財源確保ルールに縛られ続け、包容力はなく、野党との関係が悪化して、政権が安定しないリスクがあります。

各候補者の政策で経済的にはどのような変化がありそうですか?

問(寺島):総裁選の党員票をめぐっては、アンケート調査で高市氏と小泉氏がほぼ互角の支持を集めています。高市氏が勝てば、積極財政で市場を活性化させる一方、小泉氏なら財政健全化を優先して安定志向の政策を進める形になるとみられています。となると、経済的にはどのような変化がありそうですか?

答(会田):高市政権となれば、積極財政と景気をできるだけよくする高圧経済の方針となります。現政権の方針から大きく転換します。政府の経済政策の方針と整合的な金融政策を日銀法で求められている日銀には、緩和的な金融政策の継続を要求するとみられます。日本経済が、この30年の構造的デフレ不況を完全に脱し、成長型経済を実現する期待で、株高も期待されます。日銀の利上げが遅れることは円安要因ですが、米国の中央銀行FRBの利下げと、日本経済の再生の期待がありますから、大きな動きにはならないとみられます。小泉政権となれば、日銀の利上げには追い風が吹きます。新自由主義的政策を部分的に修正する新しい資本主義を、岸田・石破政権から継承します。ベースは構造改革を求める新自由主義ですから、経済の新陳代謝を重視し、ゾンビ企業の退出を促す利上げを後押しします。トランプ関税下の円高で、企業の収益が圧迫され、株式市場には下落圧力となるリスクがあります。岸田・石破政権の経済政策は、衆参の国政選挙で、国民から否定されています。その方針の継承は、政権の持続性を危うくすることも逆風です。

党員投票が一位の候補が、議員の支持を受けて当選する形にならなければ、自民党の解党的出直しとはならないだろう。国民の支持は戻らないだろう。態度を明らかにしていない議員はかなり多く、党員投票が一位の候補に投票する方針なのだろう。無記名投票であるため、支持を表明している議員も、一位の議員に投票を変えることは容易だ。前回は党員票の結果を議員票でひっくり返し、国民の支持を失い、衆参両院の選挙での大敗につながった。解党的出直しとしての政策転換を望んでいる党員は高市氏を支持し、党員票で一位をとるとみられる。

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。