この記事は2025年10月1日に配信されたメールマガジン「アンダースロー:積極財政・高圧経済を主張する高市氏は日銀法第四条の重要性を指摘」を一部編集し、転載したものです。

内需を強く拡大して実質賃金をも拡大していくには、政府が積極財政・高圧経済の経済方針に新自由主義からしっかり転じる必要がある。総裁選で高市氏が勝利をすれば、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。しかし、自民党総裁選では、衆参の国政選挙で国民から否定された岸田・石破政権の方針(新自由主義を部分的に修正する新しい資本主義)を継承する候補(小泉氏・林氏)もいて、転換と継承が決選投票の対立軸となり、結果の不透明感が強い。小泉氏の主張する人手不足を解消する省力化(人件費の節約)投資の拡大で賃上げを促進することは矛盾する。林氏が主張する財政健全化の促進では需要が減退し、中小企業の賃上げは鈍化してしまうだろう。

積極財政・高圧経済の方針を主張する高市氏は、日銀にも政府の経済政策の方針と整合的な金融政策運営を求める発言をしている。「日銀法の第四条を読んでも、日銀は政府の経済政策と整合的でなければならないと書いており、政府が金融関係に口を出していけない訳ではない。日銀会合にも、財務副大臣が参加しており、コミュニケーションはものすごく大事。利上げする、しないの手段は日銀が決めるものだが、財政政策はこうだ、金融政策はこうだ、というのは政府が責任をもって発信をしなければならない。政府と日銀がしっかりとコミュニケーションをとらなければならない」。短観の中小企業の貸出態度判断DIの利上げにともなう悪化を懸念しているとみられる。

高市氏は、積極財政・高圧経済の方針を可能にするため、既存のプライマリーバランスの黒字化目標から、新たな財政規律の目標への変更にも前向きだ。「予算編成をしやすいための道具になってしまっており、残念。本来、将来にツケを残さないという考え方は、借金を残さないのではなく、最悪なのは成長しない世の中を残してしまうことで、成長しなかったら将来の社会保障、公共投資など安全を守るための投資が出来ないことが最大のツケになるので、成長できる社会を次の世代に残したい。それが責任。」

7-9月期の日銀短観大企業製造業業況判断DIは+14と、4-6月期の+13から若干改善した。トランプ関税の交渉がまとまったことへの安堵感の改善と、グローバルな景気と内需の減速からの悪化の動きがせめぎあっている。ドル・円の想定レートは145.68円(全規模全産業、2025年度)と、実勢がまだ若干の円安になっていることも支えてとなっている。7-9月期の鉱工業生産指数は、経済産業の予測指数(9月、誤差調整済)を前提にすれば、前期比+0.1%となり、4-6月期の同+0.4%に続いて微増で、トランプ関税前の駆け込み生産に支えられてきた。グローバルな需要の不振による生産調整と、FRBの利下げと日銀の利上げの動きによる円高が重なった場合、製造業の業況感は大きく下振れていくリスクがまだある。10-12月期の大企業製造業業況判断先行きDIは+12と、電気機械や自動車を中心に悪化が見込まれている。

7-9月期の大企業非製造業業況判断DIは+34と、4-6月期から横ばいであった。家計の貯蓄率が最低水準に低下して困窮が深まる中、財政収支がほぼ黒字化するという税収のとり過ぎによる石破内閣の失政で、内需の低迷が続いている。インバウンド需要もピークアウト感が出てきている。日銀の拙速な利上げで、内需・雇用の動きと相関関係の強い中小企業貸出態度判断DIは+12と、日銀の利上げとともに緩やかに悪化してきている。2025年度の全規模全産業の売上高経常利益率も6.8%と、6.9 %からピークアウトしてきている。2025年度の全規模全産業の設備投資計画(CACIB季節調整値)は前年度比+7.2%と、トレンドとして減速となっている。内需を強く拡大していくには、政府が積極財政・高圧経済の経済方針にしっかり転じる必要がある。しかし、自民党総裁選では、衆参の国政選挙で国民から否定された石破政権の方針を継承する候補もいて、不透明感が強い。10-12月期の大企業非製造業況判断先行きDIは+28と、大幅な悪化が見込まれ、内需の回復の持続性に疑問が出てきている。

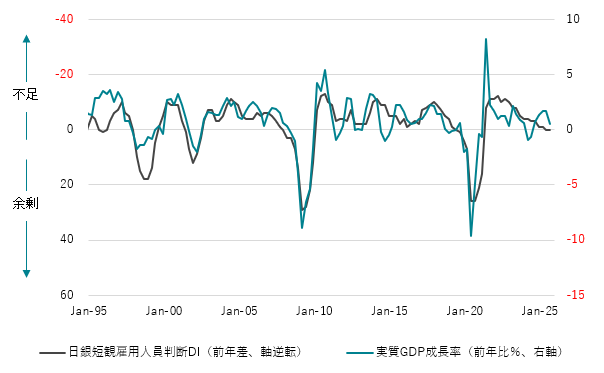

7-9月期の全規模全産業の雇用人員判断DI(マイナスが不足)は-36と、ピークの-37から、人手不足感は緩和方向にある。実質GDPの前年同期比と相関関係の強い雇用人員判断DIの前年差はとうとう二四半期連続のゼロとなり、内需の低迷によって賃金上昇が鈍るリスクが出てきている。プラスとなってしまえば、景気回復の力が衰えた不況期を表す。雇用人員判断DIの前年差が0であると、実質GDPは前年同期比+0.44%程度の潜在成長率なみの動きとなる。プラスであれば潜在成長率を下回る。大企業非製造業の販売価格判断DIと仕入れ価格判断DIは大きめの低下をして、内需の低迷が物価上昇圧力を緩和しつつあることが示された。物価上昇率は現在がピークで、来年の半ばに向けて、1%台前半まで減速していくとみられる。

内需を強く拡大して実質賃金をも拡大していくには、政府が積極財政・高圧経済の経済方針に新自由主義からしっかり転じる必要がある。総裁選で高市氏が勝利をすれば、官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、実質賃金の上昇につながる「高圧経済」を目指すとみられる。しかし、自民党総裁選では、衆参の国政選挙で国民から否定された岸田・石破政権の方針(新自由主義を部分的に修正する新しい資本主義)を継承する候補(小泉氏・林氏)もいて、転換と継承が決選投票の対立軸となり、結果の不透明感が強い。小泉氏の主張する人手不足を解消する省力化(人件費の節約)投資の拡大で賃上げを促進することは矛盾する。林氏が主張する財政健全化の促進では需要が減退し、中小企業の賃上げは鈍化してしまうだろう。

積極財政・高圧経済の方針を主張する高市氏は、ユーチューブ番組(9月21日)で、日銀にも政府の経済政策の方針と整合的な金融政策運営を求める発言をしている。「日銀法の第四条を読んでも、日銀は政府の経済政策と整合的でなければならないと書いており、政府が金融関係に口を出していけない訳ではない。日銀会合にも、財務副大臣が参加しており、コミュニケーションはものすごく大事。利上げする、しないの手段は日銀が決めるものだが、財政政策はこうだ、金融政策はこうだ、というのは政府が責任をもって発信をしなければならない。政府と日銀がしっかりとコミュニケーションをとらなければならない」。短観の中小企業の貸出態度判断DIの利上げにともなう悪化を懸念しているとみられる。

日銀法第四条は、「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」としている。連絡を密にしていれば、結果として整合的でなくてもよいという解釈は間違いだろう。トランプ関税によっても堅調な景気を維持できると判断できるとみられる来年1月の利上げの後、日銀は1年間の金縛りに合い、「高圧経済」を実現する企業の投資と需要の拡大を支援することになるだろう。2%の物価安定目標の解釈は、「2%ジャスト」ではなく、「2%台」とするなど解釈を広げ、実質賃金が上昇している限り、高めの物価上昇率を許容していくことになるだろう。

積極財政・高圧経済の方針を可能にするため、既存のプライマリーバランスの黒字化目標から、新たな財政規律の目標への変更にも前向きだ。「予算編成をしやすいための道具になってしまっており、残念。本来、将来にツケを残さないという考え方は、借金を残さないのではなく、最悪なのは成長しない世の中を残してしまうことで、成長しなかったら将来の社会保障、公共投資など安全を守るための投資が出来ないことが最大のツケになるので、成長できる社会を次の世代に残したい。それが責任。」「高圧経済」が実現するまで、国債発行をためらわず、需給両面の拡大を続けるとみられる。震災や有事への備えは、資金の確保ではなく(震災や有事には民間の資金需要は一時的に減退するから国債でのファイナンスは容易)、防衛と供給の能力拡大で行うことになるだろう。

実質GDP(%、前年同期比)= 0.44-0.20日銀短観雇用人員判断DI(前年差、全規模全産業) ;R2=0.62

図:実質GDPと日銀短観雇用人員判断DI

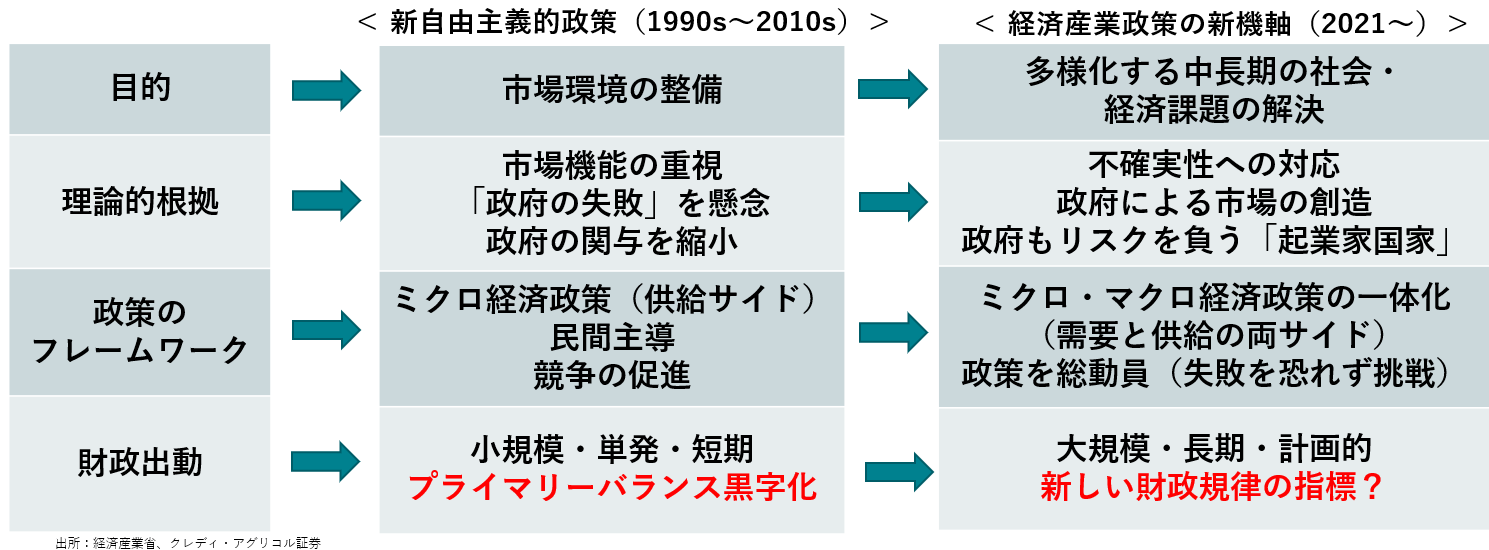

図:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。