この記事は2025年9月29日に配信されたメールマガジン「アンダースロー(ウィークリー):自民党総裁選で解党的出直しはできるのか?」を一部編集し、転載したものです。

目次

- 自民党総裁選(10月4日投開票)のすべての候補に共通するマクロ戦略

・国内投資を拡大して、企業を貯蓄超過から投資超過に正常化し、コストカット型経済から完全脱却し、成長・投資型経済へ移行

・投資の拡大が、労働生産性と成長率の上昇として、持続的な賃金の上昇につながる

・初の女性首相の誕生(高市氏)で経済政策の方針を転換して自民党は解党的出直しをできるの

か、・これまでの方針を引き継いで(小泉氏、林氏)退潮を続けるのかに注目

・決選投票は、保守対中道・リベラルとなる可能性が高い

- 各候補の政策哲学と方法論の違い

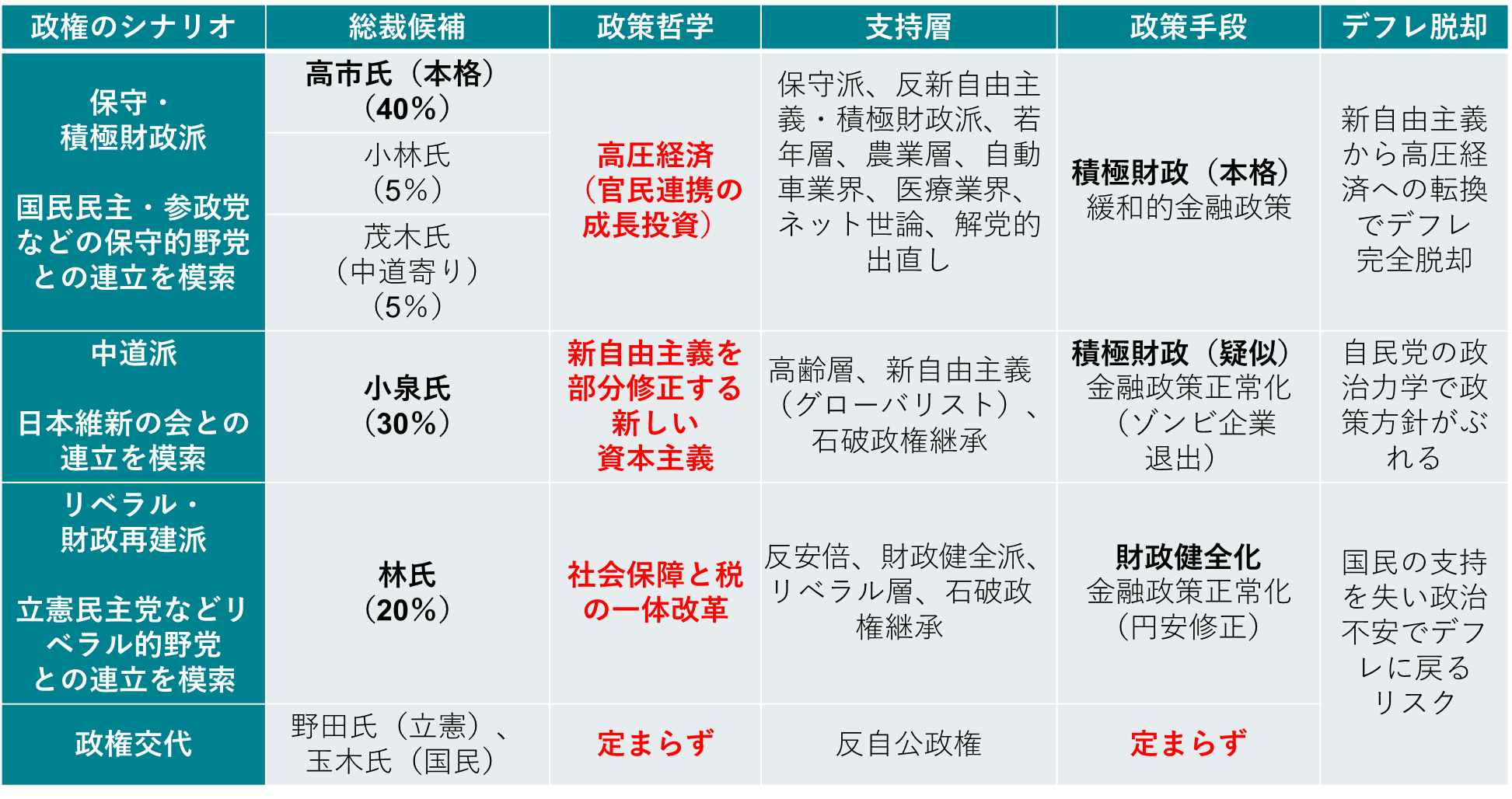

高市氏(保守・積極財政 本格)40%、日銀の利上げへの逆風:強、成長率への順風:強、解党的出直しで自民の党勢の強い回復

・政府の役割を縮小する新自由主義から官民連携の投資・需要の拡大を目指す新機軸へ、政策方針を完全に転換し、「高圧経済」を目指す

・国債発行による官民連携の広範囲な成長投資による供給能力の拡大と、恒久的な広範囲な減税と子育て支援などによる需要の積極的な拡大策

・プライマリーバランスの黒字化に代わる、政府の大規模な成長投資の拡大を可能にする新たな財政規律のあり方の議論が不十分

・政府の経済政策の方針(「高圧経済」)と整合的な金融政策を求められている日銀は、1年間の金縛りにあう可能性

小林氏(保守・積極財政)5%、日銀の利上げへの逆風:中、成長率への順風:中、自民の党勢の弱い回復

新自由主義から新機軸へ着実に転換

・官民連携の成長投資と減税による家計支援

・財政規律への意識によって、成長投資の範囲は狭く、減税は一時的・部分的で需要の拡大策も不十分

・日銀の利上げは経済・物価動向次第で、秋の臨時国会で経済対策が実施された後、来年初になる可能性。

茂木氏(保守・積極財政 中道寄り)5%、日銀の利上げへの逆風:中、成長率への順風:弱、自民の党勢の現状維持

・新自由主義から新機軸に部分的に転換

・投資減税と地方への資金提供による企業のインセンティブのミクロ政策で投資を拡大、増税をしない約束で家計に安心感

・減税か賃金上昇かという自民党の古い考え方(二項対立)から脱却できず、需要の拡大策を軽視し、マクロ戦略が弱い

・日銀の利上げは経済・物価動向次第で、秋の臨時国会で経済対策が実施された後、来年初になる可能性。

小泉氏(中道)30%、日銀の利上げへの逆風:弱、成長率への順風:弱、石破内閣を継承して自民の党勢の更なる弱体化

・新自由主義を部分的に改変する「新しい資本主義」の岸田・石破路線を継承

・構造改革とゾンビ企業退出による効率化で投資を拡大、家計の負担は財政規律を意識しながら財政政策で部分的に緩和

・新自由主義と新機軸の狭間で政策の軸が定まらず、自民党内をまとめることが優先されて政治力学で政策の軸がブレるリスク

・自民党内の調整に時間がかかる上に、ステマ問題などで敵に回したとみられるネット世論の批判を恐れて、経済政策の方針がなかなか定まらない間隙をついて、日銀が年内に利上げを強行する可能性

林氏(リベラル・財政再建)20%、日銀の利上げへの順風、成長率への逆風、石破内閣を継承して自公政権が政権を失うリスク

・社会保障と税の一体改革で財政健全化を優先で、石破路線を強化br>

・財政健全化と「日本売り」とみなす円安の是正による将来不安の軽減で投資を拡大、家計には限定的な給付金

・これまでの緊縮財政の失敗を繰り返し、需要の減退によって、民間依存の賃上げは失速し、デフレに戻るリスク

・円安の是正が重視され、日銀が年内に利上げをする可能性

図:総裁選の論点

以下は配信したアンダースローのまとめです

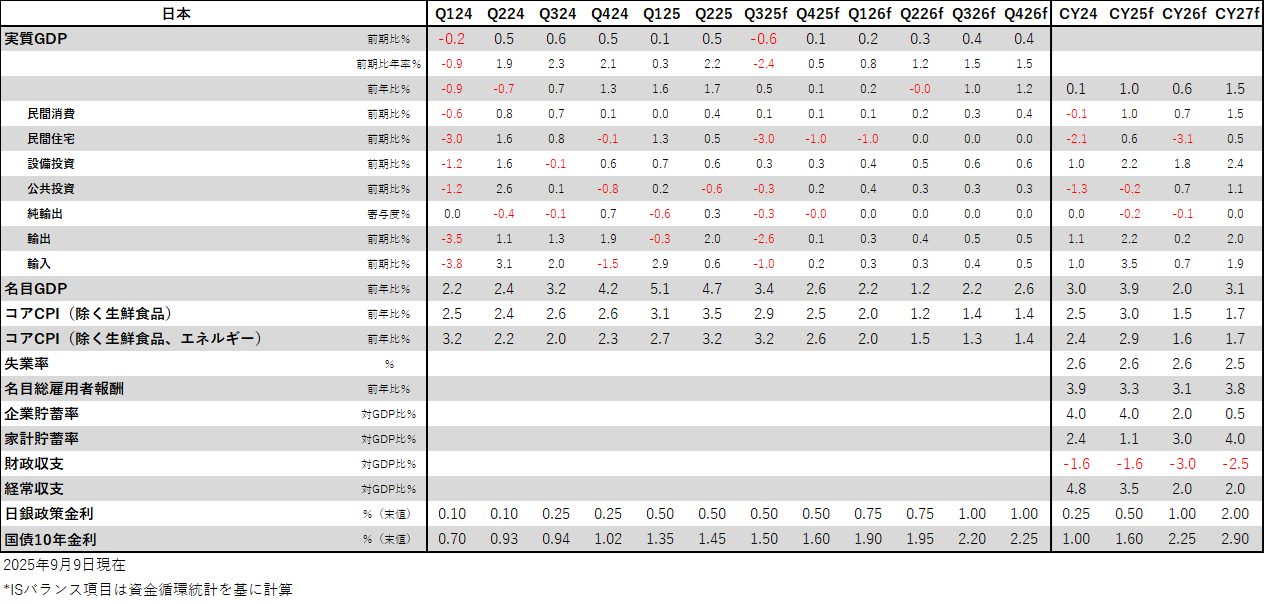

Key calls (経済)構造的デフレ不況からの完全脱却の動きは継続(9月24日)

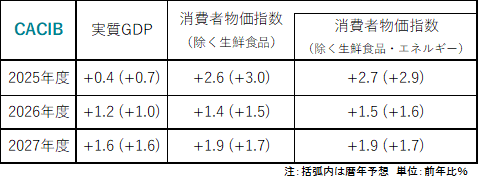

成長 (CY25 : 1.0%・CY26 : 0.6%・CY27:1.5%):積極財政の推進で成長を支える

2025・2026年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中、経済対策で内需を支え、0.5%程度の潜在成長率なみの成長を維持し、デフレ完全脱却への動きを継続させる。2026年以降は、グローバルな循環的景気回復と新政権の積極財政への転換の内需の回復で、自律的な1%程度の成長への動きが始まる。実質賃金の上昇が消費の回復につながる。円高転換が企業収益の下押しとなり、景気回復に加速感はまだない。 2027年は、名目GDPの持続的拡大によって、企業の競争がコスト削減から投資に明確に変化する。設備投資のGDP比率はなかなか到達できなかった17%を上回り、消費の拡大とともに景気回復に加速感が出る。2028年は、企業の期待収益率・成長率の上振れで潜在成長率が上昇する。企業貯蓄率は正常なマイナスに戻り、構造的デフレ不況を完全脱却。積極財政・緩和的金融政策の継続が必要条件で、緊縮財政への転換や利上げのスピードが速ければ、構造的デフレ不況脱却の失敗のリスクになる。

物価上昇率 (CY25 : 2.9%・CY26: 1.6%・CY27: 1.7%):1%台前半まで一時的に縮小

消費者物価指数(除く生鮮食品とエネルギー)の前年比は、輸入物価上昇の価格転嫁の一服と、一時的な景気低迷による需給バランスの悪化によって、2025年後半から2026年半ばにかけて一時的に1%台前半まで縮小する。グローバルな循環的景気回復と内需の回復の下、設備投資と賃金を含む企業の支出が強くなり、過剰貯蓄として構造的デフレ不況の原因となった企業貯蓄率のプラス幅は縮小していく。2026年後半以降、実質賃金の上昇による消費の回復で、物価上昇率は再び2%に向けて上昇幅が拡大していく。2028年には企業貯蓄率がマイナス化し、構造的デフレ圧力を払拭し、賃金上昇の加速とインフレ期待の上昇によって、物価上昇率が2%にアンカーされることで、物価目標に安定的に達する。日銀の拙速な利上げによって、急激な円高にならないことが前提条件。

Key calls(政策)構造的デフレ不況脱却最優先の方針を維持(9月25日)

金融政策:中立金利に向けた本格的な利上げサイクル入りは2026年以降

2024年・2025年に三度の利上げをしたことで、内需の回復を遅らせてしまった。緊縮の石破政権から新政権に移行し、政府の構造的デフレ不況からの脱却最優先と積極財政の方針との連携がより重視される。トランプ関税によるグローバルな景気減速と内需の緩慢な回復によって物価上昇率も減速することで、利上げは一時停止となる。グローバルな循環的景気回復で企業貯蓄率のしっかりとした低下が確認されていく2026年に、実質賃金の上昇を背景とした内需の回復による物価上昇率の持ち直しの見通しの確からしさを確認して、日銀はようやく中立金利にむけた本格的な利上げサイクルに入る。タイミングは新政権の経済政策の方針次第となる。半年ごとの0.25%の利上げを続け、2027年には四半期ごとに加速。2028年までには政策金利は2%超まで上昇する。物価上昇の拡大に従った利上げとなることで、実質金利はゼロ%近傍が維持され、企業の投資拡大による企業貯蓄率のマイナス化を支援。2%の物価目標対比で、実質金利が若干のプラスに戻るところが到達点となる。

財政政策:積極財政を推進して内需拡大に注力

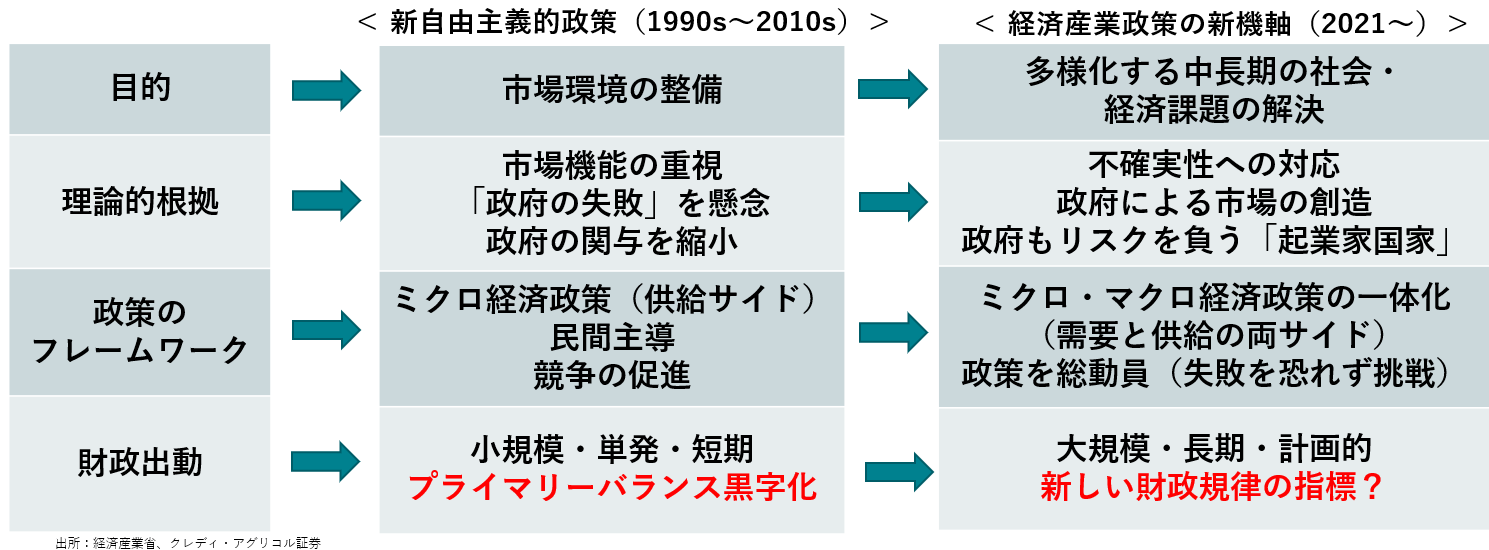

政府の関与を縮小する新自由主義的政策からの転換は継続し、投資と成長を妨げている社会課題を、政府の成長投資を含む積極財政と官民連携によって解決する新機軸の方針がとられる。緊縮の石破政権から積極財政を推進する新政権に移行し、トランプ関税への対策のためにも、財政支出の拡大と減税が議論され、景気回復を国民に実感させることで、政権への支持を拡大しようとする。プライマリーバランスの黒字化目標は形骸化し、積極財政を妨げるものではなくなる。秋の臨時国会では、家計を支援する大規模な経済対策を実施する。来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させる。経済規模の拡大へのコミットで、構造的デフレ不況脱却・成長率押し上げ最優先の経済財政運営を継続する。外需依存から脱するため、米国との貿易紛争後の1980年代後半の内需拡大のような展開が経済政策で促進される。

自民党総裁選のQ&A(9月26日)

- 「日本経済の将来像」を占ううえで、今回の自民党総裁選はどのような意味を持つのか?

- 給付金と消費減税に多くの候補が慎重姿勢を示していることをどう考えるのか?

- 物価高対策をどう評価するのか?

- 経済政策の方針をどう評価するのか?

- 社会保障政策をどう評価するのか?

「日本経済の将来像」を占ううえで、今回の自民党総裁選はどのような意味を持つのか?

答:自民党が、経済政策でも「解党的出直し」、つまり抜本的な転換ができるかどうかが注目されます。国民の生活より、財政の状況への配慮を優先するかのような、国民の支持を失ったこれまでの経済政策からの転換です。政府は「経済あっての財政」という立場ですが、国民には緊縮財政に見えています。これまでの経済政策を継承して、部分的な修正で済まようとする候補(小泉氏、林氏)、官民が連携する投資と需要の拡大の積極財政によって国民の生活を優先する抜本的な転換を試みる候補(高市氏、小林氏、茂木氏)で、立場の違いは明確です。「日本経済の将来像」を左右する、重要な違いを自民党は判断することになります。

給付金と消費減税に多くの候補が慎重姿勢を示していることをどう考えるのか?

答:自公政権は、衆参両院で過半数の議席がありません。総裁選では減税の議論が下火でも、野党との連立・連携を目指していく中で、野党が主張する減税策を取り入れていくことになると考えます。参議院選挙の民意は、明らかに給付金ではなく減税でした。減税に前向きな候補は野党との連立拡大にも前向き(高市氏、小林氏、茂木氏)、減税に消極的な候補は連立拡大に慎重(小泉氏、林氏)と、立場の違いがあるようです。減税策を進めない限り、国民の支持は回復せず、野党との連立拡大による政治の安定は望めないと考えます。

物価高対策をどう評価するのか?

答:目先の物価高の負担軽減策より、究極の物価高対策は、景気を良くすることです。中小企業も安心して賃上げができるようになることです。物価上昇率が高水準でも、賃金がそれ以上に上がる環境になるからです。現在、国民が生活に苦しんでいるのは、足元の物価上昇それ自体より、景気が十分に強くないからです。官民連携の投資と需要の拡大の積極財政で、景気をできるかぎりよい状態を維持していこうという考え方が、「高圧経済」と呼ばれます。政府の関与をできるだけ小さくする新自由主義からの完全な決別です。高市氏の経済政策は、この「高圧経済」の考え方から生まれています。野党では、国民民主党と参政党も、「高圧経済」に賛成であるとみられ、選挙の結果で、国民にも支持されていると考えます。「高圧経済」は、自公政権の野党との連立・連携に向けた、基礎の考え方になり得ます。政権の安定にためにも、現実的です。小林氏と茂木氏も近い考え方のようです。一方、小泉氏と林氏は、岸田・石破政権の路線の継承で、新自由主義をベースに部分的に修正していく「新しい資本主義」となります。

経済政策の方針をどう評価するのか?

答:官民連携の投資と需要の拡大の積極財政により景気をできるだけ良くする「高圧経済」の実現は、世界的な潮流です。経済と社会の課題を解決していくためには、民間だけの投資では不足になってしまうからです。官民連携の投資・需要の拡大の競争になっているとも言えます。この競争に日本が置いて行かれれば、国際的なポジションの更なる悪化を招きます。将来への政策ですので、財源は国債でよいはずです。経済成長の促進で、将来世代の負担にはなりません。どれほど大胆にできるかは、財政目標をどうするのかに左右されます。現在の基礎的財政収支の黒字化ではない、新たな柔軟な財政目標に転じる必要があります。高市氏は国債発行による政策発動を否定していません。その他の候補は、国債発行に慎重で、政策発動が不十分になるとみられます。

社会保障政策をどう評価するのか?

答:現在の社会保障は、100年間、日本経済が永遠にマイナス成長であることが前提になっていて、社会保険料がまだ足りないという結論になっています。この実質成長率の前提を、ほとんどの候補が主張している1%に伸ばすと、年金基金がどんどん膨張するほどに、年金財政がよくなり、社会保険料の引き下げも可能になります。積極財政によって景気をできるだけ良くする「高圧経済」の方針の下、経済成長にとれほど有効な政策が打てるかが社会保障の持続性を左右します。将来を過度に悲観する前提で、社会保険料を引き上げすぎ、現役世代が疲弊し、経済成長を阻害するという本末転倒な状態です。高市氏が主張する「高圧経済」の実現が、少子高齢化の中でも、社会保障制度を持続的にします。その他の候補は、悲観的な前提による解決策の範囲を出ていません。林氏は、社会保障と税の一体改革として、増税と社会保険料の引き上げに進んでいくとみられます。

図:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。