この記事は2025年8月25日に配信されたメールマガジン「アンダースロー(ウィークリー):超長期金利の急騰は「良い金利上昇」」を一部編集し、転載したものです。

目次

シンカー

米国:FRBは労働市場の対応にシフトし、利下げ再開へ

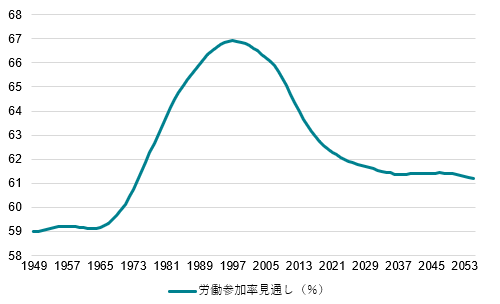

ジャクソンホール会議での講演で、パウエルFRB議長は労働市場の下振れリスクを強調し、利下げが正当化され得ると指摘した。足元の労働市場の状況について、雇用の伸びが小幅になりつつある一方で、移民の減少が労働力人口と失業者数を抑え、結果的に失業率が抑制されている状況にあると説明した。労働力人口の伸びが鈍いのは労働参加率の低下に表れている。

低位の失業率に目を向けすぎることで政策が過度に引き締め的になってしまうリスクがあることを示唆した。また、GDPの伸び率が鈍化基調にあり、経済が幅広い範囲で減速している認識も示した。インフレについては、これまでと同様に関税引き上げがインフレ期待を上方シフトさせる懸念を述べながらも、足元までは水準が安定していることや、労働需要の減退によって需要主導でインフレ率が加速度的に押し上げられるリスクは限定的であると指摘した。

価格転嫁の動きが一時的となるのがベースラインのシナリオとなり、足元でやや高めのインフレ率が利下げ再開の妨げにはならないことを示唆した。慎重姿勢は維持しながらも利下げを9月会合から再開することが濃厚である。5年に一度検証される金融政策の枠組みについては、低インフレ・低金利の環境を前提にした前回の文言から、現状のマクロ環境に対応可能なものに、従前の予想通り、修正された。

物価安定と雇用最大化の目標は、実態が大きく乖離した場合は、乖離度合いなどを個別に考慮したうえで場合によっては一方の政策対応により注力する「バランスアプローチ」をとることを明記した。足元のケースで言えば、利上げ期でのインフレ対応から政策金利横ばいの両にらみ姿勢に移っていたのが、利下げによる労働市場への対応にシフトしようとしていることに当てはまる。政策の新しいインプリケーションがあるというよりは、FRBの方針を大衆に分かりやすく伝え、透明性を示すための意味合いが強いだろう。

今回パウエル議長が改めて言及した労働供給の減少は、資本投入量と生産性が変わらないと仮定すれば、中長期的には労働投入量の減少による潜在成長率の下押し要因となることが解釈される。米国は移民が一定数流入する一方で、人口の高齢化が進むことで働き手は緩やかに減少していくことが想定され、CBOの見通しでも労働参加率は横ばいか低下トレンドが続くことが示されている。潜在成長率は下押しされ、自然利子率も上がりにくいことが示唆される。資本投入量と生産性で補っていく必要性を考えれば、企業の設備投資を促すためにも、現状の引き締め的な金利水準が長引くことが本来は望ましくなく、利下げ余地は大きいことが指摘できる。(松本賢)

超長期金利の急騰は「良い金利上昇」

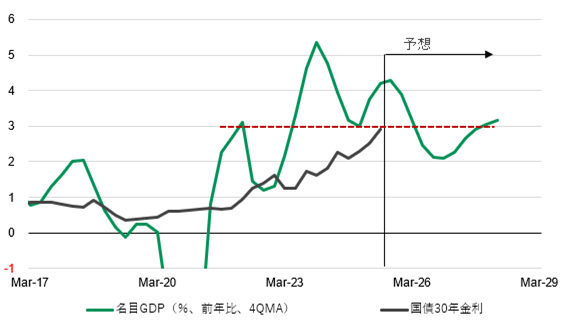

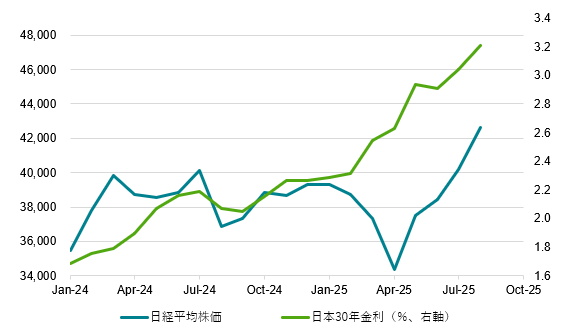

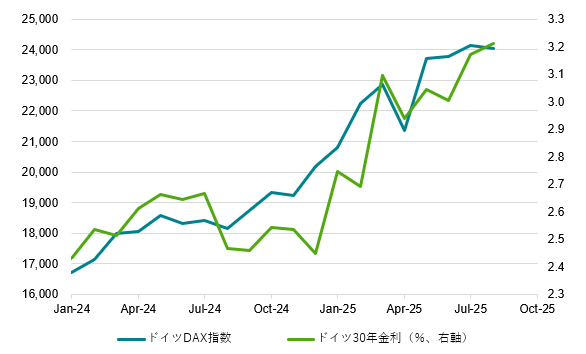

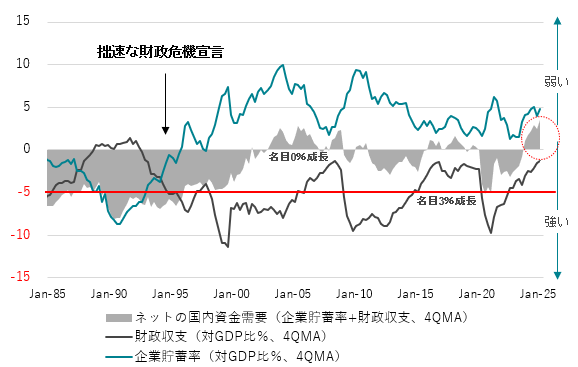

- 昨年の衆議院選挙と今年の参議院選挙での自公政権の連敗によって、秋の臨時国会までには石破政権が退陣し、財政運営の緊縮から積極への転換を目指す新政権が生まれるだろう。高圧経済を目指す減税を含む財政拡大によって、消滅しているネットの資金需要(企業貯蓄率+財政収支)の先行きの恒常的な回復が見込まれ、リフレの力が再び生まれ、日本経済がデフレ構造不況を完全に脱却する可能性が徐々に高まっていくとみられる。超長期国債の金利は、デフレ構造不況から完全に脱却した後の名目GDPの平均的な成長率であるとみられる3%程度まで上がってきた。超長期国債の金利の急騰は、財政拡大の悪影響を懸念するものではなく、積極財政による日本経済の正常化の可能性の高まりを織り込む「良い金利上昇」であることが明らかになりつつある。トランプ関税の悪影響や石破政権の緊縮財政を懸念して、株式市場は軟調であったが、政治の変化を感じて、ようやく力強い上昇を始めた。財政政策が緊縮から転換して、超長期金利と株式市場がともに急騰したドイツと同じ展開になってきた。

- 新政権は、財政政策と金融政策のポリシーミックスによって、デフレ構造不況からの完全脱却を目指していくとみられる。秋の臨時国会では、家計を支援する大規模な経済対策を実施することになるだろう。そして、来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させることになるだろう。所得税の基礎控除は大幅に引き上げられ、消費税も部分的な減税が行われるだろう。日銀法で政府の経済政策と整合的な金融政策を求められている日銀は、今年は利上げをすることができず、来年の利上げもゆっくりとしたものとなるだろう。財政拡大は金利の更なる上昇圧力となる。一方、高圧経済の方針が日銀の利上げを封じ込めるような動きとなれば、金利には低下圧力としても作用する。昨年の自民党総裁選時に高圧経済・積極財政派の高市氏の当選への期待が高まった「高市トレード」では、長期金利の低下と株式市場の上昇がみられた。石破政権が存続し、立憲民主党と「税と社会保障の一体改革」を軸に連携することになれば、緊縮財政が続き、デフレ構造不況からの完全脱却の期待がいずれ剥落し、金利と株式市場は急低下していくリスクとなるだろう。

図1:国債30年金利と名目GDP成長率

図2:国債30年金利と日経平均

図3:ドイツ国債30年金利とDAX

図4:ネットの資金需要(企業貯蓄率+財政収支)

図5:米国労働参加率見通し

以下は配信したアンダースローのまとめです

エビデンスに基づいて財政政策は緊縮になりすぎていました(8月20日)

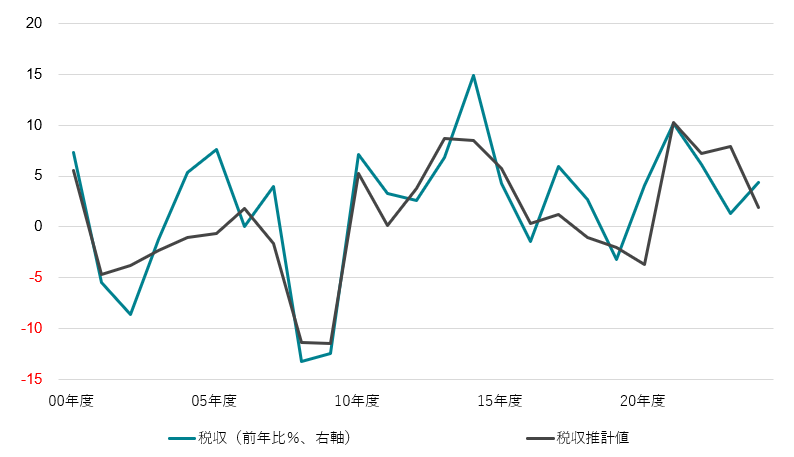

財務省は税収弾性値(1%の名目GDP成長率に対する税収増加率)を1.2としています。しかし、 2000年度からの実際の税収弾性値を推計すると2.9となります。

税収弾性値が低い後年度影響試算で、将来の財政赤字を過大に推計して、財政危機を煽るのはやめるべきです。エビデンスに基づいて、財政政策が緊縮になりすぎたことを反省すべきです。

税収弾性値がかなり大きいのであれば、国民負担率が上昇し続けるため、低い弾性値が正しいというのは逆立ちした間違った議論です。税収弾性値の実績が大きくなりすぎているのは、税金がとり過ぎになっている証拠です。国民負担率が過度に上昇しないため、税収弾性値が1.2になるように、減税で税収を抑制方向にコントロールすることが重要です。税収弾性値を1.2にすることが目標となります。

税収の推計では、消費税率を1%引き上げると、税収前年比を0.54%も引き下げ、景気を押し下げることで減収となってしまうことが明らかになっています。中立的な消費税率は5%(定数/係数)です。

政府支出をGDP比1%増加させると、名目GDPとネットの資金需要が同じだけ大きくなれば、税収前年比を4.6%も引き上げ、景気を押し上げることで増収となることが明らかになっています。

コロナ後の大きな財政拡大による、名目GDPの拡大(平均525兆円の停滞から630兆円超へ)と、ネットの資金需要の回復で、税収が大きく増加したことと整合的です。

税収(前年比%)=2.51+2.90 名目GDP(前年比%)-1.72 ネットの国内資金需要(%GDP)-0.54 消費税率(%) + 6.54 アップダミー(04・05・07・14・17・18・20年度)-5.69ダウンダミー(02・08・23年度);R2=0.94

注:アップダウンダミー変数は推計誤差が±1標準偏差以上の場合のみ1となる

図1:財政拡大によるネットの資金需要の回復で税収は増加するのがエビデンスです

企業の国内支出不足と家計の困窮でESGマクロ指数が悪化(8月21日)

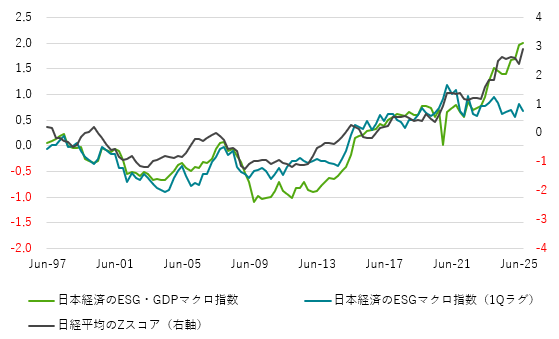

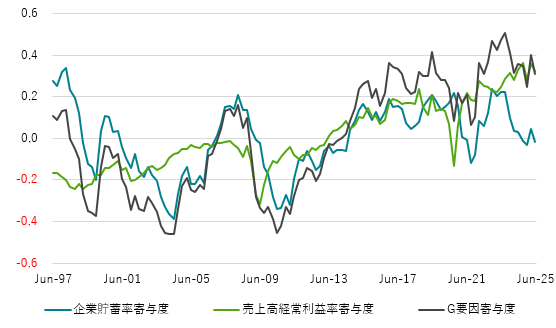

日本経済の質を表すESGマクロ指数は、4-6月期に+0.67と、1-3月期の+0.83から悪化した。2020年10-12月期の+1.18のピークから悪化している。2024年10-12月期の+0.57の底からは持ち直しているが、まだ回復のトレンドを生み出し切れていない。鉱物性燃料の依存の低下とテクノロジーの進歩によって、E(環境)の寄与度は2022年7-9月期の底から、明確に改善を続けている。しかし、企業の支出不足(企業の貯蓄率の上昇)でG(ガバナンス)の悪化し、政府の緊縮財政による家計の困窮(家計の貯蓄率の低下)でS(社会)も悪化していることが、ESGマクロ指数の回復を妨げている。日本の株式市場の上昇は、日本経済の質の改善より、名目GDPの拡大にまだ支えられている。日本経済の質が大きく改善しなければ、内需の成長の好循環には至らない。

ESGマクロ指数は、E(環境)、S(社会)、G(ガバナンス)のそれぞれを代表する二つのマクロ指数を総合した、CACIB独自のものである。1997年月期からの四半期データで、合計で六つの指数のZスコアを単純平均したものである。0が長期平均となり、プラス・マイナス1を超えると、大きな局面変化が起こっていることになる。

4-6月期のE(環境)のマクロ指数の寄与度は+0.26と、4四半期連続で改善した(1-3月期:+0.23)。鉱物性燃料の依存度の低下と、テクノロジーの着実な進歩がみられた。E(環境)のマクロ指数は、鉱物性燃料への依存度とテクノロジーの進歩でとらえる。鉱物性燃料への依存度は、財務省公表の貿易統計の鉱物性燃料輸入額の、内閣府公表の名目GDPに対する割合をとる。低下が改善とする。テクノロジーの進歩は、貿易統計の輸出価格指数の、企業物価統計の円ベース輸出物価指数に対する比率をとる。企業物価統計では品質調整を行っている一方で、貿易統計は行っていない。テクノロジーが進歩し、日本の輸出品の品質が向上すれば、比率は上昇することになる。

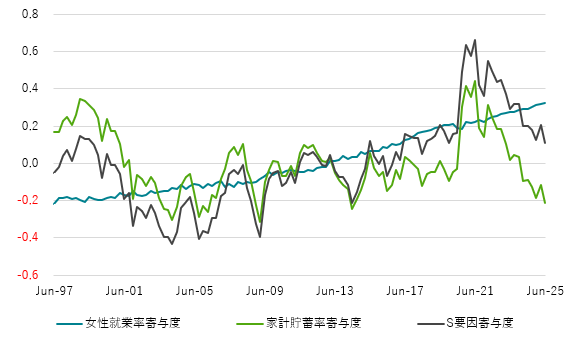

4-6月期のS(社会)のマクロ指数の寄与度は+0.11と、悪化に転じた(1-3月期:+0.20)。女性の就業率の上昇は顕著だが、家計の貯蓄率の低下によるファンダメンタルズの悪化が引き続き大きな下押しになっている。特に、実質賃金が減少して家計が困窮する中、緊縮財政から積極財政に転じ、所得税と消費税の減税や給付金などによって、家計を支えることが急務になっている。S(社会)のマクロ指数は、家計のファンダメンタルズと女性の社会進出でとらえる。家計のファンダメンタルズは、日銀公表の資金循環統計の家計の資金過不足(家計部門+対家計非営利団体)の、名目GDPに対する割合をとり、家計貯蓄率(1四半期ラグ)として表す。家計がしっかりとした資産を形成できることが、社会の安定につながると考える。女性の社会進出は、総務省発表の労働力統計の女性就業者数の全就業者に対する割合をとる。

4-6月期のG(ガバナンス)のマクロ指数の寄与度は+0.30と、悪化に転じた(1-3月期+0.40)。円安と販売価格の引き上げで企業の収益性は著しく向上している。一方、企業の貯蓄率が高止まり、収益から企業の国内支出の増加を通じた、内需の成長の好循環にはまだ至っていない。内需の低迷と円安の一服、グローバルな景気減速によって、売上高経常利益率にもピークアウト感がある。G(ガバナンス)のマクロ指数は、企業の資本効率と利益率でとらえる。企業の資本効率は、資金循環統計の企業の資金過不足(非金融法人+金融機関)の、名目GDPに対する割合をとり、企業の貯蓄率(1四半期ラグ)として表す。低下が改善とする。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるべきだ。プラスの企業貯蓄率は、リターンが低い資本を積む行為で、資本効率が悪いことを示す。利益率は、財務省公表の法人企業統計の全規模全産業経常利益の、売上高に対する割合をとり、売上高経常利益率として表す。利益率の改善は、経営効率の改善を示すとともに、企業の付加価値の向上も示す。

図1:日本経済のESGマクロ指数

図2:E(環境)

図3:S(社会)

図4:G(ガバナンス)

物価安定目標の正しい解釈は2%ジャストではなく2%台(8月22日)

7月のコア消費者物価指数(除く生鮮食品)は前年同月比+3.1%と、6月の同+3.3%から上昇幅が縮小した。5月の同+3.7%がピークになったとみられる。7月のエネルギーは同-0.3%と、6月の同+2.9%から、2024年3月以来のマイナスに転じた。7月のコアコア消費者物価指数(除く生鮮食品・エネルギー)は同+3.4%と、6月から変化はなかった。6・7月の水準がピークになったとみられる。7月の生鮮食品を除く食料は同+8.3%と、6月の同+8.2%から上昇幅が拡大した。食料に値上げ圧力が残っていることが、コアコア消費者物価指数のピーク・アウトが遅れている原因だ。

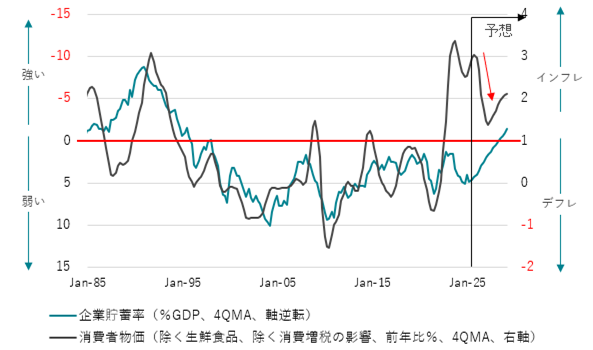

1-3月期の家計の貯蓄率(GDP%、4QMA)は+1.4%と極めて低い水準に低下している。将来への貯蓄ができない、その日暮らしとなっている家計は増加しているとみられ、家計は困窮している。値上げに対して、家計は購入数量の減少で反応するようになる(価格弾力性が著しく高まる)とみられる。物価上昇圧力は大きく減退していき、来年半ばには1%台前半まで物価上昇率は縮小しているとみられる。政権の財政政策が緊縮から積極に転じ、家計への支援が拡大するとともに、物価上昇率の縮小による実質賃金の増加が、消費活動を回復させていくとみられる。この内需の回復を背景に、物価上昇率が2%の日銀の物価安定目標に再加速していくことが、本格的なデフレ構造不況脱却の局面となる。

物価上昇率が縮小していくとみられるのは、まだ構造的なデフレ圧力を日本経済は払拭しきれていないからだ。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるのが正常だ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。異常なプラスの企業の貯蓄率が示す過剰貯蓄が、企業の支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。企業の支出不足によって、家計に所得が十分に回っていないことも示す。政府は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させ、コストカット型とデフレから完全に脱却し、成長型経済に転換させようとしている。

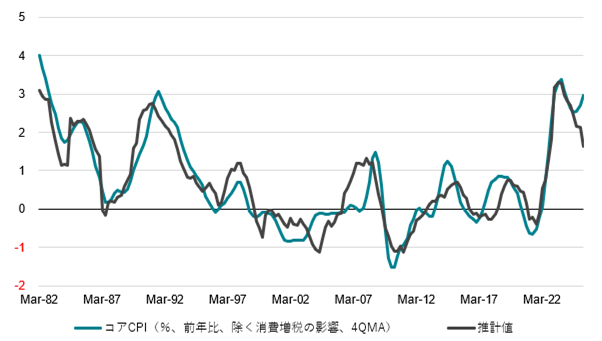

コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、企業の貯蓄率の1Qラグ、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。企業の貯蓄率のプラス化が構造的デフレ圧力となり、輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。

企業貯蓄率が0%、輸入物価の前年比が0%、円高ダミーが0という中立的な状態では、コア消費者物価指数の前年比は2%程度の上昇となる。日本の物価上昇率も構造的には2%にアンカーされていて、日銀の2%の物価安定目標は正当化される。アンカーされているように感じられないのは、異常なプラスの企業の貯蓄率という構造的なデフレ圧力がかかり続けているからだ。しかし、企業貯蓄率のマイナスが正常な状態であることを考えれば、物価安定目標の解釈は「2%ジャスト」ではなく、「2%台」というのが正しい。

コアCPI(%、前年比、4QMA)=2.15 -0.19 企業貯蓄率(%GDP比、4QMA、1Qラグ)+0.07 輸入物価(%、前年比、12QMA)-1.36 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1)+0.75 アップダミー ー0.64 ダウンダミー; R2=0.96 (アップダウンダミー調整前0.84)

図1:企業貯蓄率と消費者物価指数

図2:コア消費者物価指数の推計

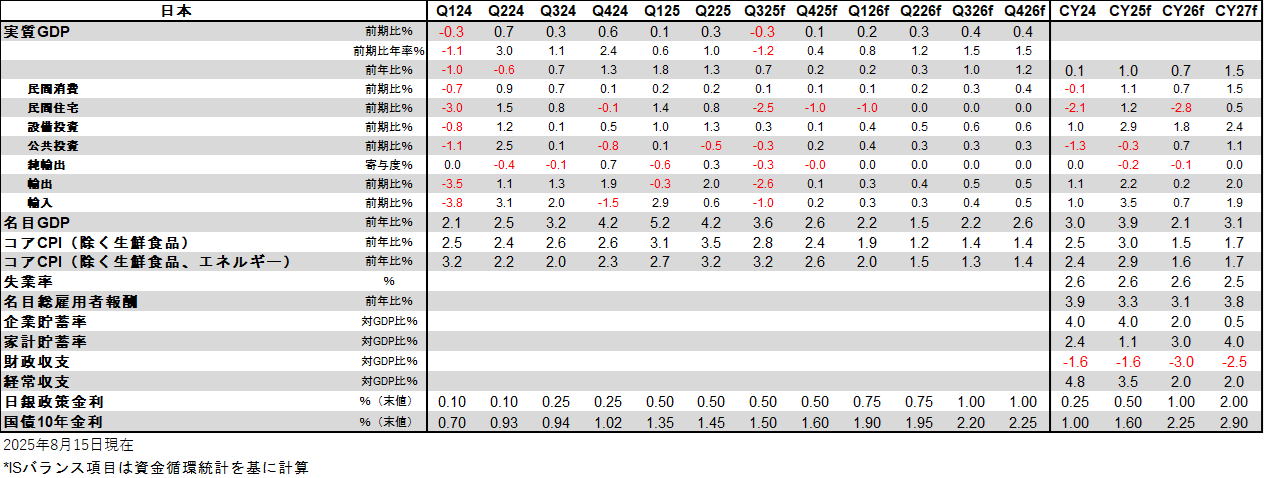

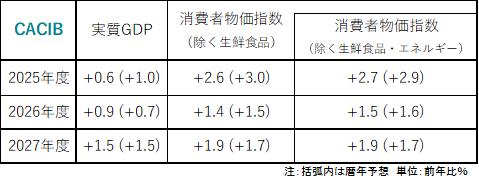

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。