この記事は2025年8月18日に配信されたメールマガジン「アンダースロー(ウィークリー):国債格下げまでの大きな距離が財政拡大余地」を一部編集し、転載したものです。

- S&Pは、日本のA+のソブリン格付けについて、大きな信用のバッファーがあり、財政政策によって信用指標が多少悪化したとしても、「今後2-3年で格下げにつながるとは考えていない」とした。コロナ後の財政拡大によって、数十年も525兆円平均からなかなか拡大しなかった日本の名目GDPが2025年4-6月期には633兆円まで拡大した。結果として、税収と金融資産の大幅な増加もあり、政府の純負債残高(負債-金融資産、ネット)は2016年4-6月期の131.7%(GDP比)をピークとして、2025年1-3月期に86.6%まで縮小した。

- 財政拡大によって、名目GDPを拡大させたことによって、日本の財政状況は著しく改善している。既に米国の108.4%より小さくなっている。純負債残高GDP比の大きな縮小が、S&Pが示す信用のバッファーであり、格下げまでの大きな距離であると考えられる。ムーディーズも、日本の債務返済能力は英国、カナダ、イタリア、米国といった高債務を抱える先進国より依然として高いと判断している。

- 日本のソブリン格付けの動き(S&P)は、政府の純負債残高GDP比の動きに沿っている。日本経済はデフレ化し、純負債残高GDP比の拡大による実質負債コストの増加に遅れる形で、国債は2002年にAAAから格下げされた。その後、純負債残高GDP比の拡大が一服したことで、2007年に一度だけ格上げされた。リーマンショック後の財政拡大で、純負債残高GDP比の水準が上振れるに従い、2011年から再び格下げの動きとなり、現在のA+のレーティングに至った。純負債残高GDP比の大きな縮小を、これまでの国債格付けの動きに合わせれば、2ノッチの格上げ余地があることが示される。

- 過去との整合性を考えれば、純負債残高GDP比がピークに近づかなければ、更なる格下げはできないと考えられる。政府の財政拡大余地は、単純な負債残高からみるよりかなり大きい。国民を困窮から救い、トランプ関税による日本経済への負担も軽減するためにも、消費税率引き下げを含む財政政策を大規模に発動できることを示す。消費税を全廃しても、GDPの成長と金融資産の増加もあり、純負債残高GDP比は100%程度までしか上昇せず、格下げまでの距離は大きいままである。

図:政府の純負債残高と日本国債格付け

以下は配信したアンダースローのまとめです

ネットの資金需要が過少ではトラス・ショックは起きません(8月13日)

政府の負債が増加すると、国民の資産も増加します。

政府のネットの負債残高から家計のネットの資産残高を引いたものも、財政余力を示します。

日本は世界最大のネットの対外資産残高を持っています。

日本の有事には、ファイナンスのために、対外資産が円に転換されることで、円安を止める力になります。

政府のネットの負債残高から家計のネットの資産残高を引いたものと、対外純資産残高は各国の総合的な財政余力を示します。米国やユーロ圏と比較すると日本が最良です。

日本は円で国債がファイナンスされているため、国債がデフォルトすることは理論上ありません。ネットの資金需要(企業貯蓄率+財政収支)が小さく、政府と企業のネットの負債残高が示す負債構造が安定化し、国際経常収支が黒字であれば、イギリスのトラス・ショックのようなことは起きません。

イギリスは、コロナ後のネットの資金需要があまりに巨大で、国際経常収支は赤字でした。

トラス・ショックのような間違った金利上昇が起これば、民間の資金需要の弱さを背景に金融機関は国債投資を大幅に増やし、金利は元に戻ります。

図1:対外純資産も考えた日本の総合的な財政余力は巨大です

図2:ネットの資金需要が巨大であった英国のトラス・ショックは日本では起きません

4-6月期のGDPは事実上のマイナス成長(8月15日)

4-6月期の実質GDPは前期比+0.3%(年率+1.0%)となった。トランプ関税前の駆け込みの生産・輸出があり、実質輸出が前期比+2.0%と強かった。10月のOSサポートの終了が迫り、PCの駆け込みの購入が増え、6月に出荷額が急増した。4-6月期の実質設備投資も同+1.3%と強かった。実質消費は同+0.2%と弱く、コロナ前の2019年平均にようやく戻ったにすぎない。4-6月期のプラスの成長は駆け込み需要に支えられた結果である。特殊要因がある設備投資と輸出の伸びが半分であれば、4-6月期の実質GDPはマイナス成長(前期比年率-0.3%)に沈んでいた。

2024年1-3月期の財政収支(GDP比、4QMA)は-1.3%と、税収の急増によって、財政収支の赤字はほとんどなくなっている。一方、家計の貯蓄率は+1.1%と、極めて低い水準に低下している。将来への貯蓄ができない、その日暮らしとなっている家計は増加しているとみられ、家計は困窮している。本来であれば、3月末に2025年度の政府予算が国会を通過した後、政府が経済対策の補正予算をすぐに組み、減税や給付金などで家計を支え、成長の失速を回避するはずであった。しかし、消費税率引き下げの議論につながることを懸念し、大胆な対策が打てず、予備費による対応しかできなかった。

トランプ関税前の駆け込み生産・輸出の反動が7-9月期以降に出てくるとみられる。企業が輸出価格を大幅に引き下げて対応してきたが、今後は価格引き上げにともなう輸出数量の落ち込みがみられるだろう。PCの駆け込み需要は続くが、トランプ関税とグローバルな景気減速による不確実性の増加によって、企業収益への下押し懸念で、設備投資が手控えられてしまうリスクがある。夏の猛暑は、外出を躊躇させ、消費活動にも下押しがかかっているとみられる。4月の建築基準法・省エネ法改正の実施前の駆け込み需要の反動で、住宅着工が激減している。7-9月期の実質GDPはマイナス成長となる可能性が高い。

国政選挙で連敗した石破首相は、自民党内での政治的求心力がなくなり、秋の臨時国会の前には辞任するとみられる。自民党の総裁選を経て、新たな総裁は、現在のリベラル・財政再建優先の路線から、保守・積極財政の路線へ転換していくとみられる。自公政権は衆参の両院で過半数を下回る議席となっているが、保守系の野党と連携しながら、国会を運営していくことになるだろう。まずは、秋の臨時国会で大規模な経済対策を実施し、家計への支援を拡大するだろう。2026年度の政府の本予算も、所得税の非課税枠の拡大や消費税率の部分的な引き下げなどを含み、拡張的なものとなるだろう。

政府の積極財政路線への転換には、国債市場の安定の条件となる緩和的金融政策の継続が必要になり、日銀は利上げを早期に再開しにくくなるだろう。秋の臨時国会では、政府は大規模な経済対策を実施するとみられ、政府が景気を押し上げようとしている時に、景気を押し下げる利上げを日銀はやりにくい。日銀法には、「その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とされている。政府の経済政策の基本方針が変化すれば、日銀の金融政策への影響も大きいのは当然だ。

トランプ関税の影響を緩和するため、円安の水準は問題から虎の子に変わっている。石破政権が退陣し、新政権の経済政策の方針に、積極財政路線に加え、高圧経済の方針まで加われば、日銀の利上げは更に遠のくことになる。トランプ関税に対処するためにも、政府は日銀とも連携しながら、外需依存を内需拡大に転換させていく方向性を強くしていくだろう。1985年のプラザ合意後の円高不況で、外需依存から内需拡大に転換していったシナリオと同じだ。グローバルに景気が腰折れず、経済対策の効果もあり、10-12月期以降の実質GDPがプラス成長に戻る確信が、利上げの再開には必要だろう。次の利上げは最速で来年の1月であると予想する。

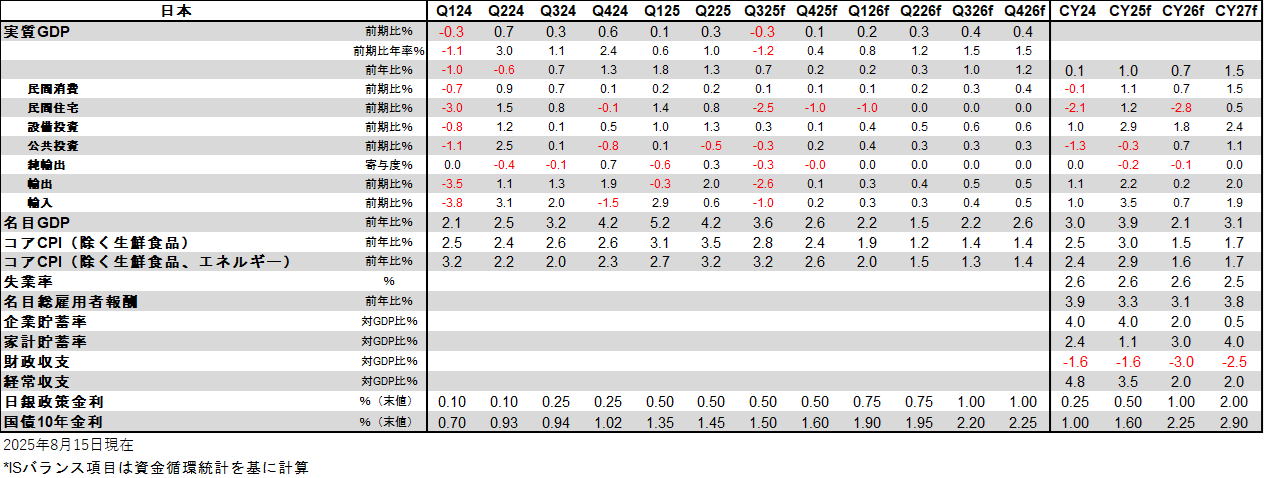

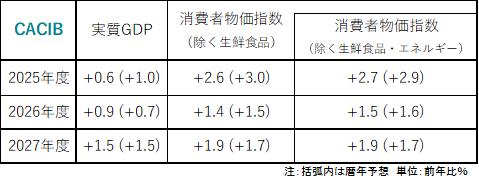

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。