この記事は2025年9月22日に配信されたメールマガジン「アンダースロー(ウィークリー):長期金利の押し上げ寄与は高市氏<小泉氏<林氏」を一部編集し、転載したものです。

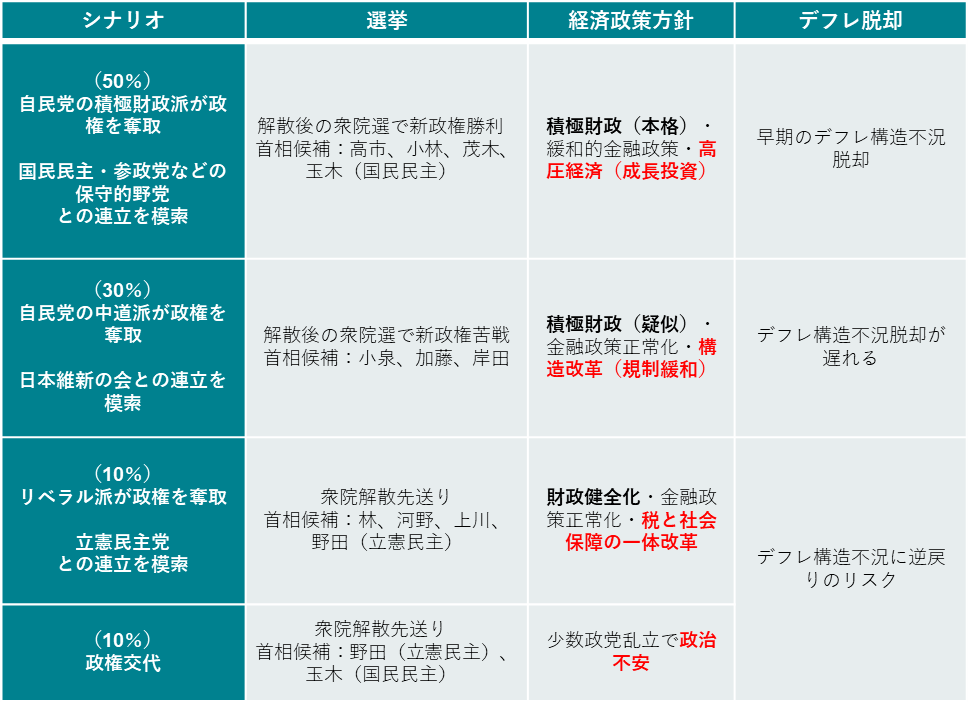

10月4日に投開票となる自民党の総裁選は、前回の総裁選で党員票を多く獲得した、高市前経済安保担当大臣と小泉農林水産大臣がフロントランナーであるとみられる。リベラル派・財政健全化派であった石破総裁のアンチテーゼとして、国民の支持を取り戻すため、自民党の中の保守派・積極財政派が主導権を奪取するとみられる。また、トランプ関税による外需の下押しに対処するためにも、政府は外需依存を内需拡大に転換させていく方向性を強くしていくだろう。内需拡大に転換しなければ、米国との貿易黒字を縮小することはできず、米国の関税がまた引き上げられるか、第二次プラザ合意に至り、大幅な円高となるリスクが残ってしまう。

高市氏をはじめ保守派・積極財政派が主導権を奪取すれば、経済安全保障、国土強靭化、食糧安全保障、防衛などへの政府の積極的な成長投資を通じた「高圧経済」を掲げており、緩和的な金融政策、拡張的な財政政策がインプリケーションとなる。このような裁量的投資に対する財源は国債発行となる。成長投資の拡大の妨げとなる、プライマリーバランスの黒字化は放棄され、財政規律を維持する新たな方法をとるだろう。供給能力に見合う民間内需の拡大が必要となるため、一部の減税の推進と、日銀による拙速な利上げには反対の姿勢を示すだろう。グローバル景気の悪化も踏まえれば、日銀法で政府の経済政策の方針と整合的な金融政策運営を課されている日銀は一年間金縛りにあい、動けなくなる可能性もある。2%の物価安定目標の解釈は、「2%ジャスト」ではなく、「2%台」となり、実質賃金が上昇している限り、高めのインフレ率は許容していくことになるだろう。なお、高市氏はここまで消費税減税に積極的な姿勢はみられないものの、保守的野党との連立を模索していく過程で、野党の要求を呑む形で減税を決断していく可能性は考えられるだろう。

中道派である小泉氏は、石破政権からの違いをみせる意味で当初は積極的な経済対策を講じる動きがとられるとみられる。国民の生活を支える財政政策は、プライマリーバランスの黒字化に拘りながらの疑似的な積極財政で不十分なものとなり、選挙で示された国民の不満は解消されないだろう。ベースにあるのは新自由主義・構造改革主義である。新自由主義を部分的に修正する新しい資本主義を岸田・石破政権の方針として継承していくとみられる。新しい資本主義は中途半端で国民に理解されず、グローバルな潮流の変化に取り残されるリスクがあるだろう。震災や有事のために、政府は資金余力を維持するべきだと、政府の成長投資が抑制され、成長投資の競争となっているグローバル経済で、日本経済のポジションの悪化の懸念がある。金融政策に関しては、低金利でゾンビ企業を生き残らせていることが問題であるとし、日銀の利上げを容認し、中小企業と地方の投資意欲・能力を減退させることで、デフレ構造不況からの脱却は遅れるだろう。ただ、自民党を一つにまとめるため、保守派・積極財政派を幹事長や政調会長など要職に任命した場合、保守派・積極財政派の方に政策の方針がぶれていく可能性はある。

リベラル派である林官房長官が勝利した場合は、財政の健全化と金融政策の正常化に力が入れられ、デフレ構造不況に逆戻りするリスクが高まると予想する。無理な利上げによる経済の低成長により、最終的にはインフレ期待と長期金利は低下し、結果的に日銀は再びゼロ金利政策に戻ることになるだろう。デフレ経済への回帰により安い労働力が重宝され、移民政策がさらに進むことになるだろう。低インフレと低成長で為替は円高が進み、リスク資産は大きく下落することが予想される。供給能力向上への投資が削減されることで、震災など有事の際には反対に供給不足によるコストプッシュインフレが発生し、国民生活はさらに貧困化が進むリスクも考えられる。

国債10年金利(長期金利)のマクロ・フェアバリューは、日銀の政策金利(コールレート)、ネットの国内資金需要(企業貯蓄率+財政収支、%GDP)、日銀の長期国債買入れ額(%GDP年率)、米国10年国債利回り、緩和的金融政策ダミー(マイナス金利導入の2016年4-6月期以降に1、解除後の2024年4-6月期から10-12月期までは0.75、0.50%への利上げを実施した2025年1-3月期から0)のマクロ経済・マーケット変数で推計できる。

総裁選各候補の下で想定される長期金利のマクロ・フェアバリューは異なる。日銀の利上げペース、財政政策スタンス、そして企業の貯蓄投資行動(資金需要)に与える影響で違いが生じることが想定される。高市氏など保守派・積極財政が政権をとり、高圧経済の方針で日銀の利上げが1年遅れ、積極的な財政政策とともに企業が資金需要を強めるとの想定の下、2026年7-9月期時点でコールレートを0.50%(利上げなし)、ネットの資金需要を-5%と置くと、10年金利は2.00%がフェアバリューとなる。小泉氏をはじめとする中道派の政権では、疑似的ながらも石破政権との対比では財政政策は拡大され、日銀の利上げを一定程度容認すると仮定し、コールレートを2026年1月からの利上げ開始により7-9月期時点で1.00%、ネットの資金需要を-2.50%と置くと、10年金利のフェアバリューは2.20%となる。林氏などリベラル派による政権のケースでは、財政健全化と金融政策正常化が進むことで、2026年7-9月期時点でのコールレートは1.50%、ネットの資金需要は大きく拡大せず0%が想定され、10年金利のフェアバリューは2.40%となる。

以上の各シナリオにおけるコールレートとネットの資金需要による10年金利への合計寄与は、保守・積極財政派が+20bp、中道派が+44bp、リベラル派が+68bpとなる。それぞれの筆頭候補者の順番では、10年金利の押し上げ寄与は高市氏<小泉氏<林氏と、財政拡大以上に日銀の利上げの影響がより大きいことが示唆される。財政拡大への織り込みが進んだことによるこれまでの長期金利の上昇は、財政懸念によるものではなく、持続的な名目GDP拡大への期待によるものである。ゾンビ企業の退出など新自由主義的な発想や、金融政策正常化に拘ることで利上げを急げば、「悪い金利上昇」を招き、デフレ構造不況の脱却がさらに遠のくことは明白であろう。

国債10年金利(%) =0.23 +0.68 コールレート(%) +0.28 米国債10年金利(%) -0.041 ネットの資金需要 (%GDP)-0.024日銀長期国債買入額(年率換算、対GDP比)-0.38緩和的金融政策ダミー +0.49 アップダミー -0.45 ダウンダミー; R2 =0.99(アップ・ダウンダミー修正前R2=0.98)

図1:政治シナリオ

図2:ネットの資金需要(企業貯蓄率+財政収支)

以下は配信したアンダースローのまとめです

どれだけの財政拡大で悪性のインフレになるのか?(9月18日)

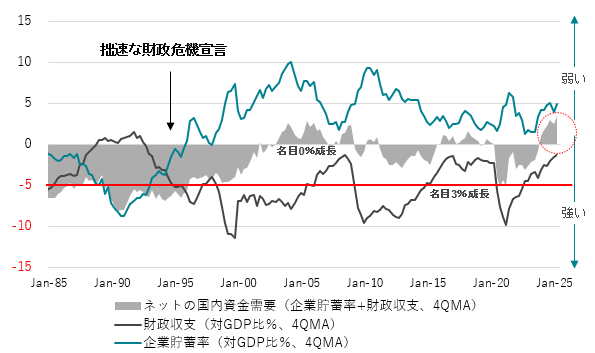

日銀資金循環統計では、2025年4-6月期の企業の貯蓄率(GDP%、4QMA)は+4.3%と、1-3月期の+4.5%から低下した。上昇トレンドはピークを打ったとみられる。企業は借入れや株式で資金を調達して事業を行う主体なので、企業の貯蓄率はマイナスであるのが正常だ。しかし、日本ではバブル崩壊後、企業が後ろ向きになり、賃金や投資などのコストと債務の削減を続けた結果、異常なプラスの企業の貯蓄率が続いてしまっている。この過剰貯蓄が、企業の国内支出不足として総需要を破壊する力となり、構造的なデフレ圧力を生んでいる。投資不足による潜在成長率の低下の原因でもある。政府は、企業を異常な貯蓄超過(プラスの企業貯蓄率)から正常な投資超過(マイナスの企業貯蓄率)へ回復させ、コストカット型とデフレから完全に脱却し、成長型経済に転換させようとしている。現在の強い物価上昇率は、内需の拡大を背景としたものではなく、輸入物価の上昇の価格転嫁によるものが中心で、まだ構造的デフレ不況を脱却したことは確認できない。

企業と政府の合わせた支出をする力であるネットの資金需要(企業貯蓄率+財政収支、GDP%、4QMA、マイナスが強い)が、リフレと家計へ所得を回す力となる。4-6月期のネットの資金需要は+3.6%と、まだ消滅した状態が続いてしまっている。企業の支出不足を、過剰な財政危機感で財政支出の増加で補いきれず、ネットの資金需要は消滅してしまっていた。日本経済は膨らむ力を失い、名目GDPは平均525兆円から脱せず、デフレ構造不況が継続した。家計に所得が回らない状況を続けた結果、中間層まで疲弊するに至ってしまった。国民の生活は困窮化した。

新型コロナウィルスの感染拡大後の財政拡大で、ネットの資金需要が消滅した状態から回復したことが、名目GDPを停滞から拡大へ転じさせ、構造的デフレ不況脱却への動きにつながってきた。ネットの資金需要が回復し、家計に一時的に所得が回ったからこそ、企業の価格転嫁が成功した。しかし、グローバルな景気減速と日銀の拙速な利上げによって、企業貯蓄率は上昇(賃上げは不十分)してしまっている。財政収支が-0.8%となり、赤字が急激な勢いでなくなってきている。1-3月期の季節調整値では+2.1兆円と、2005年の統計開始以来初めての黒字になってしまった(4-6月期には-3.7兆円の小さな赤字に戻った)。石破政権の緊縮政策を背景に、不十分な財政支出・減税による財政赤字の過度な縮小(民間からの資金吸収)がみられる。ネットの資金需要がまた消滅し、日本経済はまた膨らむ力を失ってしまっている。

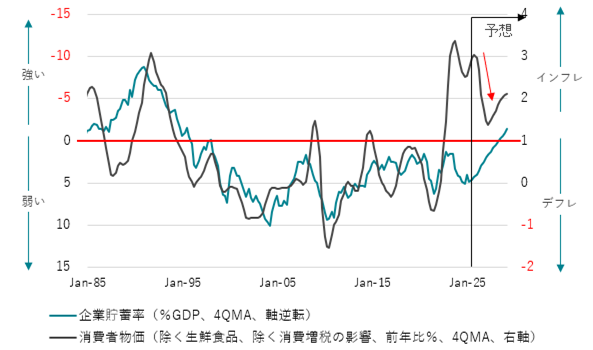

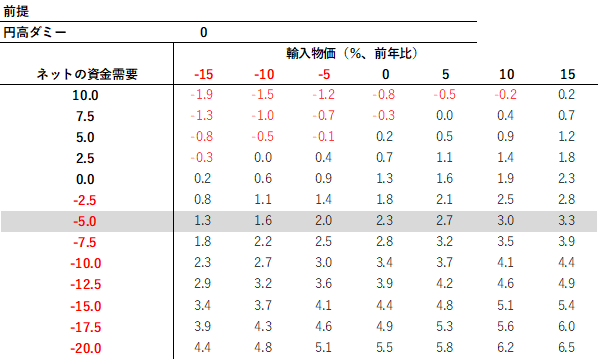

ネットの資金需要をリフレと家計へ所得を回す力と考えれば、その消滅は、内需の低迷として、基調的物価上昇率を低下させることになる。コア消費者物価指数(除く消費税の影響)の前年比(4QMA)は、ネットの資金需要(6Q ラグと直近値の平均)、輸入物価の前年比の12QMA、円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1、その他は0)で推計できることが分かっている。ネットの資金需要のリフレの力が、基調的な物価上昇率を押し上げることが確認できる。輸入物価の上昇は3年程度の時間をかけて徐々に物価上昇圧力となる。大きな円高は企業活動を停滞させ、長期間にわたりデフレ圧力をかける。今回の円安局面で、1985年のプラザ合意後の円高のデフレ圧力がとうとう払拭されたと考えられる。

輸入物価の前年比が0%(現在は既にマイナス)、円高ダミーが0という中立的な状態では、ネットの資金需要が適度な-5%となれば、基調的物価上昇率の前年比は2%程度の上昇となる。ネットの資金需要が消滅した状態では、基調的物価上昇率は1%程度まで低下し、日銀の2%の物価安定目標を下回ることになる。米国経済の失速で円高の力が加われば、デフレに戻るリスクとなる。日銀の拙速な利上げと石破政権の緊縮政策によって、ネットの資金需要は消滅してしまっていて、現在3%程度の物価上昇率はまもなくピークアウトし、来年の半ばには1%台前半まで減速していると考えられる。

どれだけ財政を拡大すると日本経済が適度な膨らみを持ち、構造的デフレ不況を完全に脱却できるのかも判断できる。ネットの資金需要が-5%までの財政拡大であれば、適度な物価上昇率と名目GDP成長率が生まれると考えられる。一方、コロナ後の米国や英国のように、ネットの資金需要が-15%を超える水準まで膨らむ財政拡大をすれば、物価上昇率は4-5%となり、インフレの問題が起きることになる。ネットの資金需要が消滅している日本では、新政権が減税や成長投資による財政拡大をしても、悪性のインフレにはならないどころか、ネットの資金需要の膨らみによって、家計にしっかり所得を回し、構造的デフレ不況を完全に脱却する力となることがわかっている。自民党の総裁選で争うべきは、財政支出の拡大と減税の内容であって、インフレ下で財政拡大ができるかできないかというその前段階の議論は不毛で、家計の困窮を深めるだけだ。

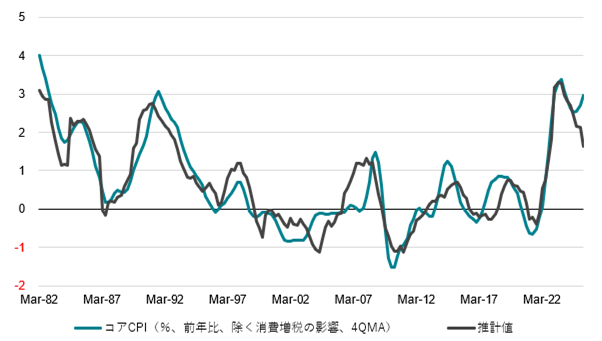

コアCPI(%、前年比、4QMA)=1.13 -0.22 ネットの資金需要(%GDP比、4QMA、6Qラグと直近値の平均)+0.07 輸入物価(%、前年比、12QMA) -1.29 円高ダミー(1982年1-3月期-1984年4-6月期、1987年1-3月期-2022年10-12月期に1); R2=0.67

図1:企業貯蓄率と消費者物価指数

図2:ネットの資金需要(企業貯蓄率+財政収支)

図3:コア消費者物価指数の推計

図4:コア消費者物価指数のマトリクス

シンカー

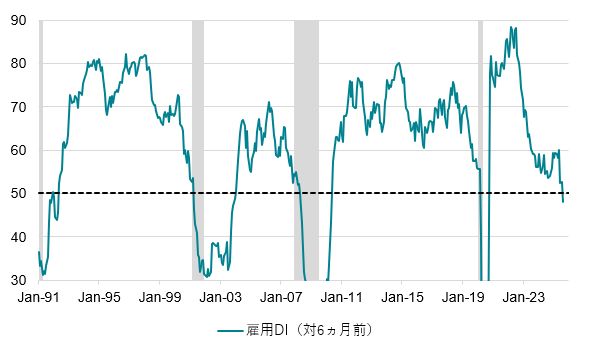

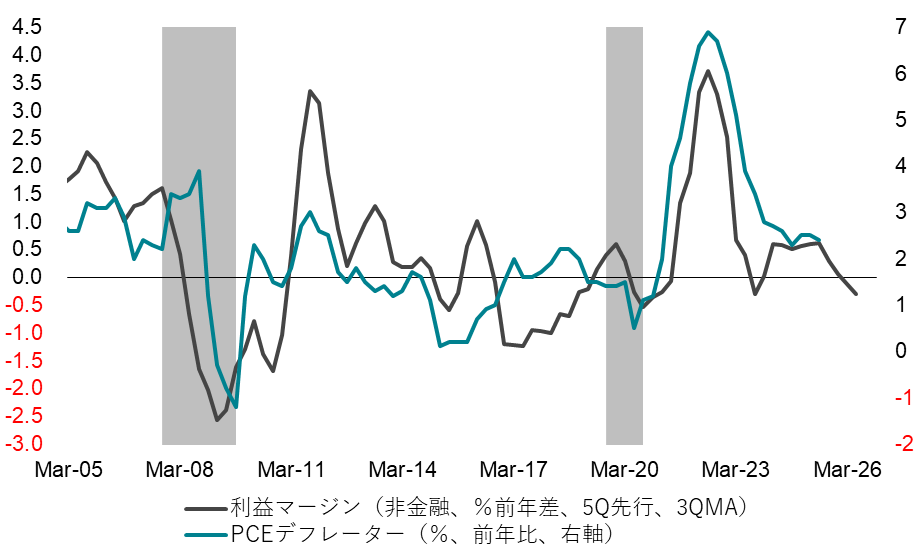

米国:FRBの雇用対応の利下げは続く見込み

FRBの9月FOMCでは9ヵ月ぶりとなる25bpの政策金利引き下げが決定された(FF金利誘導目標4.00-4.25%)。パウエル議長は、インフレ動向には引き続き注意を払いながらも、減速が目立つ雇用への対応にシフトしたことを改めて述べた。四半期に一度の経済見通しサマリー(SEP)では、GDP、PCEインフレ率の2026年中央値が6月から上方シフトした一方で、2025年のFF金利見通しの中央値は年内残りの会合で50bpの利下げを行うことを示唆した。

6月SEPとの比較では、2025年から2027年にかけて各年で中央値が25bp下方シフトした。なお、大統領経済諮問委員会(CEA)委員長でもあるマイラン理事は、今回含め年内150bpの大幅な利下げ見通しを示したとみられる。家計消費の減速やインフレ鈍化に伴う実質コストの増加により幅広く雇用需要が減退していた中で、関税の影響も雇用に響いているとみられる。パウエル議長も会見で認めたように、関税の引き上げは価格転嫁されて消費者がすべてコストを負うのではなく、企業が幾分か吸収していることが、雇用需要を下押ししている。企業のコスト吸収により、インフレ圧力も弱まることが見込まれる。

さらに、11月まで延長されている対中国との関税交渉など、不透明性は続き、直接的な影響を受けると考えられる製造業や、貿易関連の業種にはさらに負荷となる可能性がある。政策金利は引下げ方向ではありながらも依然引き締め的であり、財政政策は追加的な需要喚起策は見込まれないこと、労働市場の減速による消費需要の減退など、景気が目先で上向き、雇用の伸びを再び押し上げる材料は乏しいと考えられる。中長期のインフレ期待は引き続き安定する中、低調な労働市場と今後のインフレ減速を踏まえ、政策金利の引下げは継続されていくと予想する。(松本賢)

図5:米国雇用DI(50以上=半数以上の業種が雇用増加)

図6:米国非金融法人の利益マージンとPCEデフレーター

日銀の利上げには三つの逆風(9月19日)

9月の金融政策決定会合で、日銀は政策金利(無担保コールレートオーバーナイト物)を0.5%へ据え置いた(7対2、反対:田村委員、高田委員)。トランプ米政権の関税率引き上げなどにより、グローバルな景気減速が見込まれる。相互関税は25%から15%に引き下げられたが、0.5%程度の潜在成長率なみの実質GDP成長率の下押し圧力が逆風となる状況に変わりはない。日銀は、経済・物価の動きを「予断を持たず点検していく」と述べてきた。「各国の通商政策等の今後の展開やその影響を受けた海外の経済・物価動向を巡る不確実性は高い状況が続いており、その金融・為替市場や我が国経済・物価への影響については、十分注視する必要がある」と判断している。トランプ関税の影響もあり、「成長ペースは鈍化する」とし、警戒感を引き続き示している。内田副総裁も、「上振れ・下振れ双方向のリスクに対して最も中立的な立ち位置に調整する必要がある」と述べている。現在のところのメインシナリオは、内外需ともに大きく落ち込まず、深い景気後退には陥らず、展望レポートでその蓋然性が高いことを確認し、最速で来年1月の利上げの再開である。あくまで最速で、政治・経済状況によっては、再開が遅れることも十分考えられる。

日銀の利上げ再開の逆風の一つ目は政治である。日銀にあるのは「独立性の担保」ではなく、「自主性の尊重」である。日銀法第三条には、「通貨及び金融の調節における自主性は、尊重されなければならない」とされている。政府も含めた経済政策の枠組みの中の「自主性」であり、すべての制約から自由な「独立性」があるわけではない。理由は、日銀法第四条に、「その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない」とあるからだ。石破政権が退陣して、新政権の経済政策の基本方針が変化すれば、日銀の金融政策に影響を与えるのは当然だ。リベラル派・財政健全化優先の石破政権から、保守派・積極財政の新政権に転じれば、日銀は1年間の金縛りにあう可能性が出てくる。新政権の方針が「高圧経済」となるからだ。政府との共同目標である「2%」の物価安定の解釈も、「2%ジャスト」ではなく、「2%台」と変化する可能性もある。実質賃金が上昇していれば、目標の解釈の変化の悪影響は小さい。中道派が勝利をすれば、来年1月の利上げの予想に変化はないだろう。利上げの必要性を主張するタカ派の二名の審議委員の意見が多数となるにはまだ時間がかかるだろう。

日銀の利上げ再開の逆風の二つ目は物価上昇率の減速である。8月のグローバル・コア消費者物価指数(除く食料・エネルギー)は前年同月比+1.6%と、14か月連続で+1.6%前後で極めて安定し、基調的な物価上昇率は2%の物価安定目標を下回り、加速感はない。日銀は、「消費者物価の基調的な上昇率は、成長ペースの鈍化などの影響を受けて伸び悩むものの、その後は、成長率が高まるもとで人手不足感が強まり、中長期的な予想物価上昇率が上昇していくことから、徐々に高まっていく」と予想している。日銀は、成長ペースの鈍化による物価の基調的な上昇率の伸び悩みは想定しているが、人手が設備投資によって資本に代替されることによる下押しの影響を軽視している。氷見野副総裁は、「経済の供給力と需要との関係を示す「需給ギャップ」は、ゼロ近傍、すなわち、供給力と需要はおおむね見合っている、と推計されています。しかし、「短観」への回答をみると、生産設備の余裕はあまりなく、人手は大変に不足している、という結果になっています。しかも、業種ごとに、生産設備と人手がどれだけ代替的かを推計すると、宿泊・飲食サービスなど非製造業業種を中心に代替性が低い業種がかなりあるという結果になりました 。人手不足を設備の拡充で補うことに限界がある場合もあるようなのです。」と指摘している。

政府は、人への投資、グリーン、経済安全保障など市場や競争に任せるだけでは過少投資となりやすい分野について、官が的を絞った公的支出を行い、これを呼び水として民間投資を拡大させる取り組みを行ってきた。人手不足によって事業を維持・拡大できない危機感もあり、人手がかからないように設備を更新・拡大する投資も生まれてきている。実質設備投資のGDPに占める割合で示す設備投資サイクルは大きく上向き、2025年4-6月期には16.6%まで改善してきた。設備投資サイクルは、なかなか打ち破れなかった天井の17%に近づいてきた。新政権では、投資した初年度に減価償却費を一括計上できる投資減税が実施される可能性もある。AI、DX、ロボティクスなどによる民間のイノベーションを日銀は過小評価している。その過小評価が、物価上昇にたいする過度な懸念を生み、利上げに邁進していけば、民間の投資意欲は減退してしまう。労働生産性の上昇の機会を逸し、成長と賃金上昇の好循環の芽を摘んでしまうリスクがある。経済成長ペースの一時的な鈍化だけではなく、人手不足を緩和する資本代替の日銀の想定以上の構造的な進行によって、物価上昇率は1%前半まで減速し、日銀の利上げの逆風になるとみられる。

日銀の利上げ再開の逆風の三つ目は、利上げよりも、これまでの非伝統的な金融政策からの脱却を優先する必要があることだ。日銀の保有ETF等の処分に関する決定が公表された。「市場の情勢を勘案し、適正な対価による」、「日本銀行の損失発生を極力回避する」、「市場に攪乱的な影響を与えることを極力回避する」、との基本方針の下、「金融機関から買入れた株式」の売却と同程度の規模で市場へ売却することを決めた。また、市場の状況に応じ、売却額の一時的な調整・停止を行うことができることや、売却ペースを見直すことがありうるとし、市場の安定に配慮したうえで、所要の準備が整い次第、処分を開始する予定である発表した。「金融機関から買入れた株式」の処分がそうであったように、株式市場への影響は限定的であるとみられる。日銀は、利上げを急ぐより、保有ETFの処分や国債買いオペの減額など、金融政策の正常化の動きを優先していくとみられる。

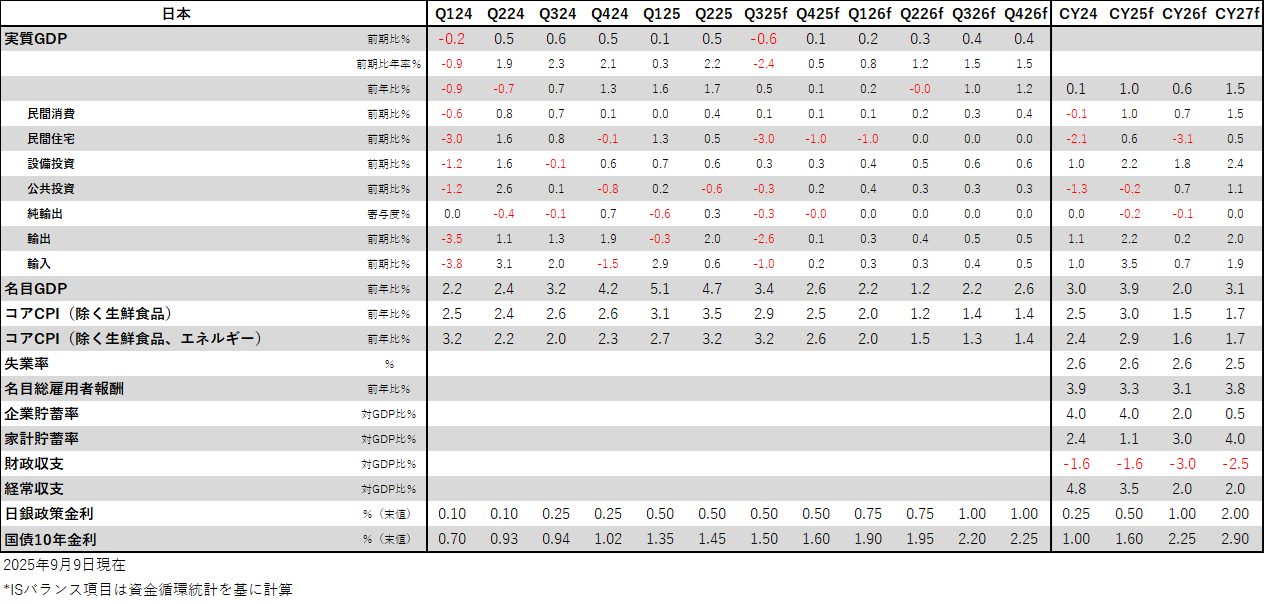

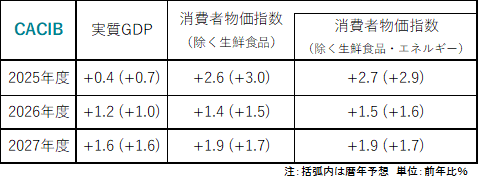

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。