この記事は2025年9月16日に配信されたメールマガジン「アンダースロー(ウィークリー):財政拡大余地は750兆円もあり高市政権となっても財政不安はありません」を一部編集し、転載したものです。

目次

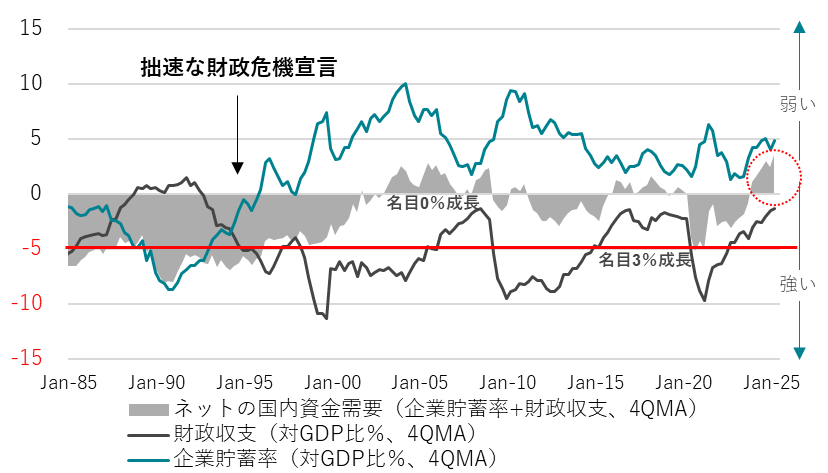

企業の資金需要が強ければ、政府が国債を発行できる量(財政余地)は小さくなります。企業は借入れではなく、貯蓄をしてしまっていて、資金需要は極めて弱い状態です。負債から金融資産を引いたネットの負債残高は、企業ではゼロ(消滅)となってしまっています。企業の資金需要が極めて弱い中では、政府はほぼ独占的な借り手で財政余力は巨大です。マクロ経済学的には、企業と政府を合わせたネットの負債残高が、日本経済の負債構造の安定化の尺度です。金利に影響を与えるのは、政府の動きだけではなく、企業の動きも重要だからです。政府の負債残高だけで見るのは間違いです。

企業と政府を合わせたネットの負債残高はGDP比120%程度で安定していたことが、日本経済の負債構造が強固であったことを示します。現在、名目GDPの拡大で大きく改善し、統計開始以来、圧倒的な低水準になっており、日本経済の負債構造は更に改善したことを示します。日本の企業と政府を合わせたネットの負債残高は78%(GDP比)で、米国の304%、ユーロ圏の116%と比較しても、極めて良好な水準です。米国とユーロ圏の中間である200%まで拡大できるとすると、日本の財政拡大余地は750兆円程度もあります。そこまで拡大しても、財政破綻するわけではありません。

既に財政拡大余地は巨大で、将来の震災などに備えるために緊縮財政で余地を更に増やそうとすることは間違いで、国民の生活を困窮化し、政府の投資を抑制することで国力を衰退させてしまいます。政府と企業を合わせたネットの負債残高が、家計のネットの金融資産残高の裏付けとなっています。企業活動が弱い中、政府の負債残高の安易な削減は、所得の減少を通じて、家計の金融資産残高の減少となってしまうのがマクロ経済学の考え方です。これまで、企業の国内支出が極めて弱い中、政府の負債拡大が足りず、家計に所得が回らず、経済が低迷してきました。

国債は永続的に借り換えされ、将来の税収で残高を減らすことは想定されていません。民間の金融資産を減らすことになるからです。国債は政府の支出による通貨発行であり、将来世代へのツケではありません。裁量的歳出増加・減税に財源を求めることは間違いです。裁量的歳出増加・減税の是非は、財源の有無ではなく、必要性と景気・インフレが過熱するのかどうかで判断するのが正解です。ガソリンの暫定税率の廃止、所得税の非課税枠の拡大、そして消費税廃止にも、財源はいりません。公務員給与の増加に財源が議論にならないことと同じです。

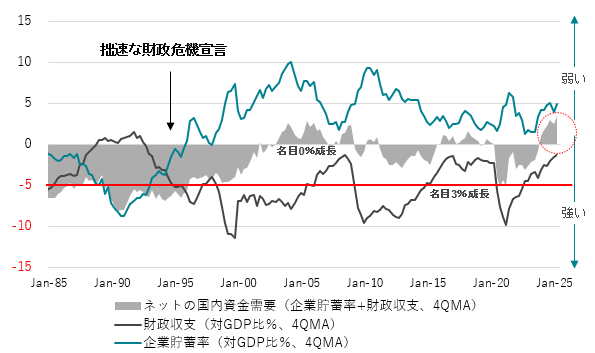

財政拡大余地がストックとして巨大でも、フローの財政赤字をあまりに大きくしてしまえば、景気・インフレの過熱のリスクが生まれます。フローの供給能力には限界があるからです。ストックの企業と政府を合わせたネットの負債残高の変化が、フローとしてのネットの資金需要(企業貯蓄率+財政収支)となります。フローとしての財政拡大余地の目安は、ネットの資金需要を-5%(GDP比)とすることです。現在、ネットの資金需要はプラスで消滅していて、フローで見ても、財政拡大余地は巨大です。消費税を廃止することも十分可能です。積極財政と高圧経済を掲げる高市政権となっても、財政不安はありません。

図1:各国の主体別純資産(GDP比%)

図2:ネットの資金需要(企業貯蓄率+財政収支)

以下は配信したアンダースローのまとめです

フルスペックの総裁選では保守派と若年層の支持で高市氏が有利(9月9日)

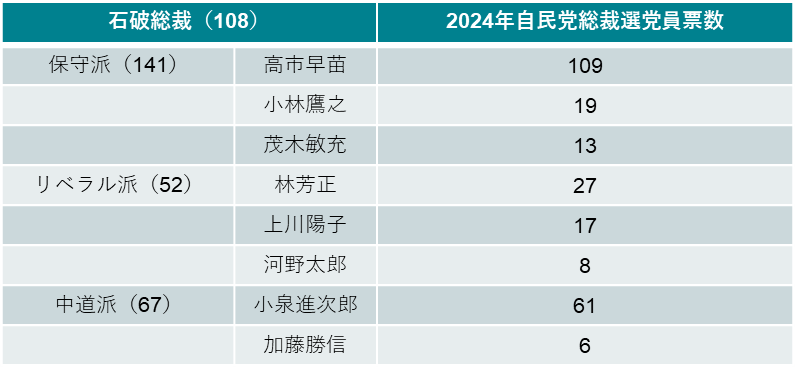

自民党は、石破首相・総裁の辞任の意向を受けた総裁選を、党員投票を含むフルスペックで実施することを決定した。日程については「22日告示、10月4日投開票」で行う方向で調整しており、10日に決定する方針だ。党所属国会議員の295票と党員票295票の計590票で争われる。過半数を超える候補が出なかった場合、上位二名の決選投票となる。決選投票は、国会議員の295票と、都道府県の47票(二名の内で党員票が多い方に加算)の計342票で争われる。前回の総裁選で党員票を多く獲得した、高市前経済安保担当大臣と小泉農林水産大臣がフロントランナーであるとみられる。

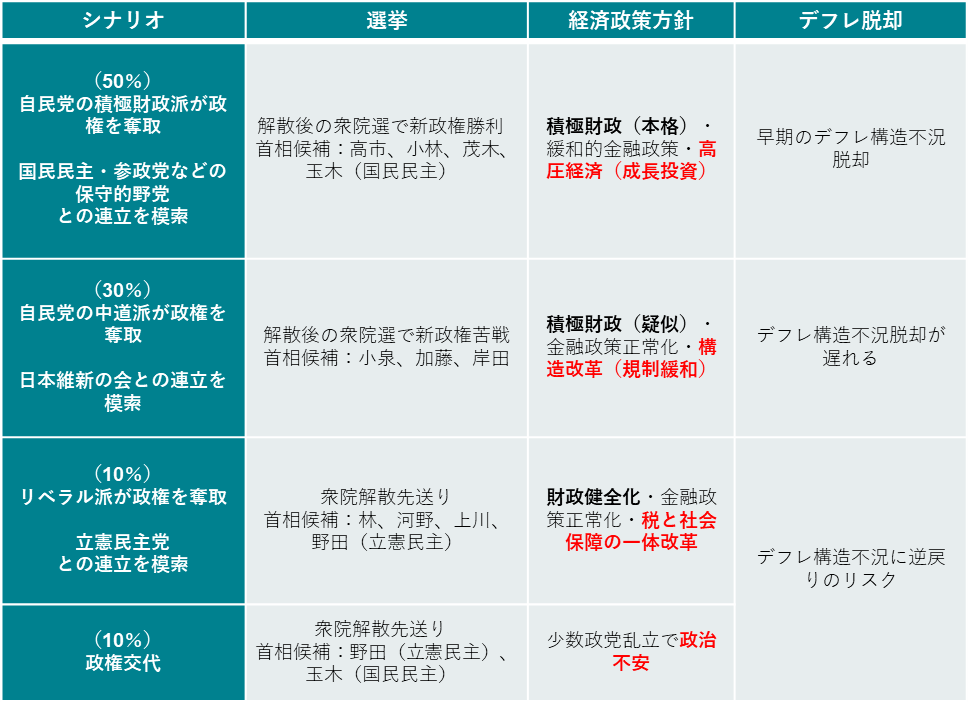

自民党はこれまで、保守+積極的財政と、リベラル+財政再建を交互に掲げ、この流れにおいて石破総理は後者の路線に立ち、支持を失った。次期政権は保守+積極財政の方向に動く可能性が高いとみられる。家計の貯蓄率は過去最低水準にあるにもかかわらず、財政赤字はほぼ解消されており、財政支出と減税で、家計に所得を回すことが急務となっている。内需はまだ弱く、インフレは輸入物価の上昇によるコスト・プッシュの域を出ていない。円安の水準は、輸入物価の上昇をもたらす問題から、トランプ政権の関税に対するバッファーとしての虎の子に変わっていて、円安は争点にはならないだろう。自民党が直面している問題は、保守派と若年層の支持離れ、農業問題への批判、そして新自由主義政策からの転換の必要性である。政府の関与をできるだけ小さくしようとする新自由主義・緊縮財政から、社会・経済の課題解決に向けて政府と民間が連携して投資を拡大する新機軸・積極財政に、グローバルな転換が起こっている。

保守+積極財政への転換によって、このグローバルな潮流の変化に乗り、保守派と若年層からの支持を取り戻せるかどうかが、自民党の党勢が復調するのか、退潮を続けるのかを左右する。党員投票があるフルスペックの総裁選となり、幅広い支持層(保守派・若年層・反自由主義・積極財政派、農家、自動車産業)を束ねることで、党員票をもっとも多く獲得し、決選投票では議員票にも影響を与えるとみられ、保守+積極財政への転換によってグローバルな潮流の変化にのることができる高市氏が優位に立つだろう。初の女性首相として、高齢男性が支配する古い自民党からの決別も国民には好印象となるだろう。保守的な国家安全保障の考え方でも、安倍元首相の路線の継承として、米政権と協調できる。

対抗馬である小泉農林水産大臣は高齢層の支持を受けているが、若年層からの支持は弱い。国民の負担と自己責任を強調する小泉純一郎元首相が推進した新自由主義政策は完全に支持を失っていて、一部の規制緩和だけでマクロ戦略がない主張は国民の支持を得られないだろう。農林水産大臣としての農業政策で農家の支持を失い、過去の環境大臣としてのEV促進によって自動車産業からの支持も失っている。石破首相との距離が近く、小泉氏は選挙対策委員長として臨んだ先の衆議院選挙の惨敗の責任をとったばかりであり、若年層からは年齢は若いが古いタイプの政治家とみられている。国家安全保障の方針が定まらず、米国の旧民主党政権との距離が近く、リベラル思考も保守派からは不安視されている。変化を好まない古いタイプの政治家の支持で、議員票のみでは小泉氏が有利だろう。しかし、前回の総裁選で、党員投票の結果を議員の動きによって決選投票で覆し、石破総裁を選んで国民の支持を失った失敗を自民党は繰り返すことはないとみられる。

高市氏は経済安全保障、国土強靭化、食糧安全保障、防衛などへの政府の積極的な成長投資を通じた「高圧経済」を掲げており、緩和的な金融政策、拡張的な財政政策がインプリケーションとなる。このような裁量的投資に対する財源は国債発行となる。成長投資の拡大の妨げとなる、プライマリーバランスの黒字化は放棄され、財政規律を維持する新たな方法をとるだろう。高圧経済はやや過熱状態の経済を維持することで投資を促進して供給力を押し上げる。供給能力の押し上げによって、インフレはいずれ抑制的になる。供給能力は、震災や有事の際の余力にもなるだろう。また、供給能力に見合う民間内需の拡大が必要となるため、一部の減税の推進と、日銀による拙速な利上げには反対の姿勢を示すだろう。グローバル景気の悪化も踏まえれば、日銀法で政府の経済政策の方針と整合的な金融政策運営を課されている日銀は一年間金縛りにあい、動けなくなる可能性もある。2%の物価安定目標の解釈は、「2%ジャスト」ではなく、「2%台」となり、実質賃金が上昇している限り、高めのインフレ率は許容していくことになるだろう。

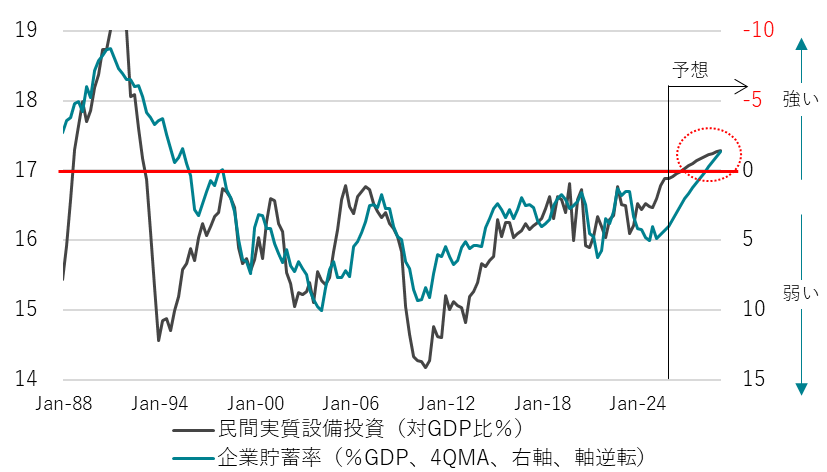

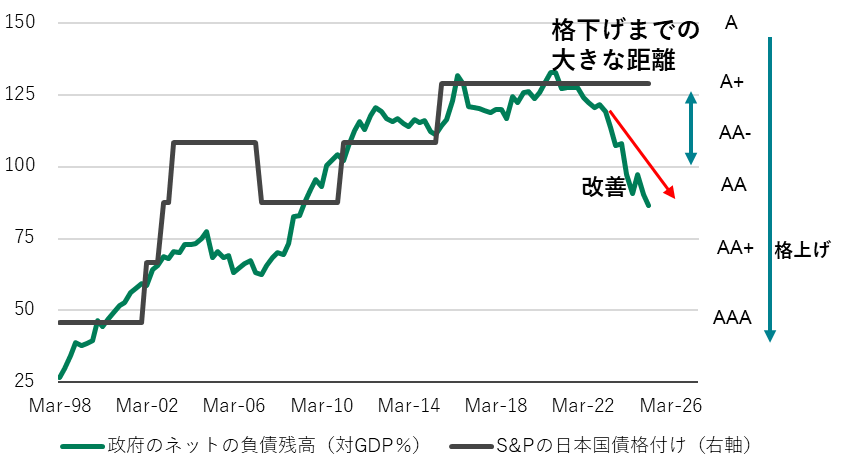

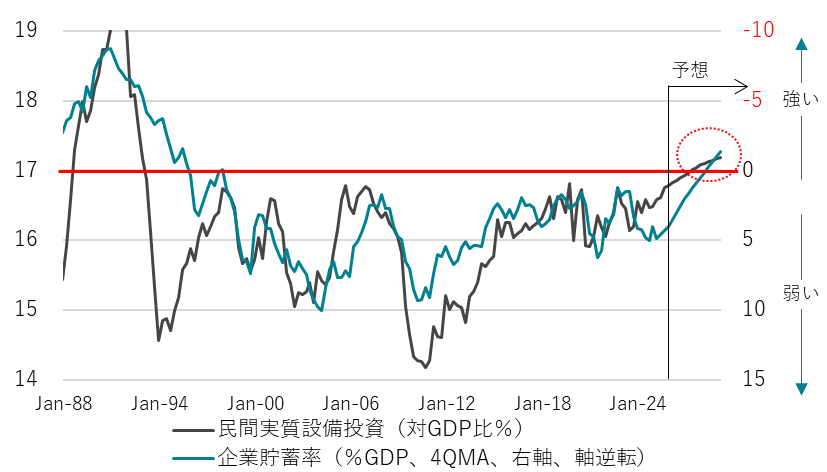

官民一体となった投資の拡大によって、設備投資サイクルは17%の壁を打ち破り、企業の貯蓄率がマイナスに戻ることで構造的デフレ圧力を払拭し、日本経済は長期低迷から早期に脱することになるとみられる。政府の純債務残高GDP比は、名目GDPの大きな拡大と財政収支の赤字がほぼ消滅する中、2020年7-9月期のピークの133%から、2025年1-3月期の87%まで大きく低下し、2ノッチの格上げ相当の改善を既に示しており、政府の成長投資にともなう国債発行が財政不安につながるリスクはかなり小さい。市場では既に一部織り込む動きもみられるものの、高成長を前提としたイールドカーブのスティープ化と株式市場の上昇は自然な動きといえるだろう。金利の上昇は、日銀の利上げ見通しの後退で、徐々に鎮静化してくるとみられる。高市政権となれば、同じく「高圧経済」を掲げる保守的な野党(国民民主党、参政党、日本保守党)との連携により、政権は安定する可能性が高まる。早期のデフレ構造不況脱却が期待される。政権の安定と国民の支持によって、政権基盤は固く、衆議院の解散は急がないだろう。

小泉氏をはじめとする中道派は、石破政権からの違いをみせる意味で当初は積極的な経済対策を講じる動きがとられるとみられる。国民の生活を支える財政政策は、プライマリーバランスの黒字化に拘りながらの疑似的な積極財政で不十分なものとなり、選挙で示された国民の不満は解消されないだろう。ベースにあるのは新自由主義・構造改革主義であり、グローバルな潮流の変化に取り残されるだろう。震災や有事のために、政府は資金余力を維持するべきだと、政府の成長投資が抑制され、成長投資の競争となっているグローバル経済で、日本経済のポジションの悪化の懸念がある。改革政党とみなされている日本維新の会との連携が考えられ、財政支出の削減も検討される可能性がある。金融政策に関しては、低金利でゾンビ企業を生き残らせていることが問題であるとし、日銀の利上げを容認し、中小企業と地方の投資意欲・能力を減退させることで、デフレ構造不況からの脱却は遅れるだろう。

保守派の離反は加速し、自民党の退潮が続くことで、いずれ自民党も中規模政党となり、複数の中規模政党が連立構築などに明け暮れる、欧州型の不安定な政治状況に至るとみられる。マーケットでは、日銀の利上げの加速による短期金利のさらなる上昇と、政治不安による内需の回復見通しの減退によって、リスク資産には厳しい環境になると予想される。政権基盤が弱いため、石破首相のように早期の衆議院解散で基盤の強化を望むとみられるが、国民の支持を高められる政策が打ち出せず、敗北して、自民党の退潮を早めるリスクが高い。

林官房長官をはじめとするリベラル派が勝利した場合は、立憲民主党などリベラル的野党との連携が模索される可能性がある。選挙での負け組同士の協調となり、国民からは不評となるだろう。退陣に追い込まれた岸田政権、石破政権下で官房長官を務めていたことへの責任もマイナス要因である。中国寄りの外交姿勢を示すことで、米政権との関係が悪化するリスクがある。民主党政権時の税と社会保障の一体改革路線が進み、財政の健全化と金融政策の正常化に力が入れられ、デフレ構造不況に逆戻りするリスクが高まると予想する。経済の低成長によりインフレ期待と長期金利は低下し、結果的に日銀は再びゼロ金利政策に戻ることになるだろう。デフレ経済への回帰により安い労働力が重宝され、移民政策がさらに進むことになるだろう。低インフレと低成長で為替は円高が進み、リスク資産は大きく下落することが予想される。供給能力向上への投資が削減されることで、震災など有事の際には反対に供給不足によるコストプッシュインフレが発生し、国民生活はさらに貧困化が進むリスクも考えられる。

図1:政治シナリオ

図2:2024年の自民党総裁選の党員票獲得数

図3:設備投資サイクルと企業の貯蓄率

図4:政府の純債務残高GDP比

シンカー

9月ECB理事会プレビュー:現状維持を継続

9月11日のECB理事会では政策金利は据え置かれ、当面の利下げの議論も行われないとみられる。利下げに前向きな姿勢を示している理事はおらず、市場のコンセンサスも利下げを織り込んでいない。将来的な利下げについては議論される可能性があるだろう。一部メンバーは、年内または来年初めに再度利下げを行う可能性について発言している。

ECBは2026年と2027年のコアインフレ率が2%を下回り、ヘッドラインインフレ率が2026年には2%を大幅に下回ると予測しており、コアインフレ率を2%に押し戻すことを目指し、より緩和的な政策に転じるべきだとの議論が生じる可能性がある。しかしながら、CACIBはECBが金融緩和に関し慎重な姿勢を維持すると依然として考える。ユーロ圏経済は関税などの逆風にこれまで耐えてきており、逆風が徐々に弱まれば、ドイツの財政拡大も相まって成長率は高まると予想する。

こうした状況を踏まえ、ECBは今回の会合および今後の会合において、将来的な利下げの必要性について引き続き議論するとみられるものの、その都度、慎重な判断で現状維持を続けていくと予想する。そして、2026年半ば頃には、ユーロ圏経済の回復が物価上昇圧力となり、政策金利引き上げの議論がはじまると予想する。今回の理事会では、フランスの不透明な政治情勢を深く考慮することはないだろう。資金調達などの金融環境に著しい悪化などはみられておらず、ECBの助けが必要となるほどの状況とは言えない。

今回公表されるマクロ経済見通しでは、インフレ率にかんしてはヘッドライン・コアともに変更なしか、変更されても小幅になると予想する。GDP見通しについては関税の影響をどの程度織り込むか不透明ではあるものの、6月時点での見通しが市場見通しとの対比で低いことから、特に2025年と2027年を上方修正する可能性がある。(松本賢)

図5:ECB預金ファシリティ金利見通し

日本経済見通しのメインポイント(経済)(9月11日)

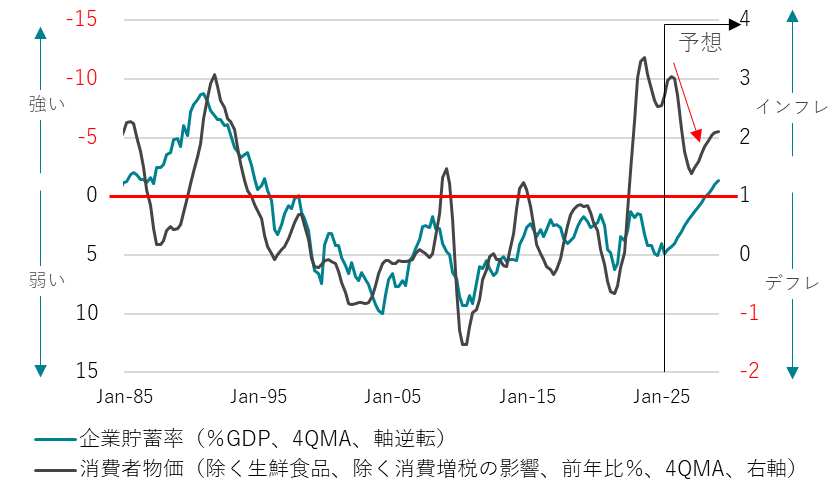

① 異常であるプラスの企業貯蓄率が示す構造的なデフレ圧力が残っているため、内需はまだ弱い。トランプ関税によるグローバルな景気減速の下押し圧力を受ける。輸入物価の押し上げの影響の剥落とまだ弱い内需によって、物価上昇率は一時的に減速する。物価減速による実質賃金の上昇が、内需を徐々に拡大させる力となる。

図1:企業貯蓄率と消費者物価

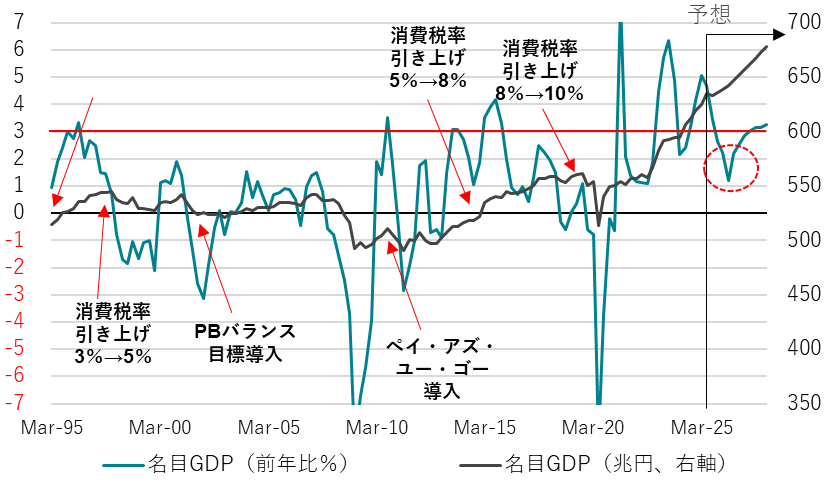

② 積極財政と緩和的な金融政策の継続によるリフレの力が、名目GDPを大きく拡大させてきた。日銀のこれまでの拙速な利上げに加え、トランプ関税によるグローバルな景気減速で、名目GDPの拡大は一時的に減速する。

図2:名目GDP

③ ネットの国内資金需要(企業貯蓄率+財政収支)が回復し、リフレの力で、名目GDPを拡大させた。新政権の積極財政の推進による内需の回復と、グローバルな循環的景気回復が見込まれる。企業の支出の増加によって、企業貯蓄率が低下を始め、積極財政の動きと合わせ、消滅してしまっているネットの資金需要が再回復し、構造的デフレ不況の完全脱却に向かうリフレの力になる。

図3:ネットの資金需要

④ 設備投資サイクルの上振れが企業貯蓄率を正常なマイナスに戻す力となる。企業貯蓄率の低下が設備投資サイクルに追い付いていく局面で、実質賃金の上昇が強くなる。経済・政策・企業・マーケットの重点が外需から内需にシフトする。

図4:設備投資サイクル

日本経済見通しのメインポイント(政策)(9月12日)

① 2025・2026年は、グローバルな景気減速とトランプ政権の不確実性の下押しの中、積極財政で成長率の底割れを防ぐ。2026年以降のグローバルな循環的景気回復の局面で、設備投資サイクルの上昇が牽引役となり企業貯蓄率は低下。物価上昇率は景気停滞による減速の後、2%の物価目標に向かって再拡大。2027年には、実質賃金の上昇による内需の強い拡大。2028年には企業貯蓄率は正常なマイナスに戻り、構造的デフレ圧力を払拭し、構造的デフレ不況を完全に脱却。

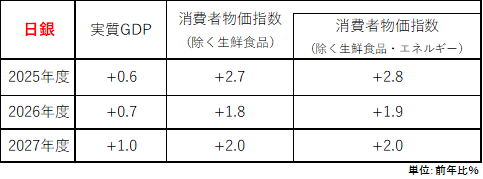

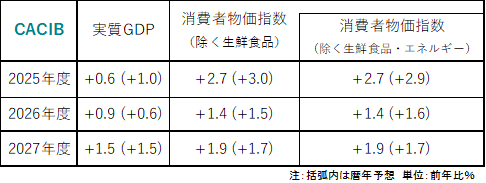

図1:日銀とCACIBのGDP、CPI見通し

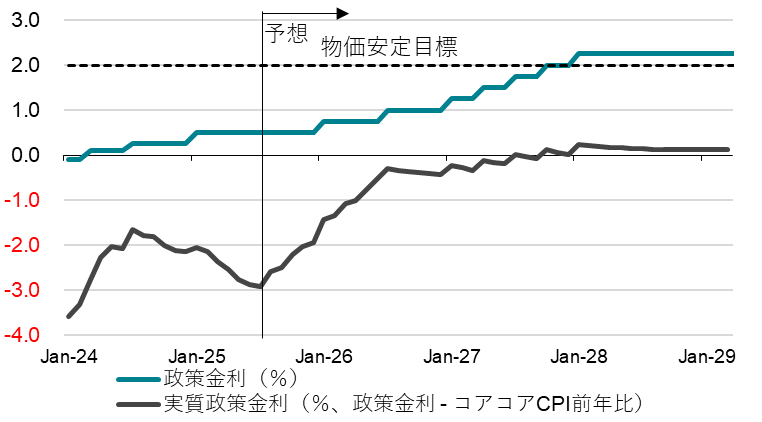

② 日銀の2025年の利上げはない。内需低迷、トランプ関税によるグローバルな景気減速、物価上昇率の縮小、政局の混迷で利上げは一時的に止まる。中立金利に向けた利上げの本格的サイクルに入れるのは2026年。タイミングは新政権の経済政策の方針次第となる。2%の物価目標に向けた物価上昇率の再拡大で、ゼロ%程度の実質金利に合わせた利上げを継続。実質金利ゼロの維持が、経済活動を促進。2028年には政策金利は2%強となり、実質政策金利はマイナスを脱する。

図2:日銀の政策金利

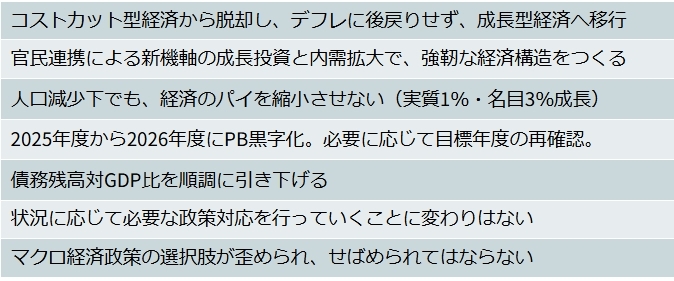

③ 経済規模の拡大へのコミットで、デフレ脱却・成長率押し上げ最優先の経済財政運営を継続。緊縮的な石破政権の退陣後、新政権の経済政策の方針はより積極財政に。秋の臨時国会では、家計を支援する大規模な経済対策を実施する。来年1月からの通常国会では、減税と財政支出の拡大を含む拡張的な2026年度予算を成立させる。財政健全化と規制緩和が優先され、政府の成長投資が抑制され、緊縮財政となれば、総需要の減退による再デフレ化のリスクに。

図3:政府の経済政策の方針

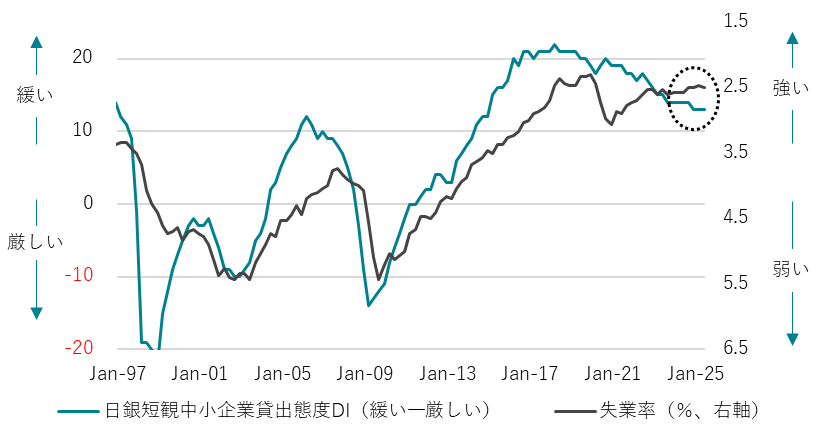

④ トランプ関税によるグローバルな景気減速の下、金融・財政政策の後押しが不十分で、信用サイクルが腰折れれば、内需の鈍化で企業貯蓄率は上昇し、構造的デフレ不況に戻るリスクに。日銀の拙速な利上げによって、雇用・賃金・消費を含む内需の回復が遅れ、コアコア消費者物価指数(除く生鮮食品・エネルギー)の前年同月比は1%台前半まで減速する。政府の減税策と、物価上昇率の減速が実質賃金を上昇させることで、2026年以降の内需の回復が促進される。

図4:信用サイクルと失業率

シンカー

米国:インフレ率上振れもFRBの利下げは妨げない

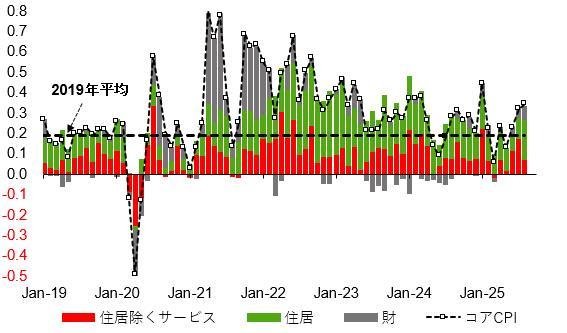

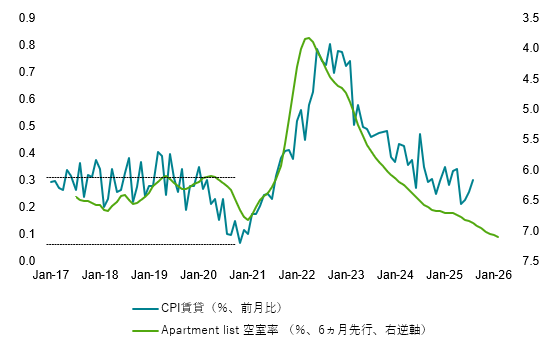

米国の8月CPIが公表され、コア前月比は前月比+0.3%(年率+4.2%)で、前月の年率+3.9%から上昇幅がやや拡大した。関税の影響が懸念されている財品目では目立った上昇はみられていない一方で、サービス価格の上振れが続いている。今回のサービス価格の上昇は帰属家賃含めた「住居」の押し上げ寄与が大きいが、賃貸の空室率は上昇が続き、住宅価格は新型コロナ前を下回る伸びが続くなど住宅・賃貸への需要は減退傾向にあり、CPI同品目の伸び鈍化の基調は変わらないだろう。一時的な上振れであるとみられる。

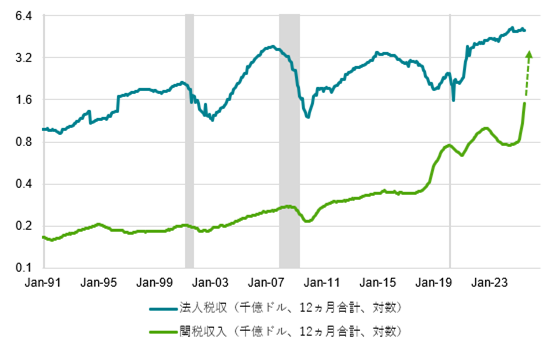

FRBは、関税による物価の押し上げは一過性で、中長期のインフレ期待は上方シフトしないとの想定の下、減速が顕著となっている労働市場への対応(利下げ)にシフトしたとみられる。労働市場の減速は続くことが見込まれる中、賃金上昇率は抑制され、サービス価格の高止まりが続くというストーリーもFRBは示しにくいだろう。足元でやや高めのインフレ率が続く中でも、FRBの9月会合からの利下げを妨げることにはならないだろう。政府の関税収入は大幅な増加が続いている。第一次トランプ政権では関税引き上げと同時に法人減税などトランプ減税が大きく効いたことで民間の負担はある程度抑制されていた一方で、今回の関税引き上げ局面では法人税、また所得税、雇用保険も税収は減っておらず、関税引き上げ分がそのまま民間の負担増になっていくとみられる。

家計は新型コロナ後の政府からの所得移転や納税・ローン免除などでバランスシートが改善したのが、低中所得層を中心に状況は変化しており、価格上昇にはより敏感になっている可能性が高い。大幅な価格転嫁が難しい中では、海外の輸出企業が吸収しない分は国内企業がマージンを圧縮せざるを得ず、雇用含めた投資需要の抑制要因となる。仮に価格転嫁が進めば、引き締め的な金融政策の維持は利子収入のある富裕層以外の家計にはさらなる重荷となり、消費の減退をさらに進めるリスクとなる。

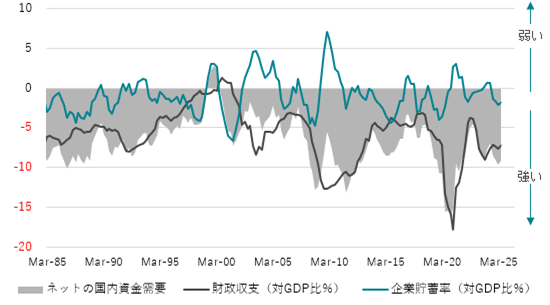

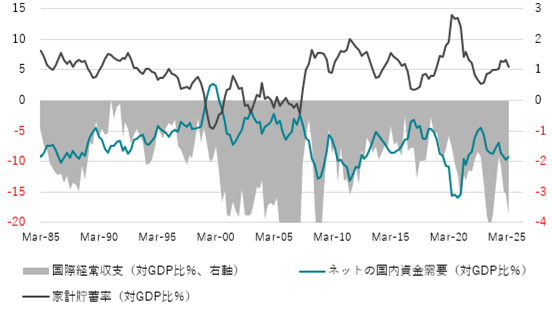

4-6月期の資金循環統計では、政府の財政収支、企業の貯蓄率のマイナス幅は1-3月期から若干縮小したものの、企業と政府合わせた貯蓄率のネットの資金需要は強い状態であったことが示された。家計貯蓄率は概ね平均的な水準で推移しており、消費態度の急激な変化などはみられない。経常収支は赤字が拡大した。関税引き上げ前の駆け込み需要が影響している可能性があるとはいえ、他先進国の内需が弱い中で米国への資本流入も含めた一強状態が続いていることを示している。(松本賢)

図5:米国コアCPI内訳(前月比)

図6:米国CPI賃貸と空室率

図7:米国連邦政府税収

図8:米国企業貯蓄率、財政収支、ネットの国内資金需要

図9:米国経常収支、家計貯蓄率

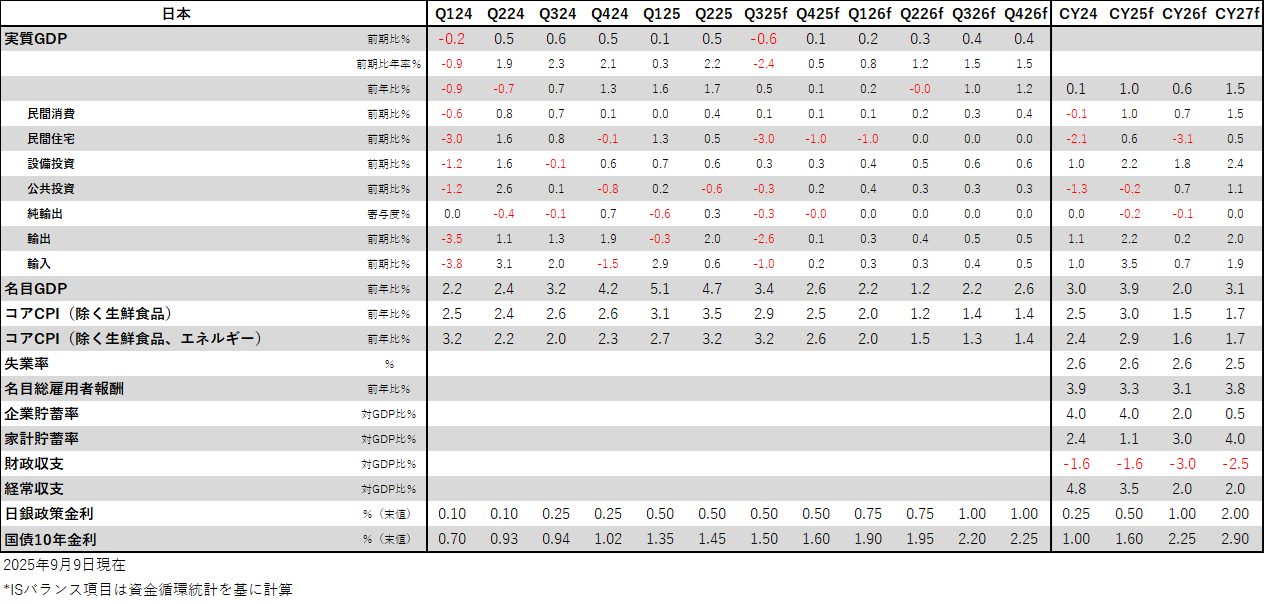

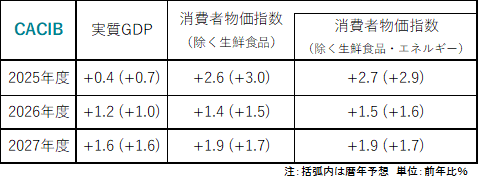

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。