この記事は2025年9月1日に配信されたメールマガジン「アンダースロー(ウィークリー):国債費が財政を圧迫しているというのは嘘」を一部編集し、転載したものです。

目次

シンカー

米国:継続的な利下げに向けたハードルは低下している

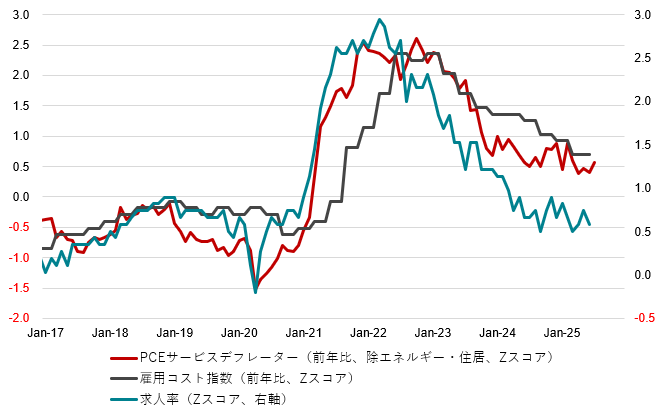

米国の7月実質個人消費支出(PCE)は前月比が+0.3%と4カ月ぶりの高い伸びとなった。押し上げに寄与した財消費は4ヵ月ぶりの増加(同+0.9%)となった。関税引き上げによる落ち込み後の反動とみられる。消費全体では今年の7ヵ月間の平均が+0.1%と2024年後半の+0.3%を下回っており、利下げに前向きなFOMCメンバーも指摘するように、昨年後半対比で消費の減速基調は続いていると言える。

物価指標であるデフレーターはコア前月比が+0.3%(年率3.3%)と、前月からほぼ同水準となった。関税引き上げの影響が懸念されている財価格(除食料・エネルギー)は同0.0%となった一方で、サービス価格が押し上げに寄与している(同+0.4%)。関税による財価格の今後の押し上げに加え、サービス価格の高止まりが懸念されているなか、需要面で消費やサービス価格の押し上げに寄与すると捉えられる賃金は労働需要(求人率)から若干のタイムラグを伴いながら鈍化が続いている。

労働需要の減退が今後も続くと考えられる中、パウエル議長らも、賃金上昇を通じたインフレ圧力への警戒は強くない。関税引き上げによる影響は一時的であるというFRBのメインシナリオの根拠にもなっている。9月FOMCまでは雇用統計とCPIの公表がそれぞれ一回控えているものの、今年初となる利下げの可能性は引き続き高い。雇用統計は8月分の上振れや改定値の上方修正の可能性は残るものの、5~7月分にかけて3ヵ月連続で雇用者数の伸びは10万人を下回り、重要となるトレンドの観点で減速していることは明確である。8月単月の上振れや過去分の若干の上方修正ではFOMCメンバーの中でも雇用需要減退の見方は変わらないだろう。

インフレに関しても、関税引き上げによる価格転嫁が今後続いたとしても、中長期のインフレ期待が安定していれば上昇は一時的に留まり、大きな懸念とはならない見方がウォラー理事やパウエル議長らを中心に強まっている。同指標は今回のインフレ局面のピークにおいても大きく上振れることはなかったことを踏まえても、今後もそうしたリスクは限定的で、継続的な利下げに向けたハードルはかなり低下していると言えるだろう。(松本賢)

国債費が財政を圧迫しているというのは嘘

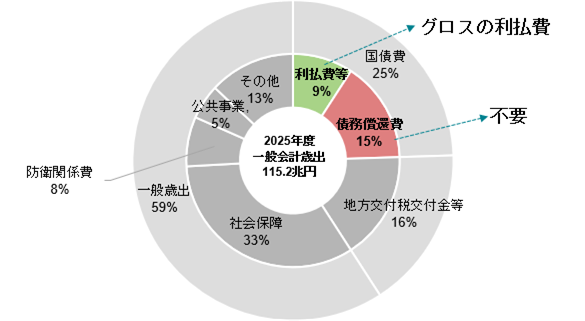

- 2026年度の政府予算の概算要求で、国債費が過去最大の32兆円程度となった。国債費は、利払い費と国債60年償還ルールに基づく債務償還費の合計である。しかし、グローバルな標準的な財政運営では、国債を将来の税収で返済することは前提となっていない。国債の発行による支出は、民間の所得と資産の増加となるため、景気過熱の抑制の必要がない限り、発行された国債は、事実上、永続的に借り換えされていく。償還ルールに基づいて、債務償還費を国債費に恒常的に計上しているのは、先進国では日本だけだ。

- 自民党の防衛費増額財源検討特命委員会で、国債60年償還ルールについて、財務省は「あくまで公債政策に関する政府の節度ある姿勢を示すために導入されたものであり、文字どおりの減債、すなわち国債発行残高の減少を目指すものではなかったことを確認」している。日本でも、将来の税収で返済する前提となっておらず、借換債で運用していることを認めている。建前でしかなく、実際には機能させるつもりのないルールは撤廃すべきだ。

- 国債費の利払い費も、過去最大の13兆円程度となった。日本のグロスの利払い費の計上は異常だ。金利は支払いと収入を一体的に管理し、ネットの利払い費を計上するのがグローバルな常識だ。金利上昇による金利収入の増加を考えず、金利ある世界のグロスの利払い費の増加だけを警戒するのは間違っている。

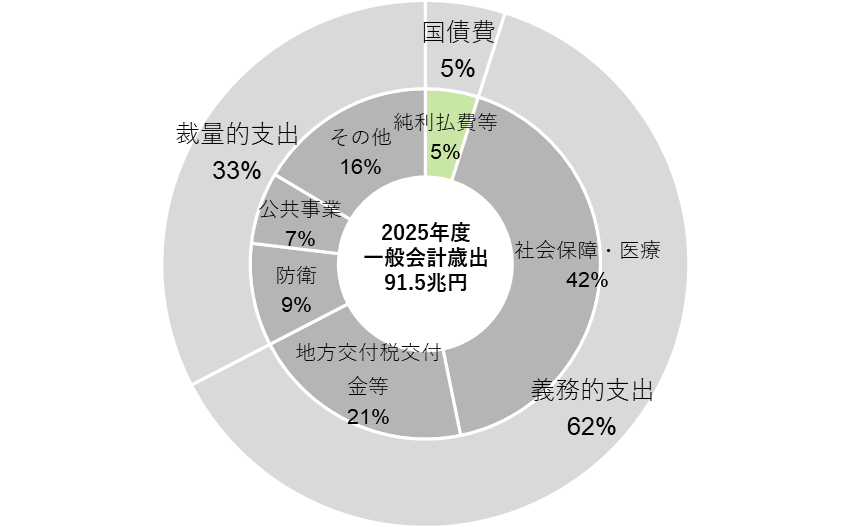

- グロスの利払い費と債務償還費を計上した国債費は歳出全体(28兆円程度)の25%を占め、政策経費に回す余地が狭まり、予算の硬直化を招き、財政再建が急務であるとの論調の根拠となってきた。日銀からの納付金を含む税外収入(除く防衛力強化資金)を金利収入とみなす。2025年度の当初予算の利払い費は11兆円程度であるが、税外収入(除く防衛力強化資金)を控除すれば、ネットの利払い費は5兆円程度となる。債務償還費はもともと存在する必要のない項目である。

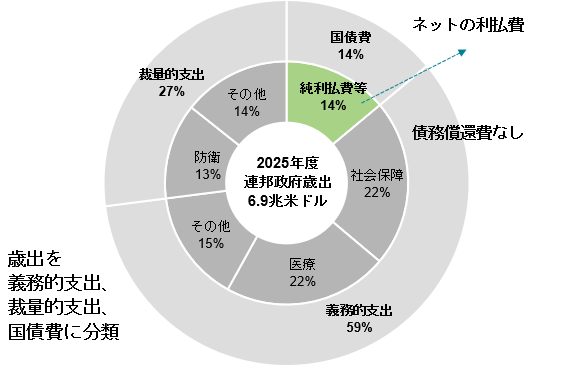

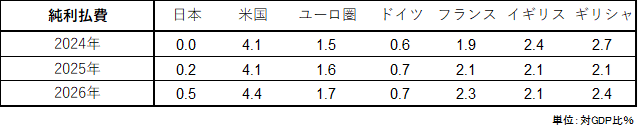

- グローバル・スタンダードによる、2025年度の本当の国債費(ネットの利払い費のみ)は歳出全体(115兆円程度)の5%を占めるにしかすぎない。米国の14%と比較して、かなり小さい。国債費が財政を圧迫しているというのは嘘だ。日銀が利上げを進めていったとしても、OECDの推計では日本のネットの利払い費は2026年に0.5%(GDP比)にしかならない。米国の4.4%、ユーロ圏の1.7%と比較して、かなり小さい。4倍になっても、ユーロ圏の各国(フランス2.3%)やイギリス(2.1%)と同水準にしかすぎない。更に、家計から税収を取り過ぎた結果として、日本の財政赤字はG7各国で最も小さくなり、家計は困窮している。

- 日本の財政のガラパゴス・ルールにより、財政状況が実態より悪く見せる悪弊が続いている。歳出に債務償還費を含め、歳出と税収のワニの口が拡大し続けているというのが典型的なものだ。債務償還費を除けば、ワニの口は開かない。グローバルな運営方法からは異常な日本の財政政策は健全化すべきだ。悪弊によって、財政政策の発動の余地が狭められ、日本の国力が弱体化することは止めるべきだ。

図1:日本政府のガラパゴス・ルールによる歳出構造

図2:米国政府の歳出構造

図3:日本政府のグローバル・スタンダードの歳出構造

図4:ネットの利払い費のOECD見通し

図6:米国PCEデフレーター(サービス)と雇用関連指標

以下は配信したアンダースローのまとめです

消費税撤廃はポピュリズムではありません(8月27日)

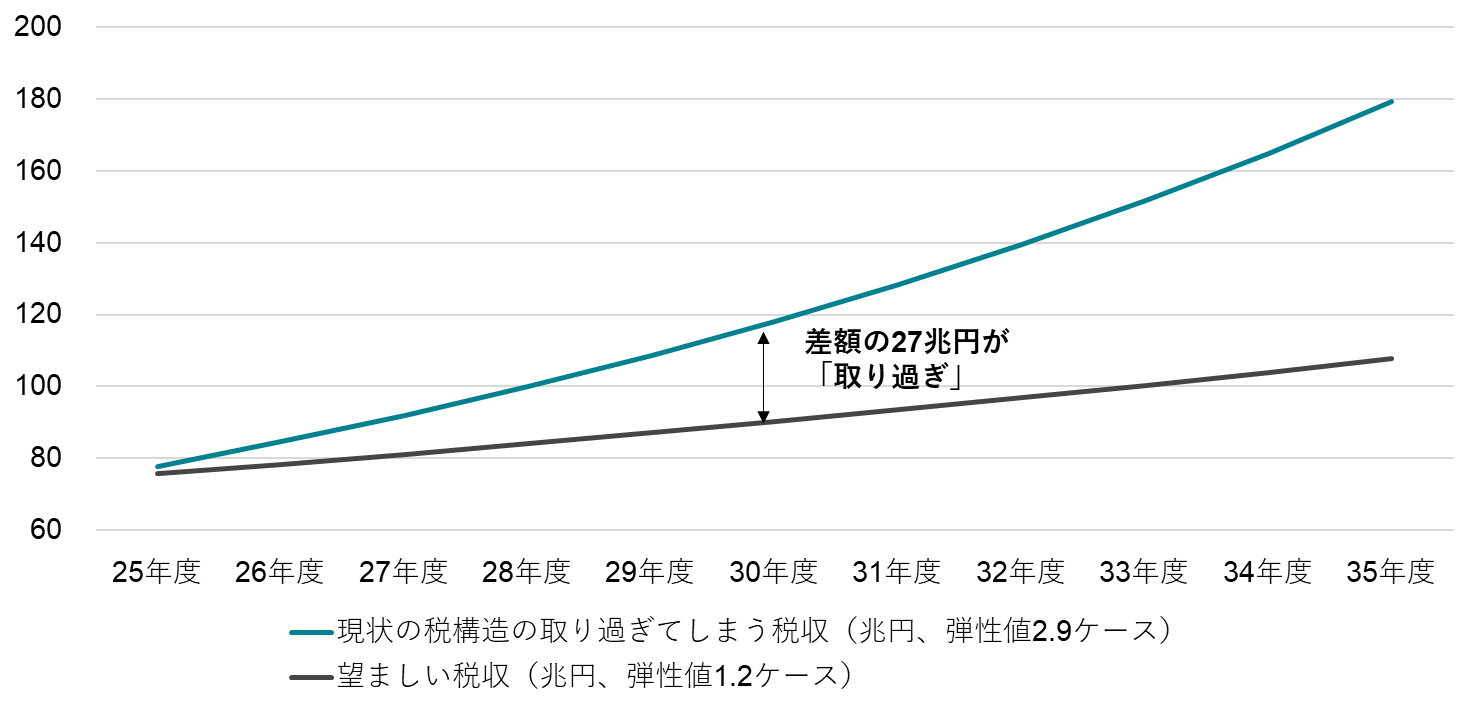

名目成長率が概ね3%が続くという前提(内閣府の成長移行ケース)では、名目GDPは2030年度に726兆円(2023年度:595兆円)となります。

税収弾性値2.9(2000年度からの推計値)が続けば2030年度の税収は117兆円(2024年度見込み:73兆円)となりますが、弾性値1.2(財務省試算値)が望ましいと仮定すれば、2030年度の税収は90兆円となるため、差額の27兆円が「取り過ぎ」となります。国民の生活は困窮してしまいます。

ネットの資金需要(企業貯蓄率+財政収支)が消滅し、名目GDPが拡大できず、家計に所得がしっかり回らないデフレ構造不況の原因は、税収の取り過ぎが原因ですた。消費税を撤廃して、税収25兆円程度(2025年度見込み分)を国民に還元すれば、2030年度時点の税収の「取り過ぎ」のほとんどは是正されます。

弾性値が1以上である状態では名目成長率以上に税収が増えているため、国民負担率が上昇していると言い換えられます。減税をしても弾性値が構造的に1以上なのであれば、ポピュリズムだとの批判は的外れであると言えます。

ポピュリズムであると批判するのであれば、弾性値が構造的に1を大きく下回るほどの状態(税収が成長率を大きく下回る)でも減税を行うような状況だと言えます。

図1:経済成長率に見合った税収の伸びが望ましい税収弾性値(1程度)です

シンカー

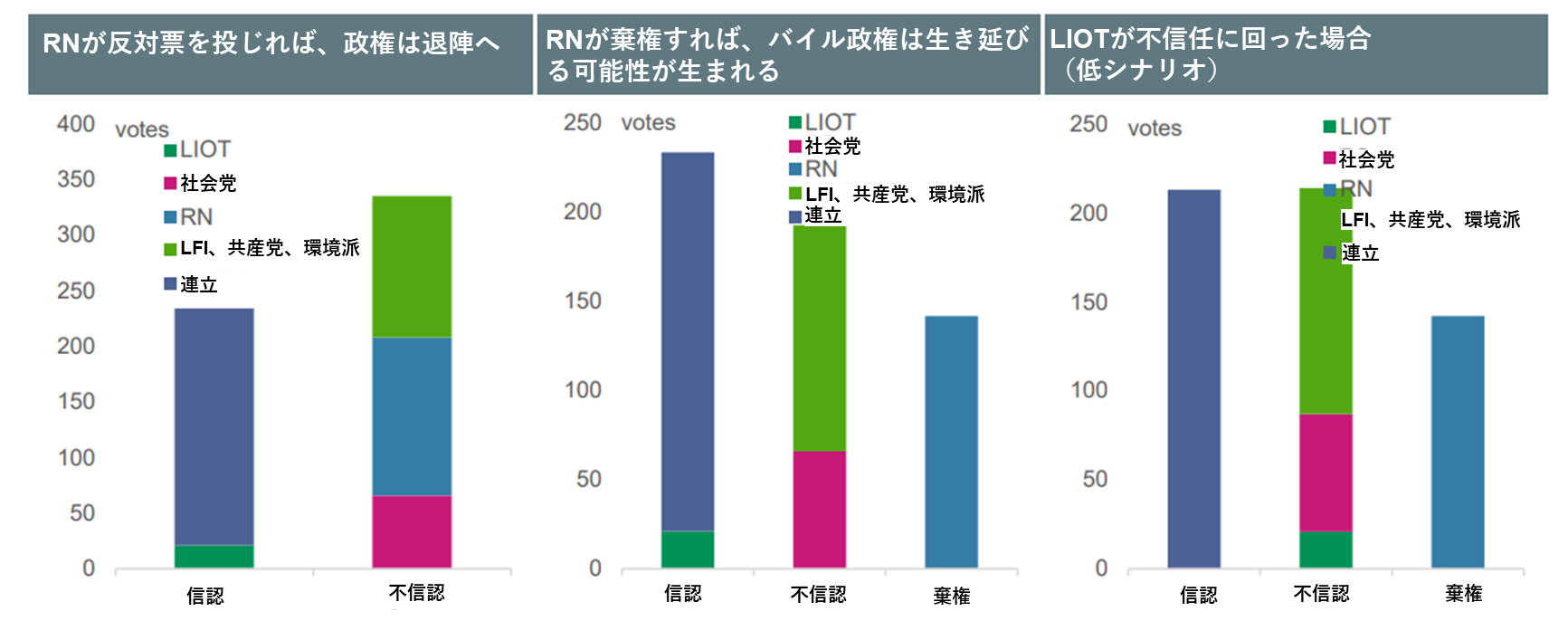

フランス:バイル政権は9月8日の信任投票を経て退陣に追い込まれる見込み

フランソワ・バイル首相は25日、国民議会(下院)で9月8日に信任投票を求めると発表した。信任投票で勝利すれば首相の座にとどまるが、敗れれば退任となる。フランスの政治情勢は今秋、極めて緊迫したものになると予想されていた。与党は国民議会で少数派のなか、12月中旬までに予算案を可決しなければならず、この予算案は、2025年にGDP比5.4%の財政赤字を欧州委員会への約束通り同4.6%に削減させることを示さなければならない。

信任投票と異なり、不信任投票では棄権などが政府への信認として加算されるため、政府には有利となる。そうしたことから、バイル首相が49条3項による予算案採決後の不信任投票を待つのではなく、信任投票の実施を決断したのは理解しがたいものがある。仮に国民連合(RN)が採決で反対票を投じれば、バイル首相は敗れることになるが、ルペン氏の発言等を踏まえれば、RNは反対票を投じる可能性が高いだろう。

マクロン大統領は新たな首相を任命する場合に議会の過半数の反対に直ちに直面しない人物を探す必要があり、バルニエ元首相やバイル首相を任命した際と同じ困難に直面することになる。現時点では、バイル首相は9月8日の信任投票を経て退陣する可能性が高く、フランス政治に新たな不確実性をもたらすことになるだろう。10月末の首相が誰で、国民議会の勢力がどのような構成になろうとも、困難な予算案を可決しなければならない。また、退陣後、マクロン大統領は国民議会を解散すると予想する。(松本賢)

図2:フランス信任投票のシナリオ

設備投資サイクルが日本経済の命運を握る(8月29日)

7月の鉱工業生産指数は前月比-1.6%と、6月の同+2.1%から反動減となった。トランプ関税前の駆け込み生産・輸出からの反動が出だした。7月の自動車工業の生産は同-6.7%となった。7月の実質輸出も同-4.3%と、6月の+3.3%から反動減となっている。特に7月の米国向けが同-6.1%と弱い。7月の中間財・自動車関連・資本財の実質輸出は同-5.0%・-8.6%・-5.1%と、反動減の主体となっている。一方、7月の情報関連の実質輸出は同+1.8%と、2か月連続の増加となっている。AIを中心に情報関連財・電子部品の動きが堅調であることで、生産全体の底割れが防がれているようだ。7月の電子部品・デバイス工業と情報通信機械工業の生産は同+2.4・+15.0%となった。8月の経済産業省予測指数は同-1.7%(誤差調整後)となった。9月の同-0.3%と合わせて、7-9月期の鉱工業生産指数は前期比-1.5%と低下することが見込まれている。

トランプ関税後のグローバルな景気減速が、生産計画に織り込まれ始めた。トランプ関税の日米合意によって、日本の企業は米国への投資拡大が要求されている。弱い内需で国内投資が鈍化し、海外投資の拡大にシフトすれば、企業の国内支出不足による構造的デフレ圧力が再燃しかねない。人口減少と少子高齢化で経済規模は拡大しないという誤認が解け、人手不足による生産性向上のデジタル投資も拡大してきている。実質設備投資のGDPに占める割合で示す設備投資サイクルは大きく上向き、2025年4-6月期には+16.8%まで改善してきた。バブル崩壊後になかなか打ち破れずにいた17%の固い天井を、設備投資サイクルが打ち破れれば、デフレ構造不況を完全に脱却できるとみられる。企業の国内支出不足として構造的デフレ圧力となってきたプラスの異常な企業の貯蓄率も、正常なマイナスに戻れる。内需の弱さを背景に、また17%ではじき返されれば、元の木阿弥となる。出荷・在庫循環も、一気に底割れしていき、景気は後退してしまう。設備投資サイクルが、日本経済の命運を握っている。7月の資本財(除く輸送機械)の出荷は前月比-8.4%と弱いことは気がかりだ。8月の東京都区部のグローバルコア消費者物価指数(除く生鮮食品・エネルギー)は前年同月比+1.5%と、7月の+1.7%から上昇幅が縮小した。物価上昇の加速感はもはやなく、家計のファンダメンタルズの悪化によって、企業が値上げに慎重になり始めている兆候がある。

経産省は、投資額の一定割合を法人税額から差し引く税額控除で企業の国内投資を後押しする「設備投資促進税制」の創設に向けた検討を進めており、税制改正要望に盛り込む方針だとみられる。設備投資の対象には製造機械やソフトウェアの導入、工場建屋なども含め、幅広く支援する見込みである。また、設備投資にかかった費用の全額を、初年度に一括して経費(損金)算入できる「即時償却」の導入も求める見通しで、実現すれば足元の税負担の軽減で新たな設備投資の意欲を高める効果が見込まれる。米国では即時償却が7月に恒久化され、ドイツも法人への減税法案を成立させたことに足並みを揃える。政府は、人への投資、グリーン、経済安全保障など市場や競争に任せるだけでは過少投資となりやすい分野について公的支出を拡大し、これを呼び水として民間投資を拡大させる取り組みを行っている。税制改正と合わせて、デフレ構造不況からの完全脱却の数十年以来の局面変化への動きを促進する。

バブル崩壊後、設備投資サイクルはなかなかこの17%の天井を打ち破れずにいたのは、企業の経済・ビジネスの成長の予見可能性がほとんどなかったからだ。少し景気が良くなると、政府・日銀が緊縮政策で潰してしまう悪弊もあった。日銀は、「経済・物価の見通しが実現していくとすれば、それに応じて、引き続き政策金利を引き上げ、金融緩和の度合いを調整していく」との方針を維持している。需給ギャップが小さいにもかかわらず、強い物価上昇が続いて利上げの必要がある理由として、人手不足が深刻で、設備が稼働できないことを指摘している。人手不足によって稼働できない資本の余剰があって、需給ギャップは小さく推計されるが、強い物価上昇が続くという解釈だ。資本と労働の代替性を強くし、設備投資サイクルを押し上げるには、名目GDPが持続的に拡大するとの企業の予見可能性を高めなければならない。その予見可能性を高めるためには、政策当局が緩和的なポリシーミックスを続け、内需を強く拡大するコミットメントが必要になる。資本と労働の代替性が弱いから、人手不足によって物価が強く上昇するため、利上げをするというのは真逆だ。政策当局が緩和的なポリシーミックスを続けるコミットメントを強くすれば、代替性も強くなるとみられる。

図:設備投資サイクルと企業貯蓄率

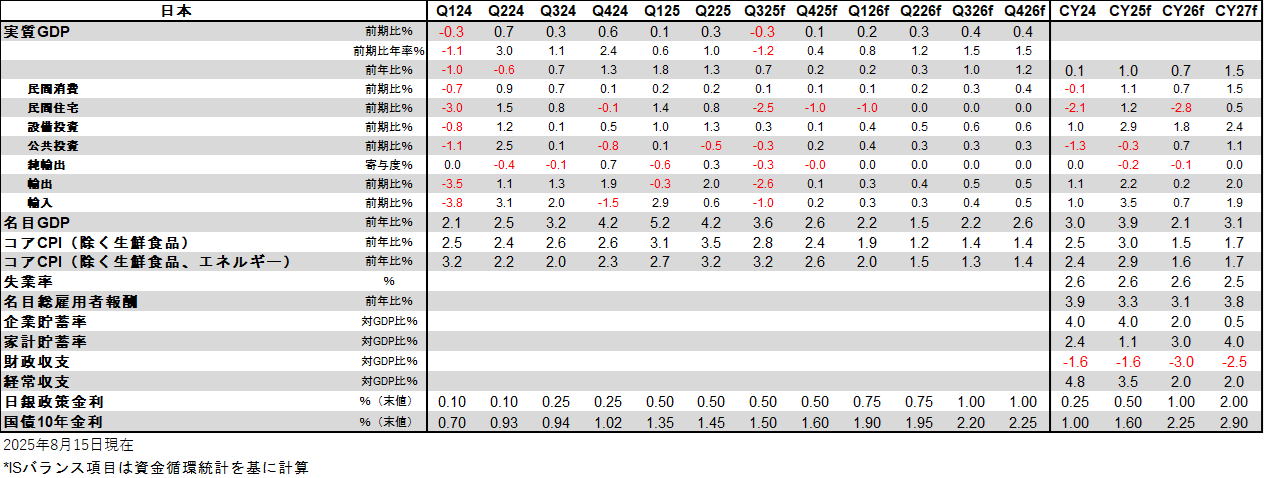

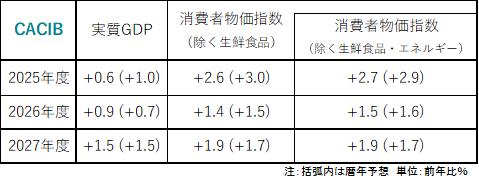

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。