この記事は2025年9月30日に配信されたメールマガジン「アンダースロー:日本経済メインシナリオ 2024-2029年」を一部編集し、転載したものです。

- 2024年(実績):実質GDP成長率は潜在成長率を大幅に下回る水準に停滞

- 2025年:内需の停滞で物価上昇率のピークアウト

- 2026年:内需がしっかり回復して日銀は利上げサイクル入り

- 2027年:企業の投資と消費の拡大

- 2028年:デフレ構造不況脱却で潜在成長率が上昇

- 2029年:高圧経済

- 自民党総裁選に小泉氏・林氏が勝利した場合、財政規律の意識による抑制された財政政策と日銀の利上げが前倒されることで、回復のシナリオは遅れることになるだろう。

- 高市氏が勝利した場合、積極財政と緩和的金融政策のポリシーミックスで「高圧経済」の実現の可能性が高まるだろう。

2024年(実績):実質GDP成長率は潜在成長率を大幅に下回る水準に停滞

日銀が拙速なマイナス金利政策の解除と追加利上げを実施して信用サイクルが下押され、グローバルな景気減速もあり、実質GDP成長率は+0.5%程度の潜在成長率を大幅に下回る停滞に。輸入物価の上昇の転嫁が進み、物価上昇率の高止まりが、実質賃金の下押しとなり、内需も停滞に。

内需は停滞しながらも、名目賃金等の上昇を背景とした日銀の利上げ姿勢継続により、長期金利は上昇。

2025年:内需の停滞で物価上昇率のピークアウト

グローバルな景気減速とトランプ政権の不確実性の景気下押しが続く。鉱工業生産指数は8月の経済産業省予測指数(誤差修正)を前提にすると、7-9月期に前期比+0.1%(4-6月期同+0.4%)と、猛暑効果を除けばマイナスであるとみられ、輸出・生産のモメンタムは弱い。実質賃金は減少を続け、消費は停滞。日銀の利上げが一時休止することで、設備投資のサイクルは堅調に。緊縮的な石破政権の退陣後、新政権の経済政策の方針は積極財政に変化し、大規模な経済対策を実施。内需停滞で物価上昇率がピークアウトし、年後半から翌年にかけて1%前半に大幅に縮小へ。

年後半の物価上昇率の縮小もあり日銀の利上げ期待が落ち着くことで長期金利の上昇ペースも減速。新たな経済対策とグローバル景気の持ち直しで2026年からの利上げ再開が意識されることで年末にかけて長期金利は再び上昇ペースを速め、長短金利差は拡大。

2026年:内需がしっかり回復して日銀は利上げサイクル入り

新政権による所得税などの減税や成長投資を含む拡張的な予算、グローバルな循環的景気回復と一時的な物価減速による実質賃金の上昇を背景に、内需がしっかり回復。実質GDP成長率は潜在成長率を自律的に上回る動きが始まる。企業貯蓄率の低下と内需の回復によって、日銀は中立金利に向けた本格的な利上げサイクル入り。半年に1回25bpの利上げ。ネットの資金需要が回復し、名目GDP成長率を再加速。

ネットの資金需要の回復に伴う名目GDP成長率の加速で、リスク資産は上昇が続き、イールドカーブもスティープニング基調が継続。

2027年:企業の投資と消費の拡大

企業の競争がコスト削減から投資に明確に変化し、設備投資のGDP比率はなかなか到達できなかった17%を明確に上回る。実質賃金の上昇が加速し、消費の拡大につながる。実質GDP成長率は潜在成長率を十分に上回り、景気回復に加速感。物価上昇率は2%の物価目標に向かって拡大を続ける。日銀は四半期に1回25bpの利上げを続ける。物価上昇率と政策金利が同じようなペースで上昇し、実質金利はゼロ近傍が維持され、構造的デフレ不況脱却を支援。

マイナスのネットの資金需要と名目GDPの持続的成長でリスク資産の上昇は続き、日経平均株価は4万円台後半が定着。日銀の利上げに伴い長期金利も上昇するものの、利上げの到達点が意識され始めることで長短金利差のスプレッド拡大は止まる。

2028年:デフレ構造不況脱却で潜在成長率が上昇

企業の期待収益率・成長率の上振れで潜在成長率が1%程度に上昇。実質GDP成長率は1%台半ばの水準を維持。企業貯蓄率が正常なマイナスに転じて構造的デフレ圧力を払拭し、物価上昇率も目標の2%に達することで、予想インフレ率もアンカーされ、構造的デフレ不況を完全脱却。政策金利は2%超まで上昇し、2%の物価目標の達成と合わせて、実質金利が若干のプラスに戻るところが到達点となる。

デフレ構造不況の脱却で名目GDPの成長が持続し、日経平均株価は5万円台が視野に。利上げが到達点に達し、GDPの伸び率がやや落ち着くことでイールドカーブややフラット化。

2029年:高圧経済

日銀が若干の実質金利のプラスの水準で利上げを止めることで、景気がやや過熱気味の高圧経済となる。プラスの実質金利と円高は景気を下押すが、高圧経済が支えとなり、実質GDP成長率は引き続き1%を上回る。経済規模の持続的拡大の予見可能性による企業の投資の拡大で、企業貯蓄率のマイナス幅が拡大する中、名目GDPの拡大によって税収が増加し、財政収支は赤字を脱する。

実質の成長率は鈍化しながらも、ネットの資金需要の安定的な推移と名目GDPの拡大でリスク資産やインフレ期待の底割れは回避され、イールドカーブは緩やかなフラットニングに留まる。

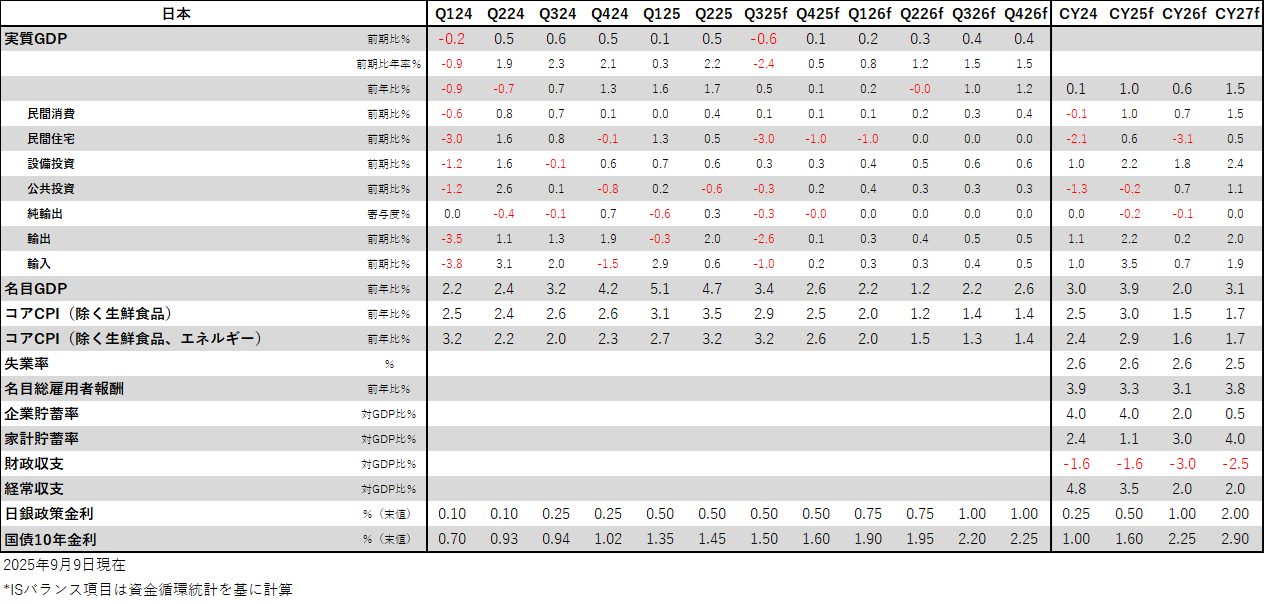

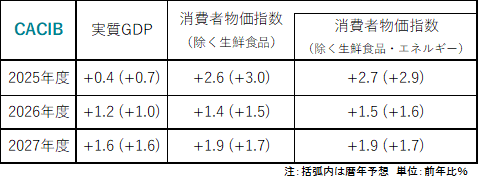

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。