この記事は2025年7月28日に「第一生命経済研究所」で公開された「日米貿易合意を巡るQ&A」を一部編集し、転載したものです。

7月24日、日米両政府は関税交渉で合意した。本稿では合意の内容、及び日米経済への影響に関して、Q&A形式で概観する(*1)。

日米両政府の公式見解は、内閣官房「米国の関税措置に関する日米協議:日米間の合意(概要)」(2025年7月25日)、及びホワイトハウス「Fact Sheet: President Donald J. Trump Secures Unprecedented U.S.–Japan Strategic Trade and Investment Agreement」(2025年7月23日)などを参照。

Q. 米国側が受け入れた内容は?

A. 米国は8月1日から対日輸入に課す予定であった25%の関税率を15%(現状は10%)へと引き下げるほか、既存の自動車・同部品への関税率を27.5%(=既存2.5%+追加25%)から15%へと引き下げる。一方、鉄鋼・アルミニウムに対する50%の追加関税は維持する。また、現在発動を検討している半導体及び医薬品への関税を巡っても、日本が最も関税率の低いグループへ入ることを確約した模様だ。なお、27日には米国とEUが貿易合意に達し、EU側は医薬品や半導体の関税が15%に設定されると主張しており、これに基づくと日本にも同等の関税率が適用されることとなる(ただし、トランプ大統領は「医薬品は今回合意の対象外」と言及するなど、米EU双方の見解に相違)。

相互関税を巡っては、英国などの対米貿易赤字国でも最低10%が課されており、15%はこれまでに貿易合意に達している東南アジア3カ国よりも低い。また、トランプ政権が従来は交渉の範囲外としていた自動車関税に関して、部品を含めて関税率を引き下げるのは今回の最も大きな譲歩とみられる。実際、米ビックスリーを代表する米国自動車政策評議会(AAPC)のブラント会長は「米国の自動車業界と労働者にとって悪いディール」と述べたほか、全米自動車労働組合(UAW)も「(今回の合意に)深い怒りを抱く」「米国の労働者は再び取り残される」との反対姿勢を示している。

Q. 日本側が受け入れた内容は?

A. 米国からの輸入拡大策、及び後述する対米投資の拡大策に分けられる。

輸入拡大を目指すのは農産品、LNGなどのエネルギー、航空機、自動車などである。ホワイトハウスの発表によると、日本はコメ輸入の75%の拡大、コーン・大豆・バイオエタノールなどを80億ドル購入(2024年における米国の対日食料品輸出は109億ドルであり、この75%は約80億ドル)、米大手航空機メーカーから100機の機体購入、年間数十億ドルに及ぶ防衛装備品の追加購入を指摘している。一方、日本政府は、コメ輸入はミニマムアクセス(一定の無関税枠)における米国調達比率の上昇、航空機購入は既存の民間購入計画を含めた数値、防衛装備品は「現行の調達方針」に基づく内容、などと発表している。また、自動車は米国から乗用車を輸入する際の認証手続きを簡素化することで、米国車における市場アクセスを向上させる。

日本政府の発表を前提とすれば、新たな施策は少なく、日本経済にとってのマイナス面は米国による関税引き下げ幅と比べても小さい。ちなみに、東南アジア3か国は米国に対する関税撤廃を受け入れた一方、日本の対米関税は農産品等を除くとほぼゼロであり、従前より関税障壁は限りなく低い。とはいえ、日米両政府の認識には相違がみられており、今後の交渉過程で日本側による輸入増加への新たなコミットメント、例えば日本メーカーによる米国生産車の逆輸入などが浮上する懸念がある。

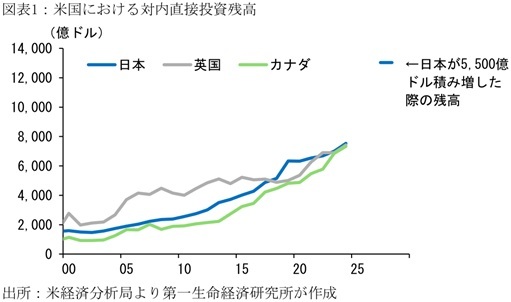

Q. 80兆円対米投資の概要は?

A. 日米両政府の見解が大きく異なっている。

23日にホワイトハウスが公表したファクトシートでは「米国の指示の下、日本が5,500億ドル(約80兆円)を投資する。対象は戦略的産業基盤であるエネルギー、半導体、重要鉱物、医薬品、商用・防衛造船など」「投資収益の90%は米国に帰属し、米国の労働者・納税者・地域コミュニティが利益の圧倒的部分を享受する」と指摘している。

一方、日本政府の発表、及び交渉担当であった赤沢経済再生担当大臣の発言に基づくと、「5,500億ドルは政府系金融機関の出資・融資・融資保証の枠(投資の最大額)」「利益配分が1対9になるのは、このうち出資に限定される」「利益配分は出資割合等に基づき、民間企業が決める」「出資は5,500億ドルの1~2%であり、(利益配分が1対9で)失ったのはぜいぜい数百億円の下の方。(関税引き下げで)回避できた損失は10兆円」と指摘している。なお、80兆円の大半が融資・融資保証である場合、実際の財政負担はこのうち回収が滞った分に限られる。

トランプ政権は2025年2月に政府系ファンドの成立に向けた大統領令を発令している(同大統領令は90日以内に計画を策定するとしたものの、7月時点で詳細は未公表)。こうした政府系ファンドの設立が具体化する場合、対米投資を約束している日本やEUが何らかの資金提供を行う可能性がある。とはいえ、政府系ファンドの資金調達の大半を外国政府に依存するのは現実的とは思い難い。仮に米国が巨額の資金提供を日本側に強硬に要求する場合、日本政府がこうした多額の財政負担を受け入れる可能性は低く、日米貿易合意は白紙に戻るだろう。

Q. 日米間で合意文書がないことは問題か?

A. トランプ大統領の意向次第で合意内容が変わりうる可能性がある。なお、米国は多くの国と貿易交渉を進行中であり、詳細な文書などを作成する事務方のリソースが不足しているとみられる。今回の日米合意はあくまで暫定的な位置づけが強く、今後詳細な条件が確定していくこととなろう。

ちなみに、米英は5月8日に貿易協定の大枠に合意した一方、実際に自動車関税の引き下げを含む協定発効に達したのは6月末であった。また、米国とベトナムは7月2日に関税の引き下げで合意したものの、その詳細は本稿執筆時点で依然公表されていない。他方、7月28日に米国とEUは貿易合意に達したものの、医薬品関税の引き下げなどを巡って一部見解の相違がみられる。

Q. 日本経済への影響は?

A. 現時点において米国は日本からの輸入に関して、鉄鋼・アルミニウムの輸入に50%、自動車・同部品に25%、(これらや半導体などを除く)全ての製品に10%の関税を課している。米国における輸入品の価格弾性値を1と仮定すると、こうした一連の関税策は実質GDPを-0.6%pt押し下げると試算できる。また、(合意前の条件である)一律関税が10%から25%に引き上げられる場合、同影響は-1.0%ptに達する見込みだった。一方、今回の合意(一律関税15%と自動車関税15%)を踏まえた影響は-0.6%ptと、現時点でのマイナス幅から大きな変化はない。

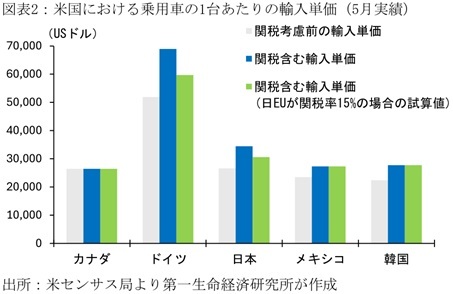

また、自動車関税の具体的な引き下げ時期は不明であるものの、一時的に日本やEUが15%、メキシコや韓国が25%の関税率となる場合、日本の競争条件が改善しGDPへの下押し効果を一部緩和するだろう。なお、米国におけるメキシコとカナダからの乗用車輸入を巡っては、米国・メキシコ・カナダ協定(USMCA)に適合した乗用車(部品の一定割合を域内から調達)の追加関税が免除されているものの、メキシコの一部輸出はこうした基準を満たしておらず、5月時点における乗用車の実効関税率は16.1%に達している(カナダ:同、0.1%)。

Q. 米国の貿易交渉の状況は?

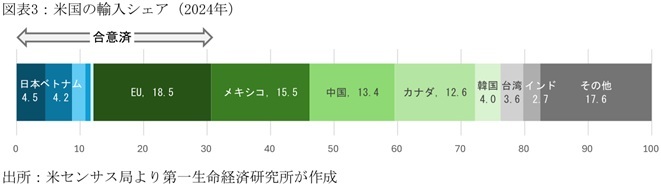

A. 米国が日本とEUに相次いで(暫定的な)貿易合意に達したことにより、これらの合意国・地域が米国の輸入に占めるシェアは30.6%(2024年実績)に及んでいる。今後は米国の輸入シェアが大きいメキシコ、中国、カナダの交渉の行方が焦点となる。なお、米国は対中関税の引き上げ期限(現状の30%から54%への引き上げ)を8月12日に迎える一方、ベッセント財務長官は7月24日に同期限を90日延長する可能性を示唆している。

なお、足下の米国の実効関税率は16.6%と、2025年初時点の2.4%から14.1%pt上昇したと試算される。トランプ政権が8月1日に(7月上旬公表の)書簡通りに相互関税率を引き上げる場合、実効関税率は18.6%(+16.2%ptの上昇)に達する。これは短期的なインフレ率を+1.76%pt押し上げ、実質GDP成長率を-0.78%pt押し下げる見通しだ。米国における4~6月期実質GDP成長率(7月30日公表予定)は個人消費の底堅い推移等を背景にプラス成長へと回帰する見通しである一方、企業は夏ごろにかけて本格的に関税分の価格転嫁に踏み切ると見込まれ、こうした影響は7~9月期以降に徐々に顕在化する可能性が高い。また、トランプ政権が半導体や医薬品への追加関税に踏み切る場合、こうした負の影響はより一層拡大するだろう。