この記事は2025年8月4日に「第一生命経済研究所」で公開された「トランプ関税と重なった米雇用統計ショック」を一部編集し、転載したものです。

目次

株価急落の背景

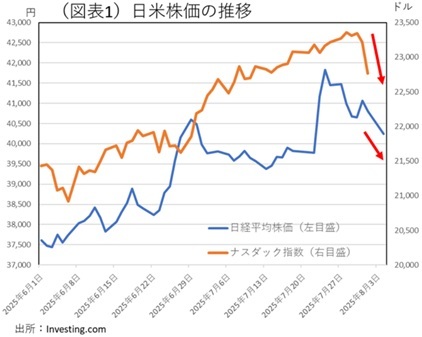

日本時間で8月1日夜に発表された米労働省「7月雇用統計」は、大波乱の数字だった。たかが統計と思うだろうが、これでFRBの政策が急転回しそうだから重要なインパクトをもたらしそうだ。奇しくも、この8月1日というタイミングはトランプ関税交渉の期限であり、この日にトランプ大統領は多くの国々に対して、新しい相互関税率を課する大統領令にサインした(8月7日から実施)。相互関税の悪影響を考えるとき、雇用統計発表で「実は以前から米国経済はスローダウンしていた」という認識になると、今後の各国経済動向も厳しくなるという連想が起きる。そうした事情もあって、日米株価は急落している(図表1)。

経緯を述べておくと、8月1日の雇用統計(7月分)は、折りから非農業部門の雇用者数に注目が集まっていた。今回7月のデータでは、その非農業部門雇用者数が前月比+7.3万人とそれまでの増加人数を下回った。それだけではなく、ショッキングだったのは、6月以前の数字が下方修正されたことだ。6月の雇用統計の発表では、4月+15.8万人、5月+14.4万人、6月+14.7万人と好調だったから、それが改訂されて4月+8.8万人、5月+1.9万人、6月+1.4万人、7月+7.3万人になった。特に、5・6月が大幅な下方修正だということがわかるだろう。従来、雇用統計の数字をみて、多くの投資家が「米国経済は堅調で、トランプ関税の影響は表れていない」と楽観論を吐いていた。それが一転して、7月の雇用統計では5・6月から雇用拡大がほとんど進んでいない数字になった。これでは、まるで今まで血液検査をして「健康体です」としていた診断結果が、いきなり「緊急入院を要します」と変わったようなものだ。トランプ大統領は、この雇用統計の修正をみて、労働省の労働統計局長を解雇したという。

エコノミストの立場からすれば、こうした遡及改訂は、季節調整値を使って前月比を計算しているので、しばしば起きてしまうと思える。しかし、今のタイミングでの下方修正は、最悪としか言いようがない。この健康診断結果によると、FRBが利下げを5~7月の時期にしてもおかしくない数字だった。

これで、9月16・17日のFOMCでの利下げは確定的になったと思う。6月の政策見通しからFRBが2025年内に2回の利下げを予告してきたので、9月に▲0.50%ポイントの利下げもあり得るとされている。なお、年内のFOMCは、9月、10月、12月の3回が予定されている。

今後の米国シナリオ

米国経済を巡る状況は少し複雑である。日本は、合意によって相互関税率25%の予定が15%へと低下した。日本は自動車関税25%→12.5%になる効果が大きく、実額では年間3.4兆円の関税負担が3.0兆円に下がる格好だ。

しかし、多くの国では4~7月よりも、8月7日以降の関税率は上がる。カナダは25%→35%、ブラジルは10%→50%になる可能性がある。大所のメキシコ、中国は交渉を90日延長している。インドも、対ロ二次制裁があるので、まだ関税率は定まらない。総合してみれば、米国全体で4~7月までの関税負担よりも、8月以降は一旦増える(あるいは減らない)ことになるだろう。その結果、米国経済はインフレ加速、景気悪化へともう一段動かされる可能性がある。

問題は、もしも米国のインフレがさらに進めば、9月のFOMCで利下げができたとしても、10~12月にかけてFRBは身動きができなくなる可能性がある点だ。米CPIは6月に前年比2.7%へと上昇した(4月同2.3%、5月同2.4%)。PCEデフレーターも6月は前年比2.6%へと加速している。7~11月にかけてもっと大きく物価上昇率が高まれば、FRBはインフレ・リスクを重視して、もう利下げを行わないだろう。そうなると、日米株価は、一旦は9月利下げに好感して上昇したとしても、もはや上がらなくなる可能性がある。スタグフレーション・シナリオに陥る。

少々複雑なのは、そこへトランプ大統領が介入してきそうなことだ。FRB理事の中に退任する人物(8月8日予定)がいて、そこにトランプ大統領が次のFRB議長の有力候補を入れてくる可能性がある。パウエル議長は2026年5月に任期満了を迎える(理事任期は2028年1月まで)。秋までに次の議長(=影の議長)が就任してくれば、インフレ加速であっても、FRBがさらに利下げを進めてくるシナリオが現実味を帯びる。

この場合、株価が上向くかどうかはよくわからない。筆者は、ドル安が一気に進んでしまいはしないかと懸念している。世界の金融市場には、中央銀行への介入は大波乱の火種になる。

日本経済への影響

今後の日米景気、そして世界経済がどうなるかは全く先が見えなくなっている。そこで、いくつかのシナリオを提示して、その可能性をイメージすることにした。今後、起こりそうなシナリオは、最善から最悪まで5つである。

①楽観シナリオ:所得効果で日本経済浮上○

関税率は8月7日以降に引き上がるが、9月のFRBの利下げで米国経済が成長し、日本の輸出数量も増える。これを所得効果と言う。時間が経つと、輸出企業が価格転嫁を進めていき、対米輸出の採算性は改善する。・・・・生起確率は20%

②それなりの悪化:景気後退に近づく△

関税率が上がり、対米輸出数量は減っていく。製造業の悪化により、日本の経済成長率も大きく下押し。・・・・生起確率は50%

③悲観シナリオ:スタグフレーション×

秋以降に米国のインフレ率が加速し、追加利下げができなくなる。日本の輸出企業は、値上げもできずに採算悪化して、輸出数量も減る。日本は景気後退に陥る。・・・・生起確率は10%

④悲観シナリオ2:世界同時不況××

各国景気が悪化して、日本の輸出全体が減少する。アジア市場などでは、中国やEU、アジア諸国が輸出価格を切り下げて輸出拡大を図ろうとするので、採算が悪化する。各国とも利下げして通貨切り下げ競争も始まる。日本は円高が進む。・・・・生起確率10%

⑤日本の政治リスクが顕在化:自滅するシナリオ×××

日本が景気後退に陥り、野党が内閣不信任案を出して、解散総選挙になる。政権交代が起こって、新政権が消費税減税に踏み切るが、日本国債は格下げされて、円安が加速する。政治・政策の混乱から日本は通貨の信認を失う。・・・・生起確率は? +③と④に加わる危険性

本稿では、⑤の政治リスクまでは詳細に検討できないが、米国のトランプ関税が引き金になって、日本が本格的な景気後退になると、政治発で日本経済がさらに攪乱する可能性を全くの視野外に置くことはできないだろう。

7月の雇用統計は、たかが統計の下方改訂ではあるが、金融市場の米国経済に対する認識を一変させる意味で、しばらくは深刻な悪影響を株価・為替に与えるだろう。