この記事は2025年8月6日に「第一生命経済研究所」で公開された「実質賃金は6ヵ月連続の減少 (25年6月毎月勤労統計)」を一部編集し、転載したものです。

ボーナスは増加も、実質賃金は6ヶ月連続の減少

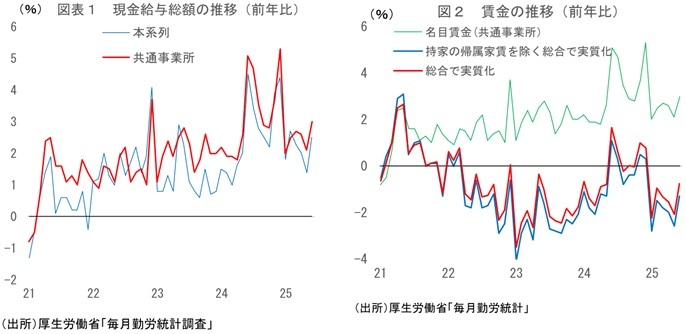

本日厚生労働省から公表された25年6月の毎月勤労統計では、現金給与総額が前年比+2.5%と、前月の同+1.4%から伸びが拡大した。一方、名目賃金から物価変動の影響を除いた実質賃金は同▲1.3%(25年5月:同▲2.6%)と6ヶ月連続の減少となっている(*1)。

*1:消費者物価指数の「持家の帰属家賃を除く総合」で実質化した値。ちなみに「総合」で実質化した値は前年比▲0.7%(5月:同▲2.0%)。減少幅こそ多少異なるが、こちらも6ヵ月連続のマイナスである。詳しくは「二つの実質賃金」についての雑感 ~追加系列では0.6%ポイント程度高く算出される見込み~ | 新家 義貴 | 第一生命経済研究所を参照。

なお、報道等で言及されることが多いこの数字(本系列)は、調査対象事業所の部分入れ替えやベンチマーク更新等の影響により攪乱されることが多く、月次の賃金変化の動向を把握することには適さない。そのため、1年前と当月の両方で回答している事業所に限定して集計された「共通事業所」の前年比データがエコノミストの間では重視されている。この共通事業所ベースの値を確認すると、25年6月は前年比+3.0%と、5月の同+2.1%から伸びが拡大している。

6月の上昇率が拡大した理由はボーナスの増加だ。6月の特別給与(共通事業所ベース)は前年比+4.0%と明確に増加している。昨年6月に同+8.6%と急増しており裏が出やすい状況だったにしては健闘したと言って良いだろう。ちなみに本系列の名目賃金の伸びである前年比+2.5%のうち、+1.6%Ptが特別給与による寄与である。

夏のボーナス増加の背景にあるのは好調な企業収益だ。価格転嫁を積極的に進めたこともあって企業業績は底堅く推移している。利益の水準も高く、従業員への還元余力は十分あるため、企業は賞与の引き上げに踏み切ったとみられる。また、物価高により、家計に賃上げの恩恵が感じられないことへの問題意識は高まっており、企業も物価高への配慮を行わざるを得ないことに加え、人手不足感が強まっていることも人材確保の面から賃上げに繋がった。

もっとも、こうしたボーナスの増加をもってしても、実質賃金のプラス転化には至らなかった。6月の共通事業所ベースの実質賃金は前年比▲0.8%(5月:同▲1.9%)と6ヶ月連続で減少した。名目賃金は上昇しているものの、食料品価格の高騰などで物価がそれ以上に上振れていることから、賃金の上昇が物価上昇に追い付かない状況が続いている。次回7月もボーナス支給月であることから賃金の押し上げが期待されるものの、物価も高い伸びが続くことから、7月に実質賃金がプラス転化できるかどうかは微妙なところだ。

所定内給与は期待対比で下振れ

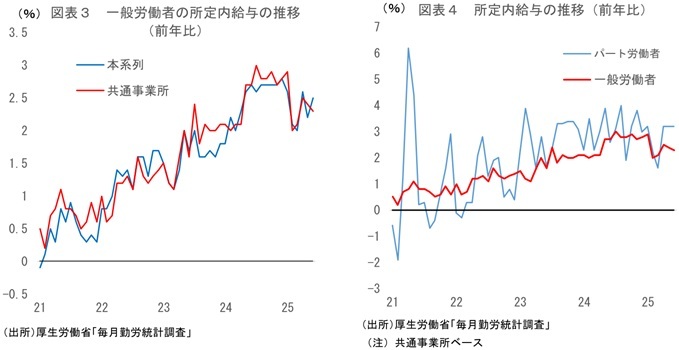

ボーナス増加の一方で、所定内給与については足踏みとなった。高い伸びとなった春闘賃上げの影響が反映されることで、今月の所定内給与は伸びが高まることが期待されていたが、実際の6月分の一般労働者の所定内給与は前年比+2.3%と、5月の+2.4%からやや鈍化といった結果にとどまっている。24年6月は前年比+2.7%だったことを踏まえると、+3%弱程度の伸びは欲しかったところだ。物足りない結果と言えるだろう。

前回5月分の公表時、筆者は所定内給与の伸び悩みについて3つの解釈を提示した。一つ目は、春闘結果の波及が今後生じてくることである。通常、春闘賃上げの影響は5月分から反映され始め、7~8月分頃まで波及が続く。次回以降に伸びが高まる可能性は残っている。

二つ目は中小・零細企業の賃上げが弱い可能性だ。春闘はあくまで組合が存在する企業の結果を集計したものであり、組合を持たない中小・零細企業はここに入ってこない。昨年と比べてこれらの企業の賃上げが抑制されている場合、昨年より毎月勤労統計の賃金上昇率が鈍化してもおかしくない。

三つ目はサンプル要因だ。サンプル入れ替えによる数値の攪乱は、本系列ほどではないにせよ共通事業所系列でも生じうる。この要因で25年の賃金上昇率が低めに出ている可能性も否定はできない。

このうち、①の可能性はやや低下したように思える。春闘結果の反映は7~8月頃まで続くとはいえ、昨年は5月分で明確に上昇率が拡大していたことを考えると、6月段階でも反映がみられないというのはやや遅い印象を受ける。実際にどれが正しいのかははっきりしないが、現時点では②と③の複合的な要因と見ておきたい。この場合、春闘賃上げ率は25年が24年を上回ったが、所定内給与は25年が24年を下回るということも十分あり得る。それを確かめる上でも6月分の確報や7月分の結果は要注目である。

実質賃金プラス転化のタイミングは25年冬に後ずれか

先行きの実質賃金は、目先減少が続いた後、今冬にプラスに転じると予想している。これまでは秋にプラス転換と予想していたが、後ずれする可能性が高くなったように思える。名目賃金の伸びが想定対比で伸び悩んでいることと、物価の上振れが続いていることが背景にある。

前述のとおり、名目賃金は増加を続けているものの、所定内給与の伸びは想定対比で物足りない。これまでは春闘の結果を理由として25年度の賃金は24年度の伸びを上回るとみていたが、仮に中小・零細企業の賃上げが鈍い場合には、25年度の賃金加速は見られないかもしれない。

物価の高止まりも懸念材料だ。足元の物価については筆者が以前想定していたよりも強く、特に食料品の値上げ幅はかなり大きい。今後の食料品値上げ計画も高水準となっており、企業の値上げ意欲は引き続き旺盛である。コメ価格の動向次第の面はあるが、これまで想定していたよりも食料品価格の鈍化ペースは緩やかなものになる可能性がある。また、足元ではまだサービス価格の上昇率が上振れる状況には至っていないが、人件費増等を理由に今後値上げが増えてくる可能性も否定できないだろう。

電気・ガス代補助金等の政策要因による押し下げ、輸入物価の下落によるコスト上昇圧力の弱まり、昨年の上昇率が高かったことの裏が出ることによる食料品価格の伸び鈍化、等を理由にCPIの上昇率は先行き鈍化する可能性が高いと見ているが、そのペースについては不透明感が大きい。仮に鈍化ペースが緩慢なものにとどまれば、その分実質賃金プラス転化のタイミングも遅れることになるだろう。

もう一つ懸念されるのは26年春闘だ。25年春闘では24年に続いて歴史的な賃上げが実現したが、関税引き上げによる日本経済への悪影響度合い次第では、26年の賃上げ率が鈍化しかねない。日米関税交渉が大枠で合意したことは前向きに受け止められるが、それでも15%という高い関税が賦課されることに変わりはなく、日本経済への悪影響も相応に大きい。物価高による個人消費の停滞が続き、牽引役不在の状況にある日本経済にとって、無視できない下押し要因となるだろう。これまでの賃上げの原動力となった人手不足には構造的な面も大きいことや、物価上昇の継続から、26年度もそれなりの賃上げは実施せざるを得ないとみられるが、仮にトランプ関税による25年度の企業業績への悪影響が大きくなれば、賃金の伸びは24、25年と比べて抑制されることになるだろう。26年度の実質賃金がはっきりとしたプラスになるかどうかについては不透明感が残る状況だ。