この記事は2025年10月27日に配信されたメールマガジン「アンダースロー(ウィークリー):高市首相がトランプ大統領に伝えるのは内需拡大の方針」を一部編集し、転載したものです。

目次

シンカー

米国:インフレ鈍化でFRBは利下げを継続

米国の9月CPIは、コアが前月比+0.2%(年率+2.8%)と、8月同+0.3%(同+4.2%)から減速した。7月、8月にみられた住居など一部品目のノイズ的な上振れが落ち着いたことで、これまで続いてきた鈍化トレンドに戻った。家計消費の鈍化を背景とした企業の価格転嫁力の低下で、関税引き上げによるインフレ圧力は抑制され、サービス価格も含め全体的に緩やかな減速は続くとみられる。

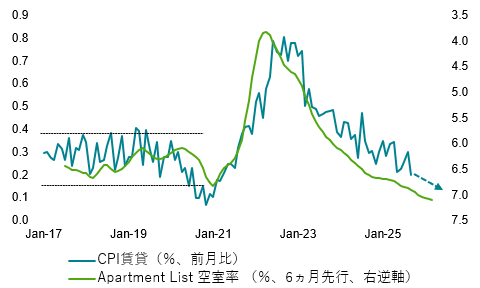

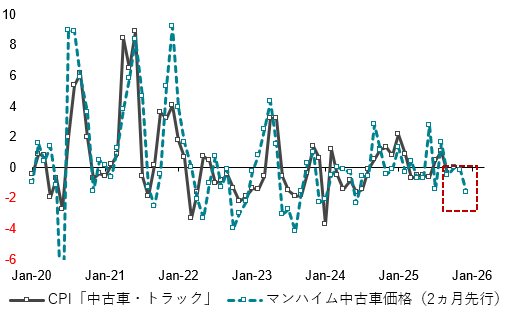

民間が公表する物価指標も緩やかなインフレ鈍化が続いていることを示唆している。財に含まれる中古車価格、サービスに含まれる住居(帰属家賃、賃料など)などウェイトの高い品目はともに先行指標である民間データは前月比マイナスでの推移が続いている。ここ数年の供給増と家計の消費力減退の両面が効いているとみられ、ラグをおいて今後もCPIを下押ししていく見込みである。資産効果的に家計消費に影響を与える住宅価格が足元で下落基調にあることや、政府機関閉鎖の長期化で公的機関勤務の労働者の賃金支払いが滞ることが消費を下押しするリスクもある。

今年のクリスマス商戦は、例年と比べて消費や臨時雇用が抑制される見通しも出ている。10月FRB(28-29日)に向けて他の主要な経済指標が揃わない可能性があるものの、インフレ鈍化が続く公算が大きいことや雇用市場の減速が続いている可能性が高いことを踏まえれば、2会合連続で政策金利を引き下げる判断は合理的であろう。

中長期のインフレ期待も依然安定して推移している。雇用など含め政府部門の縮小や関税引き上げが財政政策的には引き締め的な影響を与え、金融政策は実質金利で引き締め的な水準が続くなど、景気抑制的な政策スタンスは続くとみられる。目先では民間が雇用増加のペースを再び拡大するハードルは高く、雇用環境の悪化は続くことで、FRBの利下げは今後も続くことが見込まれる。

ECB10月理事会プレビュー:注目点は特になし

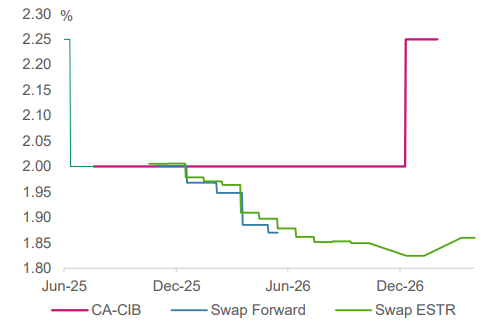

「ECBの金融政策は良好な状態に位置している」。これはラガルド総裁が6月に述べたことであり、それ以来、毎度のように繰り返している。理事会メンバーの何名かも、ラガルド総裁の発言(タカ派的な部分)に同調している。一方、ハト派は、この「良好な状態」という見解に異論を唱えることなく、同じ状態を維持することに注意を払うべきだと主張している。これは、2024年6月に始まった利下げサイクルは終わり、ECBは今サイクルのターミナルレートに達した、という点で理事会メンバーの大半が同意していることを意味し、興味深い。

ただ、ECBが将来利下げを行わないという意味ではなく、将来的に利下げを行うためには、ECBの経済見通しと比較して成長率とインフレ見通しが悪化する必要があることを示唆する。このような状況下、ECBは10月の会合で政策金利を据え置くことはほぼ確実である。ハト派メンバーでさえ、短期的な利下げを求めている状況ではない。経済状況は、9月理事会におけるECBの見通しと概ね一致しており、金融政策のスタンスを修正する可能性は低い。「良好な状態」は変化していない。市場も政策金利の現状維持を織り込んでいる。ただ、少し先の目線での経済状況については議論を始める可能性がある。ECBが利下げを議論させるためには、経済状況が12月理事会で下方修正される必要がある。

CACIBは政策金利の据え置きが続くと予想しているものの、経済見通し、特にインフレ見通しが少しでも下方修正されれば、ECBは利下げ議論を再開する可能性は否定しない。9月理事会で、ECBはコアインフレ率が2027年4-6月期と7-9月期に前年比+1.7%まで伸び率が低下した後、+1.9%に回復すると予想した。この見通しが下方修正されれば、利下げ議論を再開させる可能性が高まる。成長率見通しも同様に、ドイツの財政出動の遅れやフランスの政治不安が経済を下押しすると見込まれれば、同様の動きとなり得る。

市場の政策金利織り込みはややタカ派過ぎであるとみており、2026年3月までに、利下げ方向に市場見通しが修正される可能性には留意すべきだろう。記者会見ではフランスの問題が取り上げられるとみられる。しかし、理事会でフランスの政治・財政状況について深く議論されるとは考えにくく、実際、フランスがECBの金融政策スタンスに与える影響は限定的だろう。影響が波及するとすれば、ECBの予測を覆すほどの大幅な景気減速を引き起こす場合のみだろう。そして、そうした状況は、ソブリン債務危機など金融システムの大きな混乱が発生する必要があるとみられ、現状ではそこには至っていない。(松本賢)

高市首相がトランプ大統領に伝えるのは内需拡大の方針

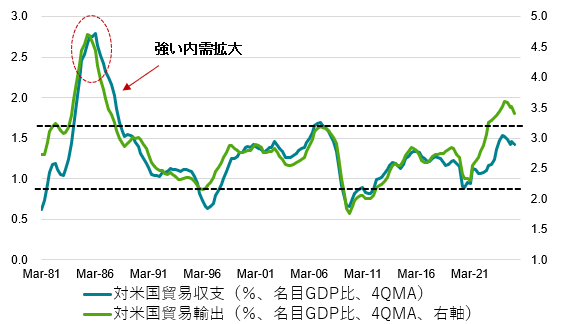

今週、高市首相は来日するトランプ大統領と会談する。高市首相が伝えるメッセージは、高圧経済によって内需を大きく拡大することだとみられる。これまでの政策当局は、日本経済の実力は低く現状の景気の強さが精一杯だとして、需給ギャップが0%という低圧経済で、引き締め政策に転じ、内需の拡大の芽を摘み続けてきた。弱い内需が対米輸出依存度の大きな上昇につながってきた。対米輸出の名目GDP比は3.5%になり、40年間のレンジである2.25%-3.25%から上振れてしまっている。

緊縮財政と利上げで、政策当局の内需拡大へのコミットメントが弱いとみれば、日本の対米輸出依存度の大きな上昇を是正しようとトランプ米政権が日本への関税引き上げに動くことも一理あることになってしまう。需給ギャップが0%という低圧経済を脱して、2%超という高圧経済に転換することによる内需の拡大で、対米依存度を下げることを目指す。トランプ政権は貿易収支の赤字削減を重要視している。米国への投資を増やすだけでは、米国に対する貿易黒字は大きく減らすことはできない。日本の内需の強い拡大が必要になる。

日本の内需の強い拡大は、日本をデフレ構造不況から完全に脱却させ、米国の貿易赤字を縮小させる方向に作用することで、日米にとってウィン・ウィンとなる。日本の政策当局が内需拡大へのコミットメントを強くすることで、トランプ政権の政策目標達成への協力姿勢を示すことが、更なる関税率引き上げなどのリスクを軽減することになる。米国が内需停滞の原因として問題視しているとみられる日本の消費税についても、税率引き下げを検討していることも伝えるかもしれない。城内経済財政担当大臣は、26日のNHK日曜討論で、高圧経済が政府の経済政策の方針であることを強調し、内需拡大が日米にとってのウィン・ウィンの戦略となることを指摘している。

高市政権の高圧経済の方針の下、政府・日銀は、積極財政と緩和的金融政策のポリシーミックスで、内需拡大に向けて連携していくことになるだろう。対米輸出依存度の大きな上昇と、日本の政策当局の内需拡大へのコミットメントの弱さによって、プラザ合意のような急激な円高への為替調整につながってしまえば、日本経済はデフレ構造不況に再び深く陥ることになってしまうだろう。現在のドル円の水準が正常で、内需の拡大のために必要であり、これまでの110円平均の過去の水準が異常で、企業がコストカット型になってしまうことで日本の内需停滞につながってきたことも伝えるだろう。

図1:対米国貿易輸出

図2:米国CPI「賃貸」と空室率

図3:米国「CPI中古車・トラック」とオークション価格

図4:ECB政策金利見通し

以下は配信したアンダースローのまとめです

国民を疲弊させる財政健全化優先の経済グランドデザインは否定されました(10月16日)

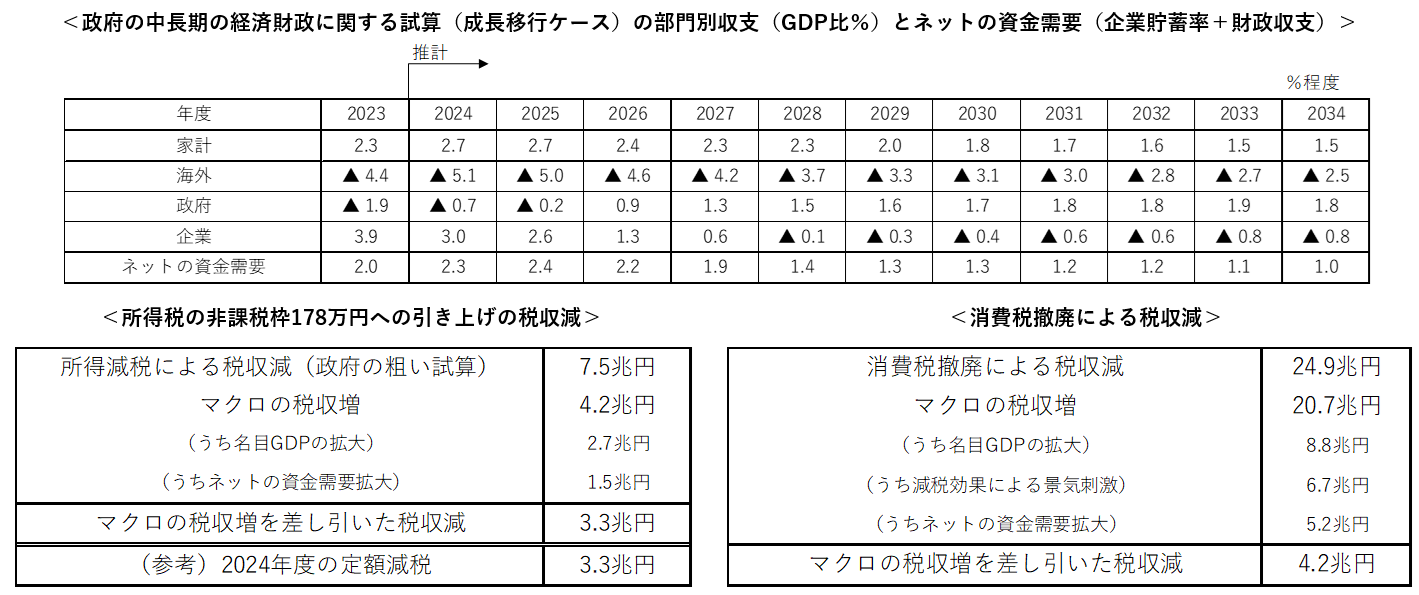

8月の政府の中長期の経済財政に関する試算では、成長移行ケース(実質1.5%)でも、2030年代前半の家計の貯蓄率は+2.0%程度となり、家計のファンダメンタルズが改善しない結果となっています。国際経常収支は黒字を維持する見通しで、国内の資金は余剰で、高齢化が原因ではありません。財政収支が+1.5%程度の黒字になっていて、ネットの資金需要が消滅し、財政政策は経済のファンダメンタルズ対比で緊縮となり、国民からの搾取が継続してしまうことが原因です。

財務省が主導したこれまでの財政再建優先の経済グランドデザインは、財政収支が黒字でなければならないという古いミクロの考え方で、ネットの資金需要が消滅し、家計に所得が回らず、国民が疲弊するという問題があるものでした。報道によれば、既存の経済グランドデザインの死守のため、小泉氏への政策レクチャーに財務官僚が加わり、財務省関係者が新たな連立を想定する折衝をするなどしていたことが明らかになっています。自民党の総裁選では、党員票の圧倒的な支持を積極財政派の高市氏が受けて勝利し、これまでの財政再建優先の経済グランドデザインは否定されました。

高市政権では、経済規模を持続的に拡大し、家計に所得を強く回すために、企業と政府の支出力であるネットの資金需要を十分なマイナスに誘導するような財政運営の新しいマクロの考え方で、経済のグランドデザインは一変します。高市政権では、財政再建優先の経済グランドデザインに向けて政治的な動きをする財務省から、政権の方針を粛々と実行する普通の財務省に変化を求められるとみられます。

自民党は日本維新の会と連立に向けた政策協議に入りました。維新の会が主張する「副首都構想」は、高市氏の総裁選での公約である「首都機能のバックアップ体制構築」と整合的です。社会保険料の引き下げも、マイナス成長の過度に悲観的な将来シナリオに基づく料率を、しっかりとしたプラスの経済成長のシナリオに修正することで、実現可能となります。自民党と維新の会は基本政策で一致する領域が広く、大阪を中心とする選挙区調整も困難ではなく、連立が実現する可能性は高いと考えます。野党が連合できる可能性は低下したため、来週の臨時国会で高市政権が誕生するとみられます。保守派・積極財政の方針の政権運営で、新たな経済のグランドデザインを実現していくことになります。

自民党と維新の会だけでは、衆参で議席が過半数に届きません。国民民主党との連携を模索する動きは続くでしょう。国民民主党などが主張する減税政策を、高市政権が丸のみして、国民民主党とも連携して政権を安定化させることは現実的です。高市氏の自民党総裁としての任期は、石破総裁の残りの2年間です。国民民主党とも連立ができれば、2年の間に、経済政策の転換の効果を国民が十分に実感した段階で、焦らずに衆議院を解散し、政権は総選挙に勝利することで政治的求心力を高めるとみられます。そうでなければ、来年の通常国会末に衆議院が解散され、自民党と維新の会で過半数の議席の確保を目指すとみられます。自民党がどの政党とも連立・連携が進まなかった場合、年末までに解散総選挙が行われるリスクが生まれます。

国民民主党が主張する所得税の非課税枠の178万円への引き上げの直接的な税収減の7.5兆円(政府の粗い試算)から、名目GDPとネットの資金需要が同額拡大(国民所得の増加)するマクロの増収を引くと、税収は3兆円程度しか減少しません。103万円の壁の引き上げによって、労働供給が増加するため、経済の同額拡大の前提は合理的です。憲法の健康的で文化的な最低限の生活を営む国民の権利を保障するため、所得税の基礎控除を大幅に引き上げること(2024年度の定額減税と同規模)は、財政再建の動きを妨げることなくできます。更に、参政党が段階的に撤廃すると主張する消費税の税収減もわずか4兆円程度で、財政再建の動きを妨げない現実的な政策の選択肢です。

減税には増税が必要である(単年度の税収中立のガラパゴス・ルール)として障害となってきた自民党の税制調査会の宮沢会長は退任します。財政再建優先の経済グランドデザインの牙城であった税制調査会は、税制に対する強力な権限を持つ既得権益の異常な組織ではなくなり、政務調査会の下にある普通の一組織という正常な状態に戻るとみられます。これまでインナーの非公式会議で税制が決められてしまうのは、議会制民主主義として疑問がありました。2026年の骨太の方針では、官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなどの欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方を議論されるでしょう。

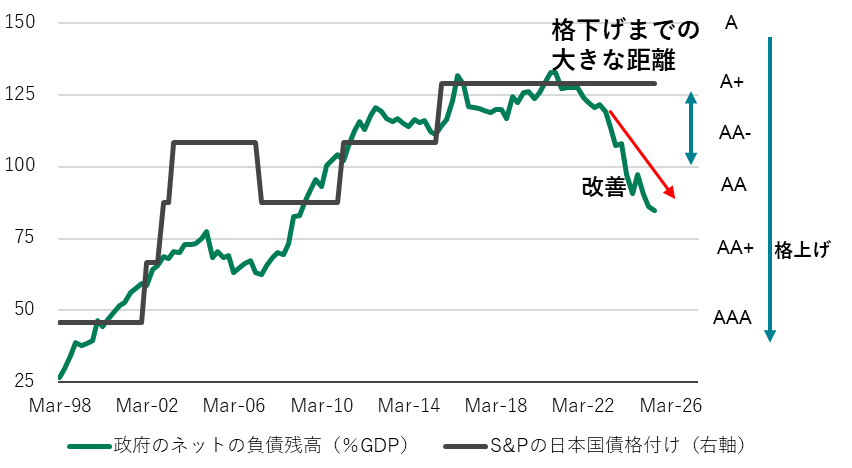

高市氏は、経済規模の持続的な拡大と家計に所得を回すことにコミットするマクロの新しい経済グランドデザインと整合的な財政の健全化の目安として、リアルタイムでトラックが可能な資金循環統計ベースの政府の純債務残高GDP比を挙げています。純債務残高GDP比は133%のピークから、2025年4-6月期には85%まで既に大きく改善し、国債格付けとの過去のトレンドをみれば、2ノッチほどの格上げ相当の改善となっています。数年後には、国債格付けがAAAだったころと同水準である50%程度まで改善していくとみられます。

図1:国民から搾取する形が継続してしまうため、所得税の減税は必要です

図2:資金循環統計ベースの政府の純債務残高GDP比

税収(前年比%)=2.51+2.90 名目GDP(前年比%)-1.72 ネットの国内資金需要(%GDP)-0.54 消費税率(%) + 6.54 アップダミー(04・05・07・14・17・18・20年度)-5.69 ダウンダミー(02・08・23年度);R2=0.94 (アップ・ダウンダミー修正前R2=0.71)

自維連立政権で事実上の『財政あっての経済』から真の『経済あっての財政』への転換(10月20日)

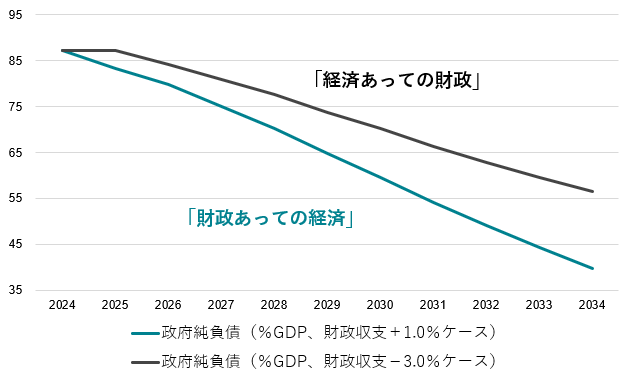

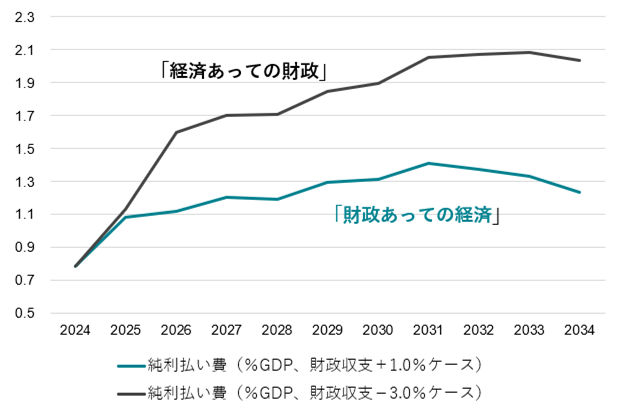

政府の中長期の経済財政に関する試算(成長移行ケース)をベースに、財政健全化優先で財政収支が+1.0%(GDP比%)に改善するケースでは、2034年度で政府純債務残高(GDP比)は-87.2%から-53.2%まで改善します。

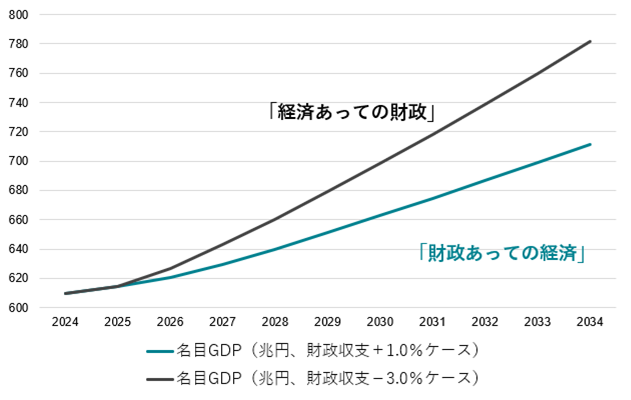

ネットの資金需要(企業貯蓄率+財政収支)が消滅すれば、名目GDP成長率は停滞するため、国民の所得としての名目GDPの拡大は680兆円程度までとなってしまいます。

財政収支を-3%と、高圧経済を目指して赤字を維持するケースでは、政府純債務残高は-65.7%までしか改善しません。しかし、ネットの資金需要が回復し、名目GDP成長率が押し上げられるため、名目GDPの拡大は766兆円程度まで拡大することになります。

経済グランドデザインとして、前者の財務省主導の財政健全化優先の「財政あっての経済」と、後者の高市政権主導の「高圧経済」の「経済あっての財政」の試算では、政府純債務残高の改善の差と比較し、名目GDPの差はあまりに大きく、国民の生活への影響の違いが明確です。

財政収支はいつでも黒字でなければならないという管理通貨制の時代錯誤な考えで、変動相場制であっても黒字を目指して、ネットの資金需要を消滅させることは、名目GDPの拡大を抑制し、国民を困窮させます。

政府の利払い負担の最大額(長期金利X純債務残高、GDP比)は、「財政あっての経済」が1.5%程度までの拡大に対して、「経済あっての財政」は2.3%程度までの拡大にすぎません。

国民を困窮から救うため、事実上の「財政あっての経済」から真の「経済あっての財政」への転換が必要で、そのコストは大きくありません。

名目GDPの拡大を考えないで、利払い費の増加だけで財政不安を煽る議論は全く意味がないばかりか、日本経済に有害です。

自民党と日本維新の会は、党首会談で新たな連立政権を樹立することで合意し、21日に予定される臨時国会で高市自民党総裁が女性として初の首相に指名されることが確実となりました。

現在のところは閣外連立になるとみられますが、「副首都構想」(維新の主張)として「首都機能のバックアップ体制構築」(高市氏の総裁選公約)を推進し、来年の通常国会で関連法案を通すことで閣内に入る本格的な連立を目指すことになります。

防災の国土強靭化、交通網の整備、経済安全保障の政策と一体的な推進が必要となり、官民連携の投資の拡大で、事実上の「財政あっての経済」から真の「経済あっての財政」への積極財政による転換がなされるでしょう。

自民党と維新の会だけでは、衆参で議席が過半数に若干届かず、国民民主党との連携を模索する動きは続くでしょう。

国民民主党などが主張する減税政策を、積極財政の方針で包容力のある高市政権が丸のみして、国民民主党とも連携して政権を安定化させるとみられます。

図1:財政黒字を目指せば政府の債務残高は小さくなるが改善は大きくありません

出所:財務省、内閣府、クレディ・アグリコル証券)

図2:「経済あっての財政」と「財政あっての経済」では名目GDPに大きな差が生まれます

図3:政府の利払費の負担はG7国々の現在の水準と同程度になるだけです

日本経済見通し

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。