この記事は2025年10月28日に配信されたメールマガジン「アンダースロー:高市政権の経済政策の方針101」を一部編集し、転載したものです。

- 「高圧経済」でコストカット型経済から投資・成長型経済への転換を目指す

- 純債務残高GDP比を低下させ、責任ある積極財政

- 新自由主義から新機軸へのグローバルな潮流の変化に積極財政で乗る

- 成長投資の拡大を妨げない新たな財政目標への改革

- 日銀にも、FRBのように、強い経済成長と物価の安定のデュアル・マンデート

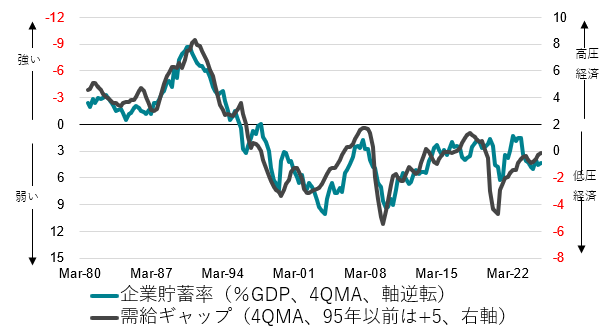

需給ギャップを2%超まで押し上げる「高圧経済」で、企業を貯蓄超過(異常なプラスの貯蓄率)から投資超過(正常なマイナスの貯蓄率)に戻して、コストカット型経済を脱却し、投資・成長型経済に転換。これまでは0%を基準にした「低圧経済」。

図1:企業貯蓄率と需給ギャップ

出所:日銀、内閣府、クレディ・アグリコル証券)

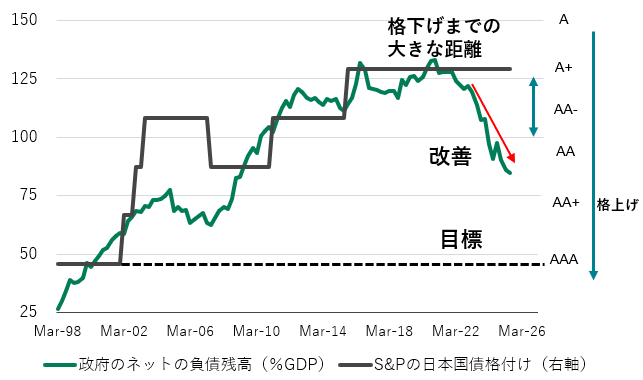

高市政権が重視する純債務残高GDP比%は、時価会計、すべての金融資産を含む、資金循環統計ベース。純債務残高GDP比%は、既に国債格付けの2段階引き上げに相当する改善。責任ある積極財政で、50%まで改善させれば、AAA格となる。政府が国債で成長投資をしても、見返りの金融資産を保有すれば、純債務残高GDP比%は悪化しない。

図2:政府のネットの負債残高は著しく改善して国債の格上げ余地になっています

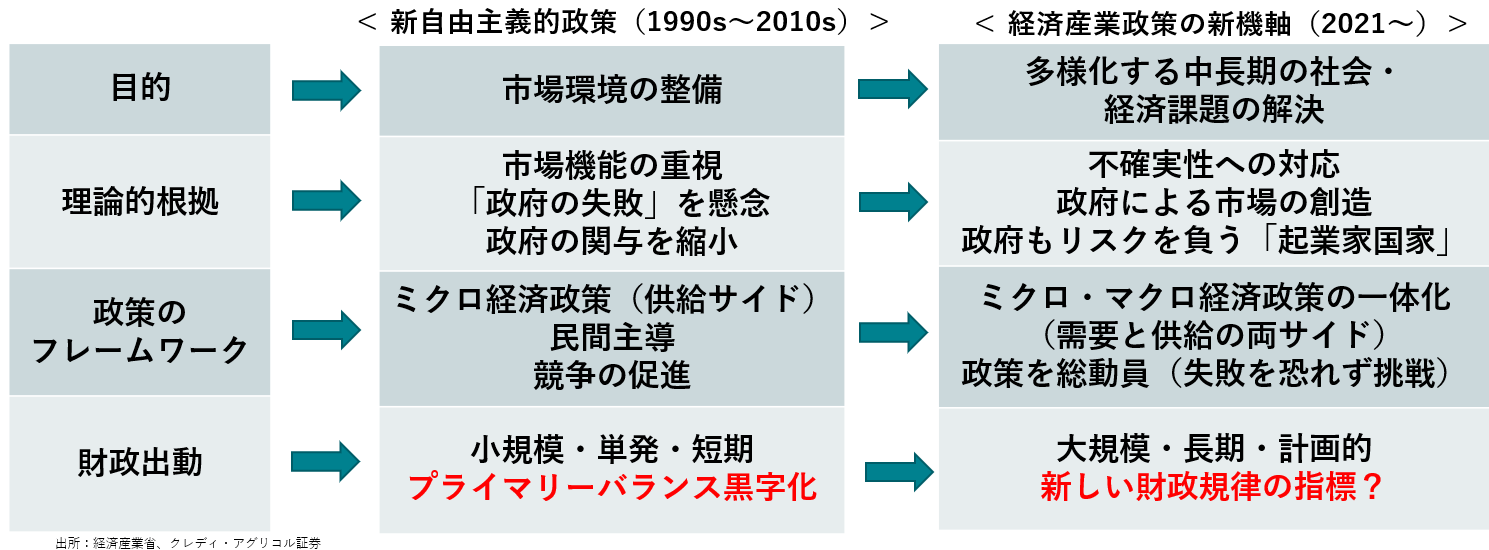

グローバルな経済政策の潮流の変化は、市場原理を重視する新自由主義から、官民連携の成長投資・需要の拡大を重視する新機軸に変化。効率化による量の成長から、社会・経済課題の解決による付加価値型成長へ転換。積極財政でこの潮流の変化に乗る。

図3:世界的潮流を踏まえた産業政策の転換=「経済産業政策の新機軸」(経産省)

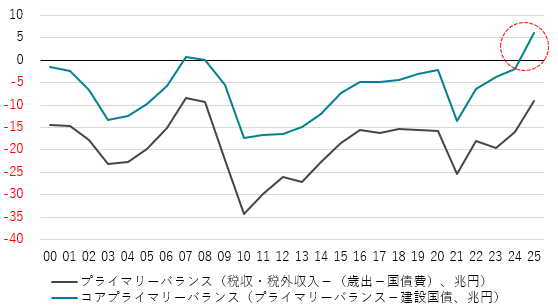

官民連携の成長投資の更なる拡大と、供給能力の拡大にそった需要の拡大を可能にするため、成長投資まで税収でまかなう必要があるなど欠陥がある既存のプライマリーバランスの黒字化目標に代わる、新たな財政規律のあり方への改革を、骨太の方針までに議論することが必要。プライマリーバランスから投資的支出(建設国債でファイナンスされたもの)を除く、コア(経常的)プライマリーバランスの黒字化が候補。2025年度予算でコアプライマリーバランスは既に黒字化していて、日本の財政状況は健全。

図4:コア(経常的)プライマリーバランス

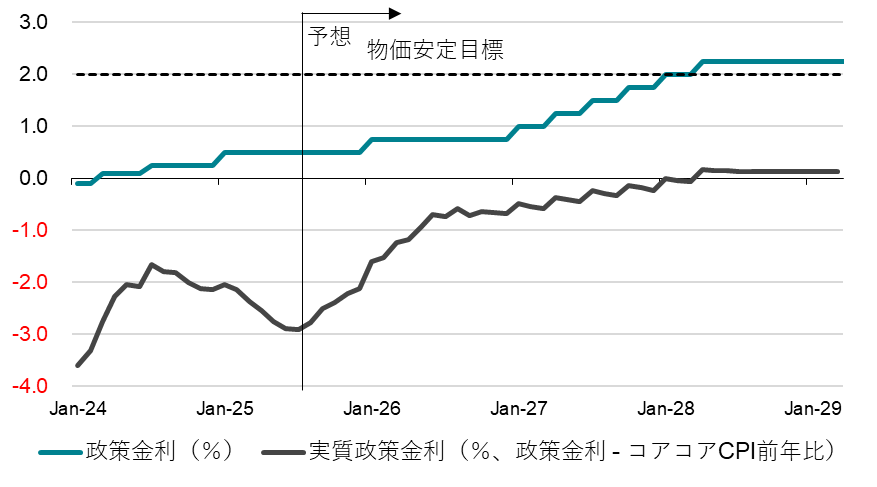

高市政権は、日銀法第4条を重要視している。「日本銀行は、その行う通貨及び金融の調節が経済政策の一環をなすものであることを踏まえ、それが政府の経済政策の基本方針と整合的なものとなるよう、常に政府と連絡を密にし、十分な意思疎通を図らなければならない。」政府の経済政策の基本方針は、「高圧経済」である。城内経済財政担当大臣は、「強い経済成長の実現と物価の安定を両立させるため、適切な金融政策を行うことが重要だ」と指摘した。日銀も、FRBのように、デュアル・マンデートを与えられたことになる。「高圧経済」によって、企業が投資超過に戻り、内需の強さによる2%の物価目標の達成に貢献することが日銀に要求されたことになる。来年1月の利上げ後の1年間は、日銀は動けないだろう。

図5:日銀の政策金利

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。