この記事は2025年10月14日に「第一生命経済研究所」で公開された「出口なしの政治混乱、株安リスクに」を一部編集し、転載したものです。

内憂外患で株安

10月14日午前の日経平均株価は、前週末の米株安を受けて下落した。米国発の激震だが、10月6日に高市自民党総裁の就任で、株価が2千円以上上昇した分、いわゆる高市トレードの上昇部分が吹っ飛ばないか心配になる(図表1)。理由は、日本が内憂外患に直面しているからだ。外患は、トランプ米大統領が中国に対してレアアース規制に腹を立て、100%の報復関税を11月1日から課すことを表明したことにある。トランプ大統領は、10月31日から開催されるAPECに出席し、そのときに習近平主席と会談することを念頭に置いて、またディールを仕掛けようとしている。トランプ大統領は、習近平主席に会わないと言ったり、問題はないと言ったり、ちぐはぐな発言をしている。これも一種のブラフだろう。

しかし、筆者は米中交渉に関しては少し楽観的で、交渉ではトランプ大統領がいつものように最後は妥協して決着し、いずれ米国株価は戻っていくとみる。米国の株価は、つなぎ法案が通っていずれ政府閉鎖が解決することや、10月末にFRBの利下げの可能性があるなど、ポジティブな材料を残している。

問題なのは、米国株がリバウンドしたとき、日本株がそれに連動して戻るかどうかだ。筆者はこちらはやや悲観的だ。海外投資家は、政治混乱を理由に対日投資を躊躇する可能性が残る。現在の日本の政治情勢は、出口がそう簡単には見い出せない迷宮に迷い込んでいる。日本は、高市総裁就任で、株高・円安・債券安に向かったが、政治的な混乱はこれを株安・円安・債券安に向かわせるリスクを持つ。

離れていく政治的求心力

公明党の与党離脱は、極めてショッキングだった。10月10日の意思表明から日経平均株価は崩れ始めた。後講釈になるが、理由としては、①自民党の政治資金問題の対応が納得できるものではなかったこと、②高市総裁のタカ派的政治姿勢、の2つがあろう。特に、裏金問題に関して、高市総裁がすでに選挙を経て審判を受けたと発言したことは、公明党にとってカチンと来たに違いない。公明党には、そもそも2025年1月の政治資金規正法改正への不満があった。裏金が生じた経緯がうやむやになっている自民党の説明にも不十分さを感じていたのだろう。自民党は、2023年秋頃に浮上した裏金問題について、自民党内の処分と政治資金規正法改正、そして2024年秋の衆院選、2025年夏の参院選をこなし、すでにそれなりの対応をしたという認識である。石破首相は、選挙の責任を取って辞任を表明している。それでも、公明党は納得できない。

自民党はいずれどこかと連立を組むだろうという評論家は多いが、今まで連立を組んでいた公明党でも現状の政治改革に納得しないのだから、野党は裏金問題をそのままにして新しく自民党と連立を組みにくい。具体的に考えても、日本維新の会、国民民主党もそう簡単に連立を組むとは思えない。公明党が離脱を決める前と後では、政治環境はがらりと変わった感がある。公明党が政治改革が不十分としたことで、自民党はもう一段の改革に踏み出さなければ、野党との連立政権は、かなり難しくなったと言える。このことは、自民党が少数与党の立場を脱する可能性は、甚だしく厳しくなっているということでもある。

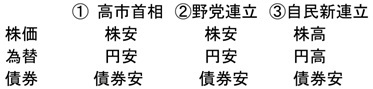

さて、これで次の臨時国会で、高市総裁が首班指名で国会の賛同を得られるのだろうか。あえて、起こる可能性があるシナリオを3つほど示すと次の通りになる。

この3つの生起確率を示すと、①60%、②30%、③10%という位ではないか。前述のように③のシナリオは厳しい。

では、マーケットはこの袋小路にどう反応しそうだろうか。①の高市首相で少数与党というのは、公明党がいない分、政権基盤が弱いままだろう。株価がリバウンドする可能性を乏しくする。野党連合も、各党が優先すべき政策は、どれも減税・給付金といった再分配政策が中心で、こちらも株価の反発は期待しにくい。政治的基盤もそれほど強くない。そのなると、投資家の政治に関する評価も慎重なものになるのではないか。そうした認識に立つと、株安リスクがくすぶり続けそうである。

マーケット・リスク検証

次に、為替と債券について考えてみよう。高市首相が誕生したならば、「拡張財政+金融緩和維持」で、円安、債券安になると予想できる。これはよく知られている流れである。

そうした中、公明党の離脱で高市総裁の政権運営が見えなくなっているから、株安に向かってトリプル安のシナリオになる。

目下、為替の方は、米国の対中貿易交渉が難航して、今のところはドル安=円高圧力を生じさせているが、筆者はそれは短期間で出口を見い出して、日本政治要因によってまた、じりじりと円安に傾くとみる。日銀も、米経済が混乱し、国内政治情勢が不安定化すると、10月会合では様子見を決め込む公算が高い。

そして、債券市場の動向はどうだろうか。①高市首相の誕生では拡張財政になるだろう。おそらく、それが②野党連立政権になっても、各種の減税・給付金のオンパレードになって、財政拡張は避けられない。いずれの場合も長期金利上昇になる流れである。

日銀の利上げを封じる方向に向かいやすいことも、円安傾向による輸入インフレを予想させる。インフレが続くと、日本の政権は減税・給付金で凌ごうとするから、財政状況は悪化して日本の長期金利はじりじりと上がり続けるだろう。

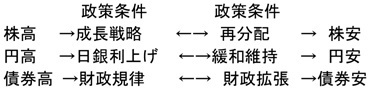

今までの図式を単純化してまとめると、

という風になるだろう。マーケットは、②政権交代をあまり歓迎していないと感じられる。筆者から見れば、野党連合の政策には、成長戦略の柱がない。成長戦略に消極的な理由は、国民への求心力を高めるために成長戦略よりも減税・給付金の方が人気が取れると考えているからだろう。その結果、財政状況は悪化することになりやすい。物価高対策として、減税・給付金を配ったとしても一過性の効果しか見込めず、時間が経過すれば、また同じような減税・給付金を繰り返したくなるからである。再分配を中心に考える政策は、決して株価にプラスではない。

物価上昇はどうしてもしばらくは継続するから、それに対しては賃上げで応じるしかない。成長戦略を打ち出し、給付金などは補助的な政策に止めることが望ましい。野党の弱点は、マーケットを味方に付けられない点だと思う。

収束の条件

10月4日の自民党総裁選で高市総裁に決まってから、自民党と公明党との連立がうまく行かなくなった。筆者は、マーケットの混乱を見た人から、「自民党総裁選で高市氏ではなく、誰になっていれば、この混乱が回避できたのだろうか?」と問われた。

筆者には、はっきりした答えはない。高市総裁も、公明党の斎藤代表に、「自分以外の候補者が自民党総裁ならば、連立離脱はなかったか」と質問している。自民党が裏金問題の後始末をもっと断固たるものとしていたら、公明党離脱は防げたかもしれない。しかし、問題の根っこはもっと根深いかもしれない。自民党の求心力の回復は、物価高対策がもっと根本的なものでなければ、大きくは改善が見込めないと考えられる。

そこで、思考実験として、トリプル安リスクとは正反対のトリプル高シナリオの条件を考えてみたい。株高、円高、債券高である。筆者の考え方では、経済成長によって株高がもたらされ、円高によって物価高が改善し、さらに財政再建で債券高になれば、すべてがうまく回る。自民党に働いている遠心力は、政策的にその逆の流れに向かっているから生じるのだ。この点は、野党の政策もほとんど同じだと言ってよい。

非常に単純化した図式を描くと以下のようになる。

こうした図式を描けば、今後の政策運営はどうすれば求心力を取り戻して、マーケットを味方に付けられるのかがよくわかる。

繰り返しになるが、減税・給付金は一過性の効果しかもたず、成長戦略の代わりはできない。政治家の中には、例年のごとく秋の補正予算編成をすることに疑問を持たない人がいる。物価高対策は、国民が早急に望んでいるから速攻性のある経済対策をすべきだと言うが、国民はそれほど近視眼的ではないと思う。むしろ、一時的な対策よりも持続的効果のある賃上げを望んでいよう。

そうした意味では、石破首相の政策方針は正しかったと思う。2つの選挙の責任を取らせるかたちで、引きずり下ろしたところから、政治的混乱は起こった。国民から見て、なぜ石破首相は辞めなくてはいけないのかは、よくわからなかったところもあろう。確かに、石破首相の政治改革では不十分な点はあるが、それは党内基盤が強くない同氏には限界があったのだろう。公明党は、選挙で負けた責任について政治改革が十分にできなかったことにあると考えているのだろう。

筆者は、円安・債券安の火種は、強引な石破下ろしに端を発していると感じる。石破首相が辞めれば、もっと大胆な減税・給付金等の実施ができると考えたところが、政策的な失敗だったと思う。仮に、筆者が石破路線を批判するのであれば、もっと積極的な経済成長戦略を推進してほしかったという点だろう。