この記事は2025年8月28日に「第一生命経済研究所」で公開された「経済格差の考察:給付・減税の限界(中)」を一部編集し、転載したものです。

低所得層にメリット

立憲民主党は、参議院選挙で給付付き税額控除を公約に掲げた。目新しい政策メニューを示して、追加的な給付・減税を強化しようという意図が色濃く感じられた。参議院選挙の結果は、立憲民主党の躍進には至らず、「事実上の敗北」と総括されて、一旦給付付き税額控除の具体化は棚上げされたようだ。それでも、将来的に再び浮上してくる可能性があるので、本稿で考察しておきたい。

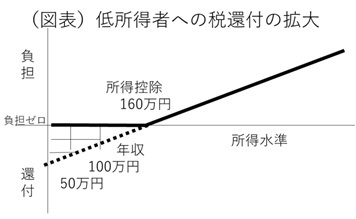

この給付付き税額控除とは、低所得者に現金給付を強化する目的で行うものである。理屈は、所得控除し切れなかった低所得者に、その部分を給付として還元するというものだ(図表)。通常、所得税・住民税に対して、一定の基礎控除・給与所得控除が適用されて、それらを除外した課税所得に対して所定の税率が適用される。そのとき、所得がこの控除に満たない人は税負担はゼロになる。今、控除額が160万円で、所得が100万円の人と50万円の人がいたとしよう。現状が税負担はゼロであるが、ここにマイナスの税負担(給付)がかかると、100万円の人は所得税率5%で(100万円-160万円)×5%=▲3万円、50万円の人は(50-160万円)×5%=▲5.5万円を受け取ることができる。「負の所得税」とは、このように低所得者を対して、税還付=給付を受け取れる仕組みを指す。より低所得の50万円の人の方が税還元額は大きい。所得水準に応じて、より公平な支援を受けられることが、この給付付き税額控除のメリットになる。

政治的思惑と新自由主義

しかし、給付付き税額控除には、新しいバラマキの手段として利用される危険性が非常に大きい。今まであった公的扶助に加えて、追加的に給付付き税額控除を導入すると、追加的な恩恵になる。本来は、既存の公的扶助をスクラップして、この給付付き税額控除を導入する必要があるが、スクラップの方に利害関係者の抵抗があるので、政治的意向は必ずしもそうは動かない。むしろ、「あれも、これも」のような扱いになりがちだ。有権者は、そうならないように、政治を監視する必要がある。ここが給付付き税額控除の注意点だ。

筆者が警戒するのは、この「あれも、これも」のリスクは現状でもかなり高いことだ。既存の公的扶助を廃止・縮減しようということを述べる人はほとんど居らず、ビルドの方だけを歓迎する雰囲気が醸成されているからだ。少数の意見では、財源について、中高所得層の控除を減らして、そこで増税した部分を低所得層に回せというのもある。しかし、そうなると、今度は給付付き税額控除の導入に名を借りた増税に流れる可能性がある。賃上げ促進を推進しているときに、所得税の控除を廃止・縮減するのは正反対の行動にはならないのか。この給付付き税額控除を推進する人の主張については、その細かな見直しの中身をよく吟味しなくてはいけない。

思考実験として役立つのは、この給付付き税額控除のアイデアを発明した経済学者ミルトン・フリードマンの主張と対比して考える方法だ。フリードマンは、20世紀を代表する大経済学者であり、筆者からみるとリバタリアンに限りなく近い新自由主義者である。そのフリードマンは、あらゆる公的扶助を廃止する代わりに、この給付付き税額控除(=負の所得税)を導入し、所得再分配制度を再構築した方がよいと主張した。返す刀でフリードマンは、所得税率は一律(例えば20%)にせよとも主張する。そうすると、累進課税の所得税率のときよりも勤労意欲が高まる。ここは、いかにも新自由主義的である。中高所得層には、フラットな税率を適用して、働けば働くほどに可処分所得を有利に増やせる。社会の全員がフラットな所得税の下で一生懸命に働くと、経済成長が促されて、所得増による税収拡大も実現する。低所得者も中高所得者もWin-Winの関係になるとされた。

簡素化という意味では、複雑怪奇な公的扶助を全廃して、その代わりとして、低所得層には税金が還付される。フリードマンは、現物給付を税還付に置き換えることで制度も簡素化されて、現物給付のかたちで与え過ぎているものを制限できると考えた。これは、例えば、子供の医療費がゼロになる自治体では、子供の具合がちょっと悪くなっただけで親が病院を頻繁に利用するケースを指す。医療費ゼロという制度によって、親が子供の健康管理を怠るような弊害が生じる。つまりモラルハザードをフリードマンが批判していたのだ。

このように、フリードマンが構想する給付付き税額控除は、かなりラディカルであり、政治的に語られる構想とはかなりズレがあることがわかる。フリードマンは、徹頭徹尾リバタリアンなのである。「あれも、これも」ということは絶対に述べていない。つまり、「あれも、これも」になれば、それは制度の悪用にもつながりかねない。皮肉な話として、フリードマンのアイデアは本人が忌み嫌った方向に流されている。

財源問題がなぜ重要か?

給付付き税額控除を正しく使うか、歪めて使うのかを判断する基準は、財源をどうするかに対する政党の答えを聞けば、間接的に考え方がわかる。仮に、財源などは無視して、給付付き税額控除を導入しようとすれば、それは単なる政治的バラマキだろう。きちんと財源を手当てして、給付付き税額控除を導入するのであれば、それは再分配政策の見直しとして正当に評価できる。

そもそも、給付付き税額控除は、再分配政策なのだから、誰かの得ている税制上の恩恵を縮減して、別の誰かの恩恵を増やすことになる筋合いだ。税還付の代わりとして、財源=廃止・縮減される公的扶助の歳出削減をきちんと求める場合、再分配政策の範囲内でスクラップ・アンド・ビルドが行われるというルールが守られる。もっとも、政治的には、このスクラップの方は摩擦が大きく問題視されやすいから、人気取りを目指す政党には不都合になる。

フリードマンは、現物給付の公的扶助よりも、現金給付への一本化が好ましいと考えたが、筆者はそれについては異論がある。例えば、75歳以上の高齢者の病院での窓口負担を1割から一律3割にすることがモラルハザードを防止するという議論はどうだろうか。高齢者は病院に行くのを敬遠し、たまたま診察時に見つかる病気を見過ごされるようなことが頻発するだろう。同じように、100%現金給付になると、高齢者・低所得者が病院に出向く機会は減って、結果的に病気が進行する高齢者が増えてしまい国民医療費は増えることも起こり得る。一般的に、現物給付よりも現金支給の方が好ましいという見解は、ちょっと立ち止まって熟考した方がよい。

難しい公平性の議論

所得再分配が目指しているのは公平な社会なのだが、これが非常に難しい。特に、財源をどこに求めるかという具体論になると、隠れた所得の歪みまで考慮しなくてはいけなくなる。

ちょっと難しい話だが、この隠れた負担の問題は結構身近に起きている。典型的な事例として、自然増収について考えてほしい。今、多くの政党が自然増収を新しい給付、歳出などの財源に回せと主張している。しかし、筆者の目から見れば、自然増収が起こるとき、実質的に所得税負担が増えている中間層が多くいることは、ないがしろにされやすくなっていると思う。

その理由を述べると、所得税の税収増が起きているとき、実際は従来の所得税限界税率からのランクアップが起きているからだ。所得税の限界税率が10%から20%、または23%から33%などへと課税強化されている人がかなり居るはずだ。例えば、従来の年収900万円だった人が今年は年収1,000万円になったとしよう。その人の課税は、900~1,000万円に対して23%ではなく33%の課税が行われる。見かけ上は、その人は年収増になっているから高い課税をされて当然だと思うかもしれない。しかし、厳密に考えると、物価水準が数年で10%上がっているとき、名目値で年収900万円の人は10%増の990万円になるまでは、実質所得増になっていない理屈になる。

つまり、インフレ課税がここに起こっている。フェアな税制は、限界税率の適用を見直し、税率23%から33%へとステップアップする所得水準を900万円から990万円へと引き上げることである。そこで初めてインフレ課税の部分が中立化できる。これがブラケット・クリープの問題になる。もしも、「分厚い中間層を取り戻す」という主張をする政党があるとすれば、このブラケット・クリープ問題を適正なかたちに修正することが望まれる。

それに対して、多くの政治家は、自然増収を使って新しい給付などをしたがっているが、むしろ本当に必要なのはブラケット・クリープ問題を念頭に、限界税率の適用水準を物価変動に合わせて調整する見直しなのではないか。

政治的には、中高所得者はインフレ下で取られ損が起こっても、そのまま放置される。そして、税収増の方だけがうまく政治利用されてしまう。その背景には、目に見えるかたちの公的扶助の縮減には政治的に反対が強く、インフレ課税には相対的に政治的な反対が弱いという事情がある。易きに流されているのである。

インフレ下では、中高所得者に対する課税強化が行われているが、その弊害が語られることはごく少ない。特に、実質賃金の切り下げが2022年以降、3年以上も続いている中では、かなり大きなブラケット・クリープが起こっているはずだ。しかし、その是正は最近の国政選挙でもほとんど叫ばれることはなく、素通りさえている。こうした「誰かの隠れた負担が別の誰かの恩恵にすり替えられる」問題をもっと正面切って論じる必要があると思える。

なお、給付付き税額控除の先行事例として導入した国々では、低所得者の不正受給が多く起きている。低所得者は自分の所得水準を低く見せることで、より大きな税額控除をもらえる。勤労意欲の向上ではなく、モラルハザードの蔓延が問題視されている。「お墓の下でミルトン・フリードマンが泣いている」と感じられる。筆者は、安易に現金給付を増やせという話よりも、すでにある現物給付のあり方をもっと維持し、拡充する方がずっと好ましいと考えている。

分配よりも成長だ!

筆者は、給付付き税額控除のような耳障りのよい議論が登場するのは、日本人の低所得化が進んでいるからだとみている。これは、前稿(8月28日「経済格差の考察:実感とのかいり(上)」)で論じたことだが、日本の所得再分配はそれほど悪くはない。むしろ、高齢化によって、日本人の所得水準自体が低下していて、所得再分配を行っても、低所得の痛みはそれほど改善しない。必要とされているのは、所得の平均値を引き上げるための成長政策なのだ。

給付付き税額控除の議論にも全く同じかたちの批判ができる。低所得者にいくら税還付を行ったとしても、その金額が低所得者の生活を根本的に豊かにすることはない。日本を成長させて、日本人の平均賃金を引き上げて、マクロの税収を増やし、その余力をもって公的扶助を手厚くする方が望ましい。政治的には、有益な成長政策が与野党ともに出てきていない。成長政策のアイデアの乏しさの裏返しとして、専らバラマキ的な「給付か、減税か」みたいな議論に傾きやすいのだろう。