この記事は2025年11月7日に「きんざいOnline:週刊金融財政事情」で公開された「異例にユーロ圏を上回る日本の超長期金利水準の行方」を一部編集し、転載したものです。

足元では日本国債30年金利が3%超で推移し、史上最高水準を更新するなど、超長期国債金利の上昇傾向が目立っている。そこで、外国と比較しながら、あらためてこの水準について評価したい。

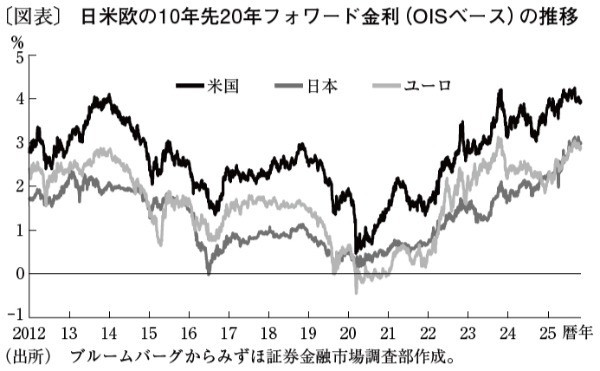

図表では、日本と米国、ユーロ圏における10年先20年フォワード金利(OISベース)を比較したものである。一般にフォワード金利は、超長期金利から長期以下の成分を除いたものと解釈でき、目先の金融政策期待の影響を受けづらいことで、長期的なファンダメンタルズや中立金利の市場イメージを反映しやすい。

これによると、直近では日本とユーロ圏の大小関係が逆転し、日本の金利水準の方が高い。過去にも、日本とユーロ圏の10年先20年フォワード金利の水準が逆転したケースは散見された。だが、ECB(欧州中央銀行)の量的緩和導入前後の混乱期(2015年前後)や、コロナ禍でかつユーロ圏の政策金利(預金ファシリティー金利)がマイナス0.5%と日本よりも低かった時期(20年前後)のように、ユーロ圏の特殊要因が関連しているケースが多い。現在はそのような要因が乏しいという点で以前とは異なる。

ファンダメンタルズ面からも、こうした日本とユーロ圏の大小関係の中長期的な継続を正当化する材料は乏しい。まず、長期的な実質成長率の平均を見ると、過去10年程度の平均でユーロ圏は日本よりおおむね1%弱高い。インフレ率でいえば、足元のCPI(総合)の前年比は日本が2.9%増、ユーロ圏は2.2%増となっている。これを前提とするならば、現在の10年先20年フォワード金利の関係は正当化できるという見方もあるかもしれない。

一方で筆者は、来年にかけて日本のインフレ率が2%以下まで低下していくとみており、この関係は長期的には続かないだろう。仮に現在の日本とユーロ圏の10年先20年フォワード金利の大小関係が、足元のインフレ率の大小関係をよりどころとしたものだとすれば、早々に修正圧力がかかる公算が大きい。

もちろん、足元の日本の超長期金利の上昇には、生命保険会社を中心とする最終投資家のニーズ減少や根強い財政拡張懸念といった国内の需給要因も影響するとみられる。その中で、ファンダメンタルズ面の材料だけで、海外金利との大小関係を論じることができないのは確かだろう。

ただし、来年にインフレ率が2%を下回り、かつ日本銀行の利上げも早期に打ち止められる展開となった場合、本稿で述べたような中立金利やファンダメンタルズから見た(諸外国との比較も含めた)金利水準の高さにもあらためて脚光が当たりやすくなるとみる。その場合、日本国債30年金利は、26年後半に2%台前半まで低下すると予想している。

みずほ証券 チーフ債券ストラテジスト/丹治 倫敦

週刊金融財政事情 2025年11月11日号