この記事は2026年1月5日に配信されたメールマガジン「アンダースロー:原油価格の上昇は物価安定目標の達成のリスクに」を一部編集し、転載したものです。

シンカー

米国:イランでの戦争-米国経済は無傷ではないが、原油価格ショックへの脆弱性は低下している

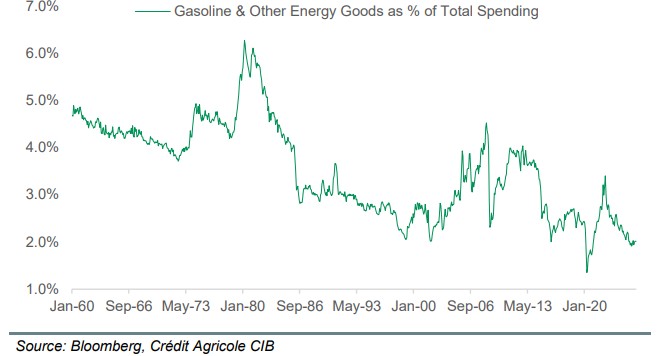

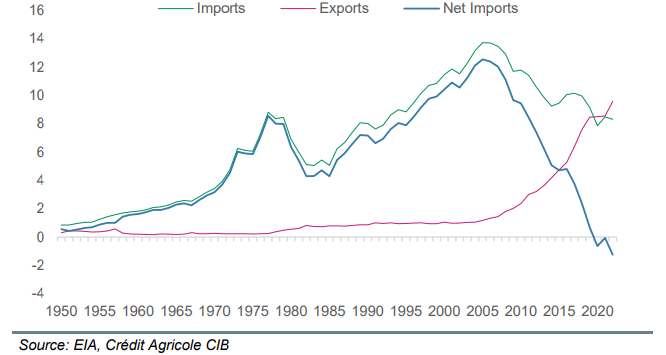

1970年代と比べると、米国の家計消費に占めるガソリンやエネルギー関連支出の割合は大きく低下しており、当時の4~6%から、近年では2%前後まで下がっている。そのため、原油価格が上昇しても、家計全体の消費への直接的な打撃は過去ほど大きくならないと考えられている。米国はシェール革命の進展により、2020年以降、原油の純輸出国となった。原油価格が上昇すると、石油・ガス産業への設備投資が活発化し、エネルギー関連セクターの雇用や投資が増えることで、他部門で生じるマイナス影響の一部を相殺する効果が期待される。消費のエネルギー依存度の低下と、エネルギー輸出国への転換という2つの構造変化により、米国経済は原油価格ショックに対して以前ほど脆弱ではなくなっている。ただし、影響がゼロになるわけではなく、世界的に原油の供給ショックが発生する深刻なシナリオでは依然として景気への下押し圧力は避けられない。原油価格の上昇は、ガソリン価格の上昇を通じて短期的にCPIを押し上げるほか、物流コストや企業コストを通じて中長期的にもインフレ圧力を生む。原油が1バレルあたり10ドル恒久的に上昇すると、米国のCPIはベースライン対比で合計約0.4%ポイント押し上げられると推計される。原油高は景気を冷やす一方でインフレを押し上げる「スタグフレーション的ショック」となるため、FRBにとっては難しい判断を迫られる。原油高が一時的で、インフレ期待が安定していれば政策対応は限定的にとどまる可能性があるが、インフレ期待が不安定化すれば、景気減速リスクを承知の上で、パウエル議長下ではよりタカ派的(引き締め寄り)な対応を検討する可能性がある。(松本賢)

原油価格の上昇は物価安定目標の達成のリスクに

中東の地政学上のリスクが極めて高まり、原油価格が大きく上昇している。エネルギーの自給率が非常に低い日本経済には、原油価格の大きな上昇は、交易条件の悪化によって、実質GDP成長率を下押すことになる。鉱物性燃料の輸入価格が30%上昇し、輸入デフレーターは6%程度上昇すると仮定する。実質GDP成長率の推計では、0.5%程度の下押しとなる。2025年の実質GDP成長率の予測は+0.5%である。2025年の経済成長をすべて消してしまうほどのインパクトがある。このインパクトをネットの資金需要の回復で打ち消すとすれば、経済対策でGDP比2%程度の額(13兆円程度)が必要となる。

輸入物価のコストプッシュは、内需を下押すことに繋がり、基調の物価上昇率にはマイナスの影響をもたらす。2025年の実質GDP成長率が大きく下押されれば、2025年から2026年の基調の物価上昇率が大きく下押され、政府・日銀の2%の物価目標の安定的・持続的な達成のリスクとなる。高市政権は、日銀に「強い経済成長」と「物価安定」の両立のデュアル・マンデートを課している。日銀法第四条を基に政府の経済政策の基本方針(高圧経済と官民連携の成長投資の拡大)と整合的となるように、日銀の利上げは緩慢なペースとなるだろう。

中東の地政学上のリスクが極めて高まり、原油価格が大きく上昇している。エネルギーの自給率が非常に低い日本経済には、原油価格の大きな上昇は、交易条件の悪化によって、実質GDP成長率を下押すことになる。日本は、原油輸入の9割程度を中東に依存している。昨年末で原油の備蓄は250日程度となっている。実質GDP成長率を、輸入デフレーター(前年比、1年ラグ)、需給ギャップ(GDP%)、ネットの資金需要(企業貯蓄率+財政収支、GDP%、マイナスが強い)、経済ショックダミー(1998年・2008年・2020年に1,その他はゼロ)で推計する。1%の輸入デフレーターの上昇は、実質GDP成長率を0.09%下押すことになる。

実質GDP(%、前年比)=1.42-0.28ネットの資金需要(GDP%、1年ラグ、4QMA)-0.09輸入デフレーター(%、前年比、1年ラグ)+0.71需給ギャップ(%)-2.82経済ショックダミー(1998年・2008年・2020年に1,その他はゼロ);R2=0.74

2025年の鉱物性燃料の輸入額は22.1兆円で、輸入全体の19.6%を占めている。鉱物性燃料の輸入価格が30%上昇し、輸入デフレーターは6%程度上昇すると仮定する。実質GDP成長率の推計では、0.5%程度の下押しとなる。2025年の実質GDP成長率の予測は+0.5%である。2025年の経済成長をすべて消してしまうほどのインパクトがある。このインパクトをネットの資金需要の回復で打ち消すとすれば、経済対策でGDP比2%程度の額(13兆円程度)が必要となる。

確かに原油価格の上昇は、日本の物価上昇率を見かけ上は押し上げる。しかし、輸入物価のコストプッシュは、内需を下押すことに繋がり、基調の物価上昇率にはマイナスの影響をもたらす。年初の原油価格の大きな上昇によって、2025年の実質GDP成長率が大きく下押されれば、2025年から2026年の基調の物価上昇率が大きく下押され、政府・日銀の2%の物価目標の安定的・持続的な達成のリスクとなる。政府・日銀・マーケットも、内需がまだ弱いことで、2025年の物価上昇率のトレンドは減速するとみていた。内需が更に弱くなれば、原油価格の上昇の影響が剥げ落ち始めたところで、物価上昇率の減速が強くなり、内需の回復による物価上昇率のトレンドの持ち直しを妨げるリスクとなる。

高市政権は、日銀に「強い経済成長」と「物価安定」の両立のデュアル・マンデートを課している。日銀法第四条を基に政府の経済政策の基本方針(高圧経済と官民連携の成長投資の拡大)と整合的となるように、日銀の利上げは緩慢なペースとなるだろう。輸入物価上昇のコストプッシュによる物価上昇率の拡大を受けて日銀が利上げをすれば、内需が弱くなり、経済成長率も弱くなり、デュアル・マンデートと反することになる。地政学上のリスクの高まりへの対処と、高圧経済の政府の方針を考慮すれば、昨年12月の利上げの後、1年程度は利上げを止める期間が必要になるとみられる。

図1:米国-消費に占めるガソリンその他エネルギー製品の割合は低下

図2:米国-原油の純輸出国に

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。