この記事は2026年5月1日に配信されたメールマガジン「アンダースロー:不透明な中東情勢 政府と日銀の連携が重要に」を一部編集し、転載したものです。

目次

シンカー

米国: 内需のさらなる拡大を織り込んでいる超長期金利

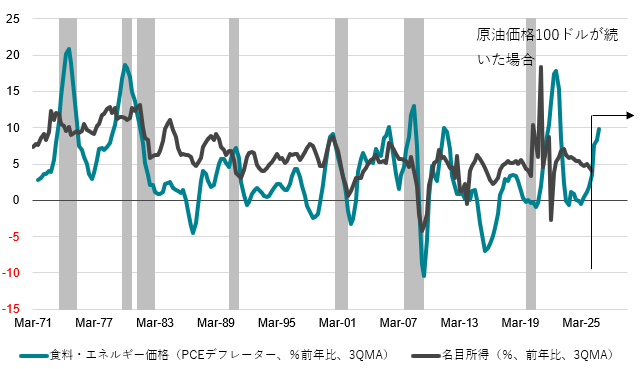

米国の1-3月期実質GDPは前期比年率+2.0%と、10-12月期の同+0.5%から伸びが拡大した。好調なのはAI関連投資とみられる機器や知的財産生産物など非住宅投資の伸びで、前期比年率+10.4%だった。全体の7割を占める個人消費支出は前期比年率+1.6%と、2025年7-9月期の+3.5%、10-12月期の+1.9%から鈍化が続いている。エネルギー価格の上昇が米国の輸出を押し上げる一方で、個人消費にはマイナスとなり、4−6月期はさらに伸び率が低下する可能性がある。

求人件数で確認される雇用需要の鈍化で賃金上昇率は低下するなかで、食料・エネルギーのコストプッシュのインフレはさらに雇用需要と個人消費を下押しするリスクとなる。内需の伸び鈍化は、ラグを置いて長期金利の抑制要因となる。長期金利・超長期金利は、他国との相対的な内需の強さを表す経常収支(対GDP比)の8四半期ラグ、金融政策スタンスを表す2年国債金利と、中長期のインフレ期待で推計することができる。経常収支は、新型コロナ以降の内需拡大と資本流入で赤字幅が拡大したものの、ここ2年ほどは落ち着いている。

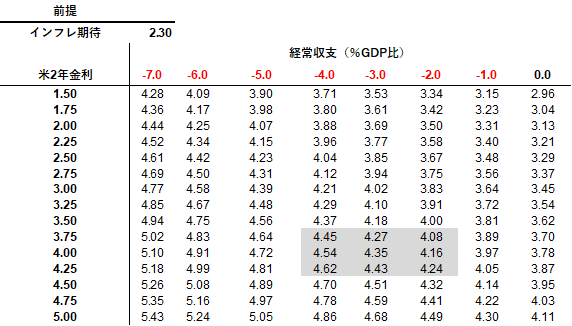

設備投資が強い状態が続いても、個人消費の弱さを前提にすれば、経常赤字は縮小方向に進むことが考えられる。また、中長期のインフレ期待は安定しており、金融政策は、当面現状維持を続けても、ウォーシュ新議長の下で利下げへのバイアスは続くとみられることを踏まえれば、長期・超長期金利が上昇をさらに続ける材料は乏しい。2年金利と5年先5年インフレ期待をそれぞれ足元の水準(3.9%、2.3%)を前提とすれば、30年国債金利のマクロ・フェアバリューは4.1%と、およそ5%である足元の30年金利と乖離がある。経常赤字(2025年10-12月期は3.4%)が7%程度にまで拡大することを織り込んでいることを示唆しており、財政拡大などで景気が過熱的な状況となるか、資本流入のさらなる拡大をみていることになる。

米30年国債金利=-1.23 + 0.33 米2年国債金利+1.61 5Y/5Yインフレ期待 -0.19 経常収支(対GDP比%、8Qラグ);R2=0.83

ECB理事会:6月理事会からの利上げを示唆

ECBは4月理事会で、政策金利の据え置きを決定した。ラガルド総裁は、本日の決定は「情報不足の中での情報に基づく決定」であったと強調した。言い換えれば、不確実性を認識したうえで、ECBは利上げを見送る判断を下したということである。6月にはより多くの情報が得られるとの前提で、ECBが利上げに向かっていることを最大限示唆しつつ、事前コミットは避ける姿勢を維持した。経済・物価見通しについてはバランスの取れた内容であった。

インフレ見通しは従来評価と概ね整合的である一方、インフレ上振れリスクと成長下振れリスクはいずれも強まっている。特にECBは、インフレよりもむしろGDP成長の下振れリスクを強く懸念している印象を与えた。この背景には、インフレ抑制のためには利上げが不可避であり、その結果として成長への下押し圧力を受け入れざるを得ないとの認識があるとみられる。CACIBのシナリオでは、6月利上げの確率は極めて高いと考える。

さらに7月会合では、経済・物価に関する十分な情報が揃い、2回目の利上げが実施されると見込む。イラン情勢にかかわらず、少なくとも2回の利上げは必要であるとの見方に変わりはない。メインシナリオでは3回目の利上げも想定するが、当初と異なり、2回目と3回目の間には一定の時間を置く可能性がある。商品市況の見通しが明確化した段階で最初の2回の利上げが実施され、その後コアインフレへの影響を見極めるために時間を要する可能性があるためである。この場合、3回目の利上げは10月または12月となるだろう。(松本賢)

図1:米国食料・エネルギー価格と名目所得

図2:米国債30年金利マクロ・フェアバリューのマトリクス表

不透明な中東情勢 政府と日銀の連携が重要に

- 中東情勢がなお不透明な状況にある中、経済・物価に及ぼす影響は?

- 経済成長率の減速は賃金上昇の機運にどのような影響を及ぼすのでしょうか?

- 政府と日銀とのギャップはなぜ生まれているのでしょうか?

- 政府が日銀に連携を求めるのは当然なのでしょうか?

- 高市総理が赤沢大臣を注意したことについては?

以下は会田がコメンテーターとして出演している文化放送の「おはよう寺ちゃん」の内容の一部をまとめ、加筆・修正したものです。

中東情勢がなお不透明な状況にある中、経済・物価に及ぼす影響は?

問(寺島):日銀は今週開いた金融政策決定会合で、政策金利を現行の「0.75%」に据え置くことを決めました。緊迫した中東情勢が続く中、原油価格の高騰が経済・物価に及ぼす影響を見極める必要があると判断しています。現状維持は3会合連続となる金融政策を決める9人の政策委員のうち、3人は利上げを主張しましたが、反対多数で否決されました。中東情勢がなお不透明な状況にある中、経済・物価に及ぼす影響についてはどうご覧になっていますか?

答(会田):原油価格の大きな上昇によって、日本から海外への大きな所得の流出となり、実質GDP成長率を大きく下押すリスクが大きくなっています。日銀は、実質GDP成長率の見通しを1.0%から0.5%へ引き下げました。日銀の見通しは、「足もと不透明な状況となっている中東情勢について、今後、その影響が和らぐもとで、原油価格が下落し、サプライチェーンの大規模な混乱は生じない」という、楽観的な前提に基づいていることには注意が必要である。楽観的な前提が崩れれば、実質GDP成長率の見通しは更に下方修正され、経済成長が止まるリスクが出てくることになります。

経済成長率の減速は賃金上昇の機運にどのような影響を及ぼすのでしょうか?

問(寺島):日銀は当面のリスク要因として、「今後の中東情勢の展開が、

金融・為替市場やわが国の経済・物価に及ぼす影響を特に注視する必要がある」と指摘しています。実質GDP成長率の見通しを、26年度は1.0%から0.5%へ、27年度は0.8%から0.7%へとそれぞれ下げました。原油価格の上昇で交易条件が悪化して、企業収益や家計の実質所得を押し下げるとしていますが、経済成長率の減速は、賃金上昇の機運にどのような影響を及ぼすのでしょうか?

答(会田):日本経済の実力の潜在GDP成長率は0.5%程度とみられます。2026年度の実質GDP成長率は、なんとか潜在成長率の水準で踏みとどまり、2027年度は若干上回るところまで回復することを、日銀は見込んでいます。楽観的な前提が崩れ、実質GDP成長率が更に下方修正されれば、2年連続で潜在成長率の水準を下回る不況となってしまいます。そうなれば、これまで続いてきた賃金上昇の機運に悪影響が出てきてしまうことになります。

政府と日銀とのギャップはなぜ生まれているのでしょうか?

問(寺島):連合主催のメーデーに出席した高市総理は、「政府として賃上げ環境の整備に万全を期す」と語り、物価上昇を上回る継続的な賃上げ実現への協力を呼びかけています。高市総理は「責任ある積極財政」を掲げていて、投資によって強い経済を作ろうとしています。そのため、早期の利上げには慎重な姿勢をみせています。一方、日銀は利上げ実施を見据えて理論武装を進めましたが、中東情勢の混迷が収まらず、据え置きを決めました。なぜ、このようなギャップが生まれるのでしょうか?

答(会田):高市政権では、「「強い経済成長」と「安定的な物価上昇」の両立の実現に向け、適切な金融政策運営が行われることが非常に重要である」と、日銀に二つの責務、デュアル・マンデートを課しています。この新たなデュアル・マンデートについて、ほとんど報道されていません。これまでの政権は、日銀に「安定的な物価上昇」という一つの責務のみを課していたことが違いです。日銀は、「安定的な物価上昇」が「息の長い成長につながる」と考えていますが、現状は、「強い経済成長」が見通せない状態となっています。更に、原油価格の上昇によって、日銀は物価上昇率の見通しを大きく引き上げましたが、まだ水準は2%台の「安定的な物価上昇」の範囲内となっています。賃金上昇の機運への悪影響のリスクと、「強い経済成長」と「安定的な物価上昇」の両立を考え、日銀は金融政策の現状維持を決めたとみられます。

政府が日銀に連携を求めるのは当然なのでしょうか?

問(寺島):早期利上げに慎重な高市政権の「圧力」も日銀をちゅうちょさせたといいます。「物価の番人」である日銀にとって、独立性の確保は極めて重要で、政治との距離感は長年の悩みであり続けています。とはいえ、政府が日銀に連携を求めるのは当然なのでしょうか?

答(会田):高市政権は、日銀法の第四条を重要視しています。第四条は、日銀に政府の経済政策の基本方針と整合的な金融政策運営を求めるものです。政府が、日銀に「強い経済成長」と「安定的な物価上昇」の両立の実現のための連携を求めることは、日銀の独立性と矛盾するものではありません。実際に、米国の中央銀行であるFRBには、「安定的な物価上昇」だけではなく、「雇用の最大化」の二つの責務が課せられています。中央銀行にあるのは、課せられた責務を果たすための、金融政策の手段の独立性ということになります。責務を自ら決める独立性ではありません。

政府は円安に対してどう対処するのでしょうか?

問(寺島):原油高によってインフレが懸念されているわけですが、その場合、中央銀行は金利を上げて企業などの資金調達コストを高め、経済活動を抑制します。その利上げに関して、赤沢・経済産業大臣は出演した番組で、円安抑制の方策として利上げは「選択肢のひとつ」と述べました。しかし、この発言に対して、高市総理は経済財政諮問会議の直後、赤沢大臣を呼び止め注意したとされています。このことについてはどうご覧になっていますか?

答(会田):現在、積極財政によって経済規模が拡大を始めたことと円安の水準によって、国内の設備投資サイクルは上向いています。サナエノミクスは、官民連携の戦略投資と緩和的な金融環境によって、設備投資サイクルを更に大きく押し上げ、企業を異常な投資不足から正常な投資超過に回復させ、経済停滞から完全に脱することを目指しています。設備投資サイクルが上向いている間は、将来の供給能力が拡大する期待が続き、極度の円売りが起こるリスクが防がれます。極度の通貨売りは、将来の供給能力の棄損リスクによって起こるからです。投資拡大による供給能力の拡大が始まれば、トレンドは円安から円高に変化するとみられます。足元の円安が怖いと、日銀が拙速に利上げをして、設備投資サイクルを腰折れば、将来の供給能力の棄損リスクが高まり、将来の極度の円売りを招くリスクになります。アベノミクス前の過度な円高が引き起こした投資不足による供給能力の棄損が、現在の円安を招いたとも解釈できます。短期と長期の考え方が違うことが、経済政策対応の説明を難しくしています。

円安の水準は、国内投資には追い風ですが、過度な円安はコストの上昇として家計の負担を大きくしてしまいます。1ドル160円を上回る円安に対しては、設備投資サイクルの腰折れのリスクとなる日銀の利上げではなく、財務省の為替介入で積極的に対処していくことになるでしょう。実際に、4月30日には為替介入が行われたとみられています。日本の外貨準備はGDP比30%超と巨額で、ユーロ圏の10%程度の3倍もあります。為替介入は、外貨準備を適正水準に戻すことで正当化することができます。過去の円高の局面で買入れた外貨資産を売却することになり、為替介入では、巨額の実現益が計上されます。消費税率の引き下げを含む積極財政による家計への還元の原資としても活用できるとみられます。投資拡大による供給能力の拡大が、トレンドを円安から円高に変化させるまで、財務省は為替介入の姿勢を粘り強く維持するとみられます。

政府が日銀に課しているデュアル・マンデートとは?

問(寺島):政府は、「「強い経済成長」と「安定的な物価上昇」の両立の実現に向け、適切な金融政策運営が行われることが非常に重要である」と、日銀にデュアル・マンデートを課しています。4月の金融政策決定会合では、なぜ3人の政策委員が、現状維持に反対したのでしょうか?

答(会田): 4月の展望レポートの2026年度の予測で、日銀は、実質GDP成長率を下方修正し、物価上昇率は上方修正しました。実質GDP成長率は+0.5%と、潜在成長率並みで「強い経済成長」とは言えなくなりました。物価上昇率も2%台で「安定的な物価上昇」の範囲内と言えます。4月の東京都区部のグローバル・コア消費者物価指数(除く食料・エネルギー)は前年同月比+0.9%と非常に弱く、2%の物価安定目標を大きく下回り、内需の弱さの影響が出ています。3月の鉱工業生産指数は前月比-0.5%と弱い結果でした。4月の経済産業省予測指数(誤差修正後)も同-0.7%と弱くなっています。4-6月期は大幅な生産減となるリスクが出てきています。地政学上のリスクの不透明感が強い中、日銀は金融政策の現状維持を続けることになるとみられます。4月の金融政策決定会合では、政府との関係が強く連携を意識する執行部が金融政策の現状維持を支持する一方で、政府との関係がほとんどない審議委員の内の3名が現状維持に反対しました。リスクバランスでは、「経済の見通しについては下振れリスク、物価の見通しについては上振れリスクの方が大きい。」と、デュアル・マンデートを意識せざるを得ない形となりました。一方、「物価上昇率が大きく上振れていくリスクが顕在化し、それがその後の経済に悪影響を及ぼすことがないよう、十分に留意する必要がある」との追記は、反対した審議委員の意見を単純に反映したものでしょう。

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。