本記事は、岩澤 脩氏の著書『だからベンチャーキャピタルはやめられない 投資家だけが知っている 起業とお金のリアル』(ディスカヴァー・トゥエンティワン)の中から一部を抜粋・編集しています。

ベンチャーキャピタルとは何か

VCの基礎知識

ベンチャーキャピタル(VC)の裏側についてお話ししていきますが、VCについて基本的なところからよく分からない、という方もいるかもしれません。

VCを理解するために押さえておきたい基礎知識についてお伝えしていきます。

創業まもないスタートアップに数億円を投資

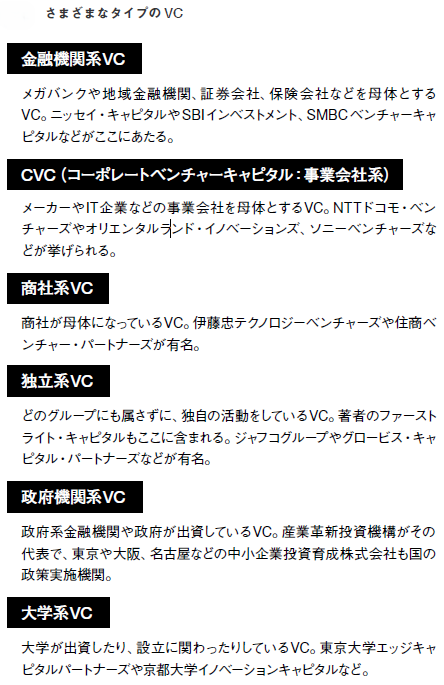

ベンチャーキャピタル(VC)とは、ひとことで言えば、まだ株式市場に上場していないスタートアップに資金を提供する投資会社のことです。金融機関や事業会社が母体になったVCや、どのグループにも属さない独立系のVC、政府機関系や大学のVCなど、さまざまなタイプのVCがあります。(図を参照)

「企業に資金を提供する会社」といえば銀行が挙げられますが、銀行は返済能力があるのかどうか判断できない企業には原則お金を貸しません。返済能力の有無は事業がある程度成長していたり、不動産などの担保を持っていたりしないと分からないので、創業まもないスタートアップが証明するのはほぼ不可能です。信用金庫のような中小零細企業に理解のある銀行でも、事業を立ち上げたばかりの企業に数億円を融資するところはまずありません。

それに対して、VCは、創業してまもないスタートアップ、場合によってはまだアイデア段階で事業を形にしていないスタートアップに対しても積極的に投資を行います。投資金額も、事業を立ち上げて間もないアーリーステージの企業に対して数億円を投資することもありますし、成長軌道に乗ったミドルステージの企業に対しては数十億円を投資することも珍しくありません。

その他、創業まもない企業に資金を提供する仕組みとしては、公的な創業支援融資があります。日本では日本政策金融公庫の創業者向けの融資制度があり、無担保・無保証で創業初期の資金を借りることができます。

制度上の融資上限は7,000万円超とされていますが、実際、創業初期に融資される金額は数百万円から2,000万円程度が一般的かと思います。自治体の創業関連の助成金もあり、こちらは返済不要ですが、助成額は数百万円程度です。

創業まもないスタートアップが数億円単位の資金を調達するとなると、選択肢はVC一択となります。

「キャピタルゲイン」を狙ってリスクを背負う

VCがそれだけのリスクを負ってでも投資をするのは、「キャピタルゲイン」による高いリターンを狙っているからです。

キャピタルゲインとは、株式や債券などを買ったときよりも高い価格で売却することで得られる値上がり益のことです(ちなみに、配当のような株式を保有することで得られる収入はインカムゲインといいます)。

ベンチャーキャピタルが組成するファンドは、投資先のスタートアップにお金を貸し出すのではなく、出資を行います。つまり、資金と引き換えに、その分の株式を受け取ります。

創業まもない企業は、事業の実績や将来の見通しが見えないため株式の価値は小さいですが、企業が成長していくにつれ、株の価値は上がっていきます。

そして、その価値が大きく花開く節目になるのが、IPO(= 新規株式公開。Initial Public Offering)です。IPOとは、株式を証券取引所に上場させることで、それまで限られた人しか持てなかった株式が一般の投資家も売買できるようになるプロセスです。

IPOによってどのくらいの利益が得られるかはケースバイケースですが、出資した時点の株価と比べて数百倍になることもあり得ます。仮に1,000万円で株を取得し、IPOの時点で100倍になったら、単純計算で10億円近い値上がり益が得られます。

実際、私の投資先で順調に成長している企業は、出資した時から20倍〜30倍の株式価値になっているケースもあります。

また、もう一つのキャピタルゲインの形として、M&A(企業の合併・買収)もあります。

投資先企業が将来性を買われて他の企業(多くの場合は大企業)に高値で買収されれば、その分の売却益が期待できます。買収額が決まると投資契約や株主間契約に基づいて、各VCや創業者がどれだけのリターンを得られるかが決定されます。

日本では長らく「スタートアップのゴールはIPO一択」という文化があり、M&Aに対して、「成長が鈍化し、IPOができなかったから仕方なくM&A」といったネガティブなイメージがありましたが、海外ではそうした意識はなく、スタートアップのM&Aが盛んに行われています。日本でも、最近はスタートアップ同士でM&Aを行う文化が根付き始めており、M&Aの件数が増えています。

このように、IPOやM&Aなどで、VCが投資先企業の株式を売却し、投資資金を回収することを、「EXIT(イグジット)」といいます。

ファーストライト・キャピタル株式会社 代表取締役

1982年、埼玉県川越市生まれ。慶應義塾大学理工学研究科修了(工学修士)。学生時代、偶然が重なりベンチャーキャピタルのインターンとして2年間勤務。卒業後、リーマン・ブラザーズ証券に入社し、株式調査部で株式アナリストとして勤務。在籍中にリーマンショックを迎え、勤務先の経営破綻を内側から経験する。その後、野村総合研究所に転じ、金融危機の余波で経営が傾いた地方企業の事業再生を担当。2011年、創業初期のユーザベースに参画。経済情報プラットフォーム「Speeda」やソーシャル経済メディア「NewsPicks」を展開する同社の執行役員としてSpeedaの事業開発を指揮。2013年、単身で香港に渡り、アジア事業をゼロから立ち上げる。アジア事業統括執行役員として香港・シンガポール・上海・スリランカの4拠点・約100名の組織を率い、アジア11カ国のユーザーに支えられる事業へと育てる。2016年の東証マザーズ上場では、執行役員として上場の鐘を鳴らした。

2018年、ファーストライト・キャピタル創業。「人口減少社会の新産業創出」をテーマに、日本の基幹産業の生産性向上と新産業創出に取り組むスタートアップに投資する。重点領域はAI・SaaS・フィジカルAI・地域インフラ・危機管理。主な投資先にワンキャリア(東証グロース上場)、コミューン、モノグサ、PeopleX、フライルなど。全国の地域金融機関とともに「地域課題解決DXコンソーシアム」を設立し、スタートアップと地域経済をつなぐ取り組みも進める。

ポッドキャスト「VIVA VC〜だからベンチャーキャピタルはやめられない〜」のMCを務める。

Xアカウントは、@osamuiwa

※画像をクリックするとAmazonに飛びます。

- お金を貸すのではなく出資する! VCの仕組みと利益の出し方

- 面談だけでは投資されない、VCが企業を見極める5ステップ

- 「100億円を調達」と「100億円で調達」は何が違う?

- 採用で見るべきは実績だけではない! 挫折経験から見抜く5つの資質