本記事は、岩澤 脩氏の著書『だからベンチャーキャピタルはやめられない 投資家だけが知っている 起業とお金のリアル』(ディスカヴァー・トゥエンティワン)の中から一部を抜粋・編集しています。

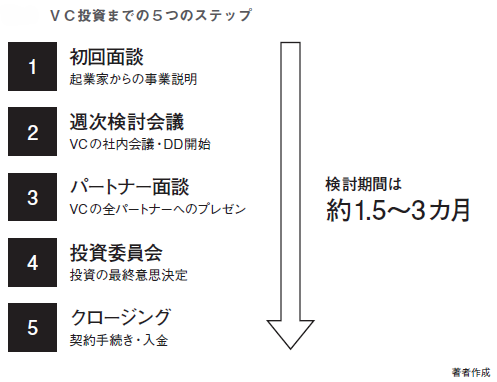

投資の意思決定までの5つのステップ

数多くの起業家と出会ったうえで、VCは投資先を絞り込んでいきます。

私たちファーストライトは7年間で1,000社以上の起業家とコンタクトし、約700社に対して投資検討しましたが、実際に投資したのは40社。投資検討したうちの5〜6%程度です。

潤沢な資金を持つVCなら、投資する数はもっと多くなりますが、それでも投資した率はそんなに大きく変わらないのではないかと思います。それだけシビアに投資先を吟味しているといえるでしょう。

「なぜVCの投資判断には時間がかかるのですか?」

投資相談を受ける際に、よくいただく質問の一つです。VCの投資プロセスは外からは見えにくいのですが、「GPの一存で決まる」ようなことはまずありません。徐々にステップを踏んで意思決定をします。具体的には、5つのステップを踏みます。(図を参照)

初回面談からクロージングまで、検討期間は通常1カ月半〜3カ月程度ですが、時には予想以上に時間がかかることもあります。順を追って見ていきましょう。

1. 初回面談― 起業家からの事業説明

初回面談では、通常1時間ほどの時間をとり、担当キャピタリストが起業家とお会いします。

起業家の方にピッチ資料を使って事業説明をしていただいた後、Q&Aを行い、事業の強みや課題、起業家の人となりについて理解を深めます。

2. 週次検討会議― VCの社内会議、DD開始

ステップ1の面談で、キャピタリストが「将来有望だ」と判断したスタートアップがいたら、ステップ2。週次検討会議で提案し、チームで議論します。

週次の検討会議には、GPと全キャピタリストが出席しています。この会議の場で、担当キャピタリストが作成したスタートアップの初期検討メモをもとに、この後のステップであるデューデリジェンス(DD)に進むか。進むとしたらどの観点でDDをするかを決めていきます。このタイミングで次のステップに通過するスタートアップは約2割です。

DDとは、投資の意思決定をする前に、投資検討しているスタートアップの事業・財務・法務リスクを詳細に調査・分析することです。

たくさんのスタートアップを週次の検討会議のなかで俎上にあげて検討できればベストですが、それをしていたら、いくら時間があっても足りません。

私たちも昨年まではできる限り多くのスタートアップについて週次の検討会議で議論していたのですが、1回につき3〜4時間かかってしまって大変なので、ステップ1の面談を一次面談、二次面談に分けて、そこでのディスカッションを通過したら、ステップ2の週次検討会議に進むという流れに変えました。

3. パートナー面談― VCの全パートナーへのプレゼン

週次検討会議で「投資先として引き続き検討する」ことが決まったら、本格的にデューデリジェンスを行っていきます。

それと並行して行われるのが、パートナー面談です。マネジメントインタビューとも呼ばれることもあります。

この面談には、全GPが出席します。人数はVCの規模にもよりますが、10人以上になることもあります。海外にいるGPとオンラインでつなぐこともあります。

目的は担当キャピタリストでは見えなかった視点を、GPが徹底検証することです。担当者の主観によるバイアスを排除して、多角的な視点で投資判断を行うためには、必須のプロセスです。

通常1時間から1時間半程度の時間をかけ、起業家に改めてピッチをしてもらったうえで、多様な視点からの質問を投げかけます。リスクを確認することが目的なので、多くの場合は、かなり厳しい質問を投げかけます。

もしGPが一人でも「投資に値しない」と判断したら、そこから先に進めなくなるので、担当キャピタリストはすごくヒヤヒヤします。人によっては、想定問答集を準備したり、「このGPはこういうポイントを気にするから」と事前に起業家に伝えたりすることもあります。

4. 投資委員会― 投資の最終意思決定の場

DDが完了し、「投資する価値がある」という結論に至ったら、キャピタリストが投資委員会に付議します。

投資委員会は、会社でいう取締役会に相当する意思決定機関です。投資委員(ほとんどの場合、GP)と、キャピタリストと、オブザーバーのLPで構成されています。

ここでは、ビジネスモデルよりも、投資採算などの投資条件やバリュエーション(企業評価)の検討が行われます。それらに対して投資委員がOKを出せば、ファンドから投資実行できる状態になります。

投資委員会では「タームシート」の内容が決定されます。タームシートとは、投資をする時の契約の主要条件をまとめたものです。企業価値・投資額・株式比率・権利義務などが載っていて、投資に関するリスクを減らすための条項がこと細かく記されています。一般的に法的拘束力はありませんが、交渉の指針となり、スタートアップと最終契約するときの基礎となる重要な書類です。

これらの条件が投資委員会で決議されると、タームシートをスタートアップに渡して契約交渉に入っていく流れになります。

5. クロージング― 契約手続きも、最期の関門

この段階ではタームシートの内容をベースに、スタートアップと話をして、契約の内容について合意を取ります。そのうえで、投資契約書や株主間契約書などを作成し、契約を締結します。

もっとも、契約を結んだら投資金額をすぐに払い込めるわけではありません。投資実行に必要な次のような手続きを行う必要があります。

① AML/CFTのチェック

AML(Anti-Money Laundering)、CFT(Combating the Financing of Terrorism)は、犯罪収益の資金洗浄(マネーロンダリング)やテロリストへの資金供与を防止するための国際的な規制の枠組みです。VCでも、出資した資金が不正に使われないよう、「会社・役員が反社でないか」「事業内容に違法性がないか」「資金使途の妥当性はあるか。個人流用のリスクはないか」などのチェックを、専門家の助けを借りながら実施します。

② 株主総会議事録の受領

投資実行にあたっては、投資先の株主総会または取締役会での決議が適法に行われていることを確認する必要があります。そのため、投資をする前に株主総会議事録などの関連書類を受領し、株式の発行が法令に則って決議されていることを確認します。

③ 外為法の届け出

外国投資家(外国籍の法人または非居住者の個人の投資家)が出資しているファンドが、指定業種のスタートアップの株式を一定以上取得する場合、事前届出や事後報告が必要となります。外為法は、日本の安全保障の観点から、重要技術などが海外に流出することを防止するための法律です。VC投資においては、外為法上の規制対象に該当するかを精査したうえで、所管当局への必要な手続きを行います。

端的にいえば、「法令遵守の観点から本当に投資して大丈夫か」をチェックするのです。契約交渉から限られた時間の中で、抜け漏れないよう細心の注意をはらい、この手続きを行うのは、意外と大変です。これらのプロセスを経てようやくファンドからスタートアップに入金ができます。

ファーストライト・キャピタル株式会社 代表取締役

1982年、埼玉県川越市生まれ。慶應義塾大学理工学研究科修了(工学修士)。学生時代、偶然が重なりベンチャーキャピタルのインターンとして2年間勤務。卒業後、リーマン・ブラザーズ証券に入社し、株式調査部で株式アナリストとして勤務。在籍中にリーマンショックを迎え、勤務先の経営破綻を内側から経験する。その後、野村総合研究所に転じ、金融危機の余波で経営が傾いた地方企業の事業再生を担当。2011年、創業初期のユーザベースに参画。経済情報プラットフォーム「Speeda」やソーシャル経済メディア「NewsPicks」を展開する同社の執行役員としてSpeedaの事業開発を指揮。2013年、単身で香港に渡り、アジア事業をゼロから立ち上げる。アジア事業統括執行役員として香港・シンガポール・上海・スリランカの4拠点・約100名の組織を率い、アジア11カ国のユーザーに支えられる事業へと育てる。2016年の東証マザーズ上場では、執行役員として上場の鐘を鳴らした。

2018年、ファーストライト・キャピタル創業。「人口減少社会の新産業創出」をテーマに、日本の基幹産業の生産性向上と新産業創出に取り組むスタートアップに投資する。重点領域はAI・SaaS・フィジカルAI・地域インフラ・危機管理。主な投資先にワンキャリア(東証グロース上場)、コミューン、モノグサ、PeopleX、フライルなど。全国の地域金融機関とともに「地域課題解決DXコンソーシアム」を設立し、スタートアップと地域経済をつなぐ取り組みも進める。

ポッドキャスト「VIVA VC〜だからベンチャーキャピタルはやめられない〜」のMCを務める。

Xアカウントは、@osamuiwa

※画像をクリックするとAmazonに飛びます。

- お金を貸すのではなく出資する! VCの仕組みと利益の出し方

- 面談だけでは投資されない、VCが企業を見極める5ステップ

- 「100億円を調達」と「100億円で調達」は何が違う?

- 採用で見るべきは実績だけではない! 挫折経験から見抜く5つの資質