資産運用において、「分散投資が望ましい」と耳にすることは多いだろう。分散投資の手段の一つとして、円ではなくドルやユーロなどの外貨預金を検討している、あるいはすでに分散投資している人も多いのではないか。

一方、通常の円預金とは異なり、外貨預金には一部納税義務がある所得が生まれる場合がある。外貨預金を始める前に、どのような税種別の税金がかかるのか、確定申告は必要なのかなど、税金の知識を押さえておこう。

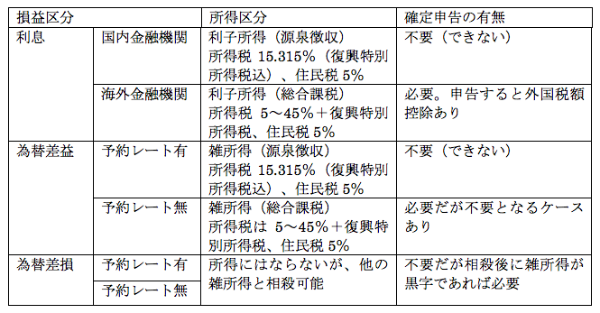

外貨預金にかかる税金とは

外貨預金に税金かかるのは利益が出た時だ。外貨預金の利益には利息と為替差益があり、それぞれ税金の扱いが異なる。利息は、国内の金融機関と、外国の金融機関、どちらの口座に預け入れていたかで扱いが変わる。為替差益については、満期のときの為替レート=予約レートの設定によって扱いが変わることに注意が必要だ。

まとめると下記のようになる。

国内金融機関で外貨預金をする際、利息に対する税金は、円を預けた場合と同じように扱われる。つまり、国税(所得税)に復興特別所得税を加えた15.315%と、住民税5%の源泉分離課税を足した額を納めるのだ。円預金と同じく、利息を受け取る段階で源泉徴収されているため、確定申告をする必要はない。

ただし、例外として外国の金融機関で外貨預金を行っている場合は注意が必要だ。この場合、利息は源泉分離課税にならず、利子所得として扱われる。他の給与所得や雑所得などと合わせ、所得に対する総合課税の対象となり、確定申告が必要だ。

海外金融機関の外貨預金に利息が出た場合、一般的にはまず現地で課税される。日本でも課税されると二重課税になるため、調整のために「外国税額控除」と呼ばれる制度が存在する。確定申告の際に外国税額控除を適用し、一定額までは外国で課税された金額を差し引くことができる。

また、取引時のレートの変化によって、為替差益や為替差損が発生する。為替差益は、予約レートがある場合は源泉分離課税、予約レートがない場合は総合課税の対象だ。為替差損が発生した場合は、必ずしも確定申告する必要はないが、他の雑所得と相殺して確定申告した方がよいケースもあるという。

税金の確定申告をするときのポイント

基本的に、予約レートを設定せずに外貨を預け、為替差益が出た場合には確定申告が必要だ。

ただし、給与所得や退職所得以外の所得が20万円以下の場合等は確定申告不要だと言われている。

また、確定申告は不要ではあるものの、確定申告をした方がよいケースもある。それは為替差損が発生するケースだ。

為替差損が発生する場合は、確定申告で他の雑所得と相殺して課税対象額を減らすことができる。たとえば、為替差損が5万円で他の雑所得が15万円だったとすると、課税対象が本来15万円のところを10万円(15万-5万)にできる。ただし、雑所得と他の所得とを損益通算することはできず、あくまで雑所得の中で相殺しなければならないことに注意が必要だ。

外貨預金の始め方

金融機関で外貨預金を始めるためには、外貨預金口座の開設が必要だ。外貨預金を始める前にはどの通貨を選ぶのがよいか、税制も含めて理解してから始めるのが肝心だ。加えて、為替手数料や普通預金・定期預金の違いも参考にしておこう。各金融期間には預け入れの最低金額や手数料、利率の記載があるので、比較するといいだろう。

今は、外貨預金口座もインタ―ネットで簡単に開設できる金融機関も数多く存在する。投資したい通貨があるか、また利率や諸経費はどうかなどを比較して始めるとスムーズだと言える。

外貨預金の開始前には税金に注意!

外貨預金を始めるにあたり、売買の仕組みを理解していたとしても、税制や確定申告の内容まで理解している人はあまり多くないかもしれない。特に、源泉徴収されるのか総合課税なのか、確定申告が義務なのかはあらかじめ確認したほうがいい。不明な点は金融機関のウェブサイトを調べるか、ファイナンシャルプランナーや金融機関に尋ねるなどして、可能な限り理解してから外貨預金を始めるのがよいだろう。(提供:大和ネクスト銀行)

【関連記事 大和ネクスト銀行】

・専門家も知っておきたい外貨準備高を読み解く方法

・FEDとFRBって何が違うの?世界が注目する金融政策

・何かが起これば円高?「有事の円買はなぜ起こる?

・「ドル建て日経平均」に着目すると違う景色が見えてくる ?

・外貨預金をする際に気にしたい IMM通貨先物ポジションとは