「昨今の住宅取得事情」の第3回は、国土交通省が毎年実施している「住宅市場動向調査」から、平成26年度中に住宅を取得した世帯が、取得資金をどのように調達したのかを見る。

住宅取得資金の内訳

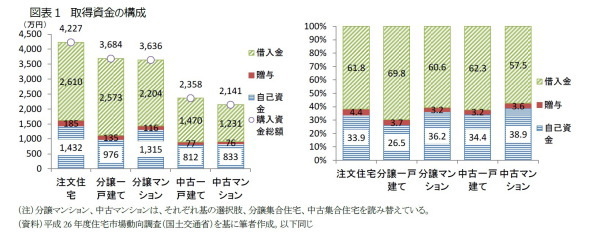

◆住宅取得資金の6割以上が借入金

住宅の種類別に住宅取得資金の平均額を見ると、「注文住宅」が4,227万円で最も高く、次いで「分譲一戸建て」が3,684万円、「分譲マンション」が3,636万円、「中古一戸建て」が2,358万円、「中古マンション」が2,141万円の順となっている。

取得資金を、「自己資金」、「贈与」、「借入金」に分けてその構成比を見ると、「自己資金」の割合は、取得資金総額が最も低い、中古マンションが38.9%で最も高くなっている。一方「借入金」は、分譲一戸建てが69.8%で最も高くなっている。他の住宅種類も借入金の割合は概ね60%前後となっており、住宅取得に借入金の役割が大きいことが分かる。(図表1)

住宅ローンの利用状況

◆全体の6~7割が住宅ローンを利用

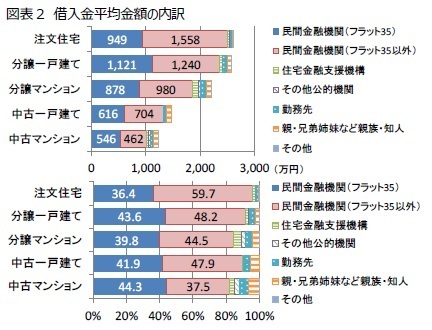

借入金平均金額の内訳をみると、いずれの住宅種類も「民間金融機関(フラット35)」と「民間金融機関(フラット35以外)」の合計が80%を超えている。中でも注文住宅は「民間金融機関(フラット35以外)」が平均1,558万円で、59.7%を占めており、主たる借入先は民間金融機関であることが分かる。(図表2)

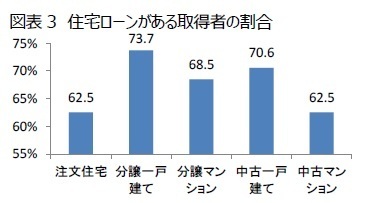

住宅ローンがある取得者の割合 住宅ローンがある取得者の割合は、注文住宅と、中古マンションが62.5%で最も低く、分譲一戸建てが73.7%で最も高くなっている。いずれにしても、住宅を取得した人の6~7割が住宅ローンを利用して住宅を取得しており、住宅ローンが人々の住宅取得を支えていると言える。(図表3)

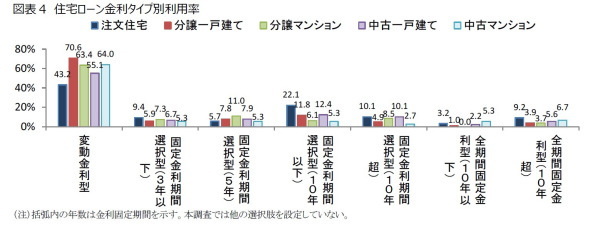

多くが変動金利型を利用

民間金融機関の住宅ローンは、現在、金利や期間によってたくさんの種類があり、それらを組み合わせることもできる。住宅取得者の資金力や返済計画に応じて選ぶことができる市場環境が成り立っていると言えよう。多くの人が住宅ローンを利用しなければ住宅取得できない状況の中で、このことは大きな意味がある。ただし、実際の利用状況を見ると、多くが「変動金利型」を利用している。(図表4)

塩澤誠一郎(しおざわ せいいちろう)

ニッセイ基礎研究所 社会研究部

准主任研究員

【関連記事】

・

昨今の住宅取得事情(その1)‐最近住まいを取得した人の傾向

・

初めて持ち家を取得した層と2回目以上の違い‐昨今の住宅取得事情(その2)

・

「作っては壊す」から「長く大切に使う」へ‐中古住宅の新たな評価方法

・

北イタリアのまちづくり事例に学ぶ公共空間活用の重要性~その1:フィレンツェの魅力を高める光の演出~

・

北イタリアのまちづくり事例に学ぶ公共空間活用の重要性~その2:ボローニャ、創造都市における公共空間利用~