スマートベータの組み合わせ

◆組み合わせによるパフォーマンスの安定化

それではスマートベータをどのように活用していけば、安定したパフォーマンスを得ることができるでしょうか。毎年、ベンチマークを上回る良好なパフォーマンスのファクター指数がありました。もし、高パフォーマンスのファクター指数を予想できたならば、常に好成績を収められたはずです。

しかし、ファクター指数のパフォーマンスを予測することは、難しいことが一般的に知られています。株式市場で銘柄選好は移り変わりが激しく、それに伴いファクター指数のパフォーマンスは、大きく変動するためです。

複数のファクター指数を組み合わせて用いることが、現実的なスマートベータの活用方法であると筆者は考えています。組み合わせた場合、一つのファクター指数のみの場合と比べて分散効果が働き、パフォーマンスは安定することが期待できます。

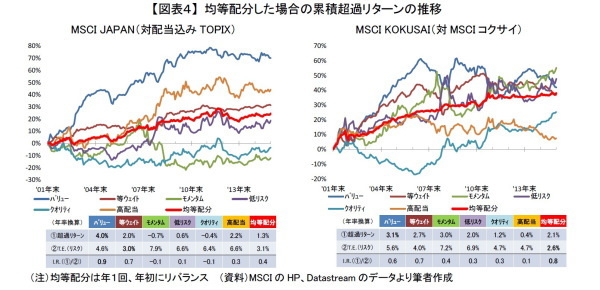

そこで、最もシンプルに6本を均等配分、各ファクター指数を1/6(≒17%)ずつ組み合わせた場合について見ましょう【図表4:赤太線】。

均等配分した場合の累積超過リターンは、概ね右肩上がりで拡大していました。なお、「等ウェイト」は日本株式ではMSCI JAPAN、外国株式ではMSCIコクサイの構成銘柄を等しく保有する指数であるのに対して、均等配分とは6本のファクター指数を等しく保有する合成指数を意味しています。

均等配分した場合のT.E. (Tracking Error:超過リターンの標準偏差)は、指数単独の場合と比べて低位になることが分かります。特に、外国株式では均等配分のT.E.が2.6%と組入れた指数(4.0%~7.2%)と比べて大きく低下しました。さらに、T.E.の低減が大きかったためパフォーマンスの効率性を見た指標であるI.R.(=Information Ratio:超過リターン/T.E.)も0.8となり、組入れた指数(0.1~0.7)よりも良好になりました。

日本株式については、特に好調だった「バリュー」と「等ウェイト」のI.R.が突出して高かったため、この2指数と比べると均等配分は劣後しました。それでも、その他の指数よりは良好な結果になりました。

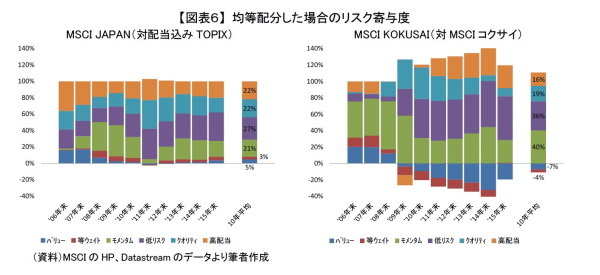

◆均等配分ではリスクが特定のスマートベータに偏る可能性

前章で見てきたように、複数のスマートベータを単純に等しく組み合わせただけでも、パフォーマンスは安定することが見込めます。MSCIから、本稿で取り上げている6本のファクター指数を均等配分した合成指数「ダイバーシファイド・ファクター・ミックス指数」が公表されています。

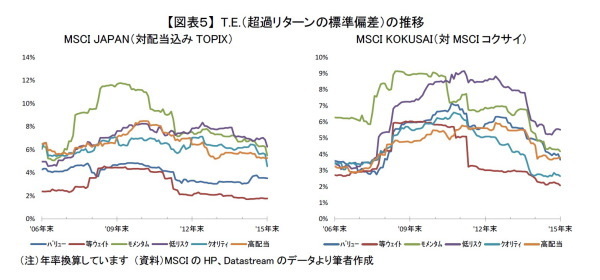

しかし、各指数のT.E.を見ると日本株式、外国株式ともに「モメンタム」「低リスク」が大きく、その一方で「等ウェイト」は小さい傾向があります【図表5】。そのため、組入れる指数の構成比率が均一でも、リスクまで均一に分散されているかは分からないのです。

実際に均等配分した合成指数のリスク(T.E.)を、各指数の寄与度で分解して見ましょう【図表6】。合成指数のリスクは、日本株式、外国株式双方で「モメンタム」「低リスク」「クオリティ」の寄与が大きい傾向があり、その一方で「バリュー」と「等ウェイト」のリスク寄与は小さくなりました。