リスク・パリティ

◆リスクを均等配分する組み合わせ方

そこで、本稿では「リスク・パリティ(Risk Parity)」という組み合わせ方法に注目しました。リスク・パリティは、リスクの寄与度に着目した手法です。株式や債券の比率を決定する資産配分(アセット・アロケーションといいます)方法として、2008年のリーマン・ショック以降注目されました。

リスク・パリティでは、組入れるスマートベータのリスク寄与度が等しくなるように、合成指数の構成比率を決めます。合成指数は特定のスマートベータからの影響を受けにくくなり、合成指数のパフォーマンスは安定することが期待されます。

リスク・パリティをアセット・アロケーションで用いる際には、株式や債券が持っている全体のリスク(トータル・リスク)が均一になるように計算します。しかし、本稿ではベンチマークを安定して上回る、I.R.が高い合成指数を目指しています。リスクはベンチマークとの乖離、つまりT.E.です。合成指数のT.E.に対する各指数の寄与が、均一になるように構成比率を求めます。

◆均等配分と比べてT.E.が低下し、I.R.は改善

リスク・パリティによるスマートベータの合成指数は、本当に安定したパフォーマンスが得られるのでしょうか。実際にバックテストを行い、均等配分した場合と比較します。バックテスト期間は過去10年とし、リスク・パリティ、均等配分ともに年1回、年初リバランスで行います。

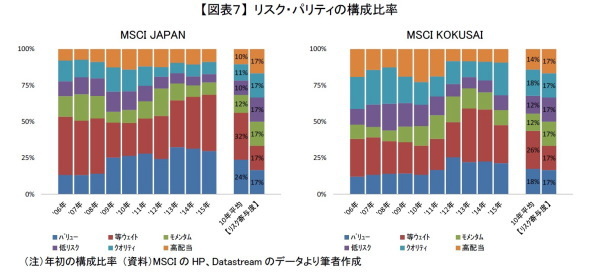

バックテストで用いたリスク・パリティの構成比率は、「低リスク」と「モメンタム」が均一配分した場合17%(≒1/6)と比べて小さくなりました【図表7】。その一方で、「等ウェイト」と「バリュー」とで17%よりも大きくなる傾向がありました。なお、リスク寄与度は均一に17%(≒1/6)となっています【図表7:右端の棒グラフ】。

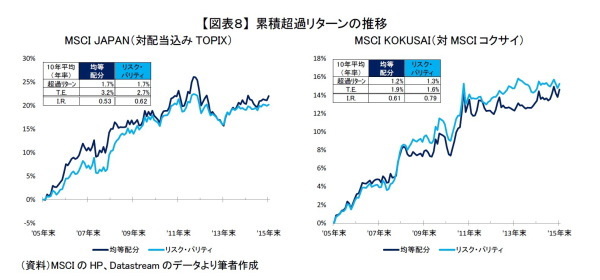

バックテスト結果を見ると、10年間では日本株式、外国株式両方でリスク・パリティ、均等配分ともに、同程度の超過リターンを得ていたことが分かります【図表8】。T.E.はリスク・パリティの方が均等配分と比べて低くなりました。

地域別に見ていくと、日本株式のT.E.(年率換算)は均等配分が3.2%だったのに対して、リスク・パリティが2.7%と0.5ポイント低下しました。また、外国株式のT.E.も均等配分が1.9%だったのに対して、リスク・パリティが1.6%と0.3ポイント低下しました。

さらにT.E.の低下によって、I.R.も均等配分と比べてリスク・パリティは改善しました。効率的に超過リターンを獲得できたことが分かります。特に、外国株式の改善幅が大きくなりました。バックテスト期間では、各指数にリスクから見て均一にベットしていたリスク・パリティの合成指数が、期待通りの結果を上げていました。

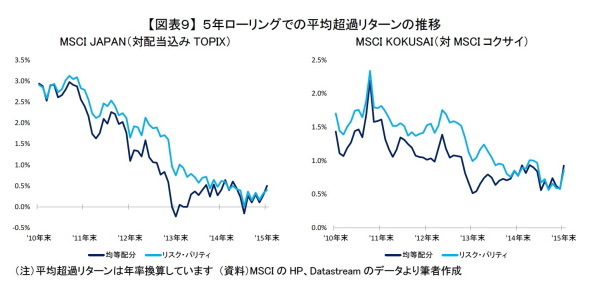

最後にパフォーマンスの安定性を確認するため、5年平均の超過リターンの推移を見ましょう【図表9】。

日本株式、外国株式ともに、リスク・パリティが均等配分を概ね上回っていました。日本株式については、均等配分の平均超過リターンが2013年11月、12月と2015年6月にマイナスとなりましたが、リスク・パリティは全期間でプラスでした【図表9:左】。リスク・パリティによる合成指数の方が、均等配分と比べてパフォーマンスが安定していたことが分かります。

おわりに

本稿では、スマートベータの活用方法として、最も簡単な組み合わせ方法である均等配分の問題点を確認しました。その上で、リスク・パリティによる合成について検討しました。リスク・パリティによる合成指数は、安定したパフォーマンスを期待できることがバックテストの結果から確認できました。

株式市場を上回るパフォーマンス獲得を目指す投資家にとって、リスク・パリティによるスマートベータの合成指数は、選択肢の一つになるのではないでしょうか。

前山裕亮(まえやま ゆうすけ)

ニッセイ基礎研究所 金融研究部

【関連記事】

・

目減りする企業の資産~外貨建資産、有価証券の評価損にご注意を~

・

追い風参考記録にはご注意を!!~中長期的に株式市場を見通す上で~

・

目にする数値ほど強くないかも?~企業業績と株価をキャッシュ・フローから検証~

・

プロの技術をご家庭へ 基礎から学ぶスマートベータ

・

スマートベータは長期投資ほどおトクです。