国内投資家が外貨投資を行う際、外貨を保有していない場合は外貨を調達する必要がある。直物為替取引で外貨調達を行う方法も考えられるが、最終的に投資資金を回収する際の為替レートによる元本変動リスクを避ける場合、通貨スワップ取引や為替スワップ取引を用いるのが通例である。本稿では為替スワップを用いた外貨調達を伴う外貨投資にかかるコストについて考えてみたい(*1)。

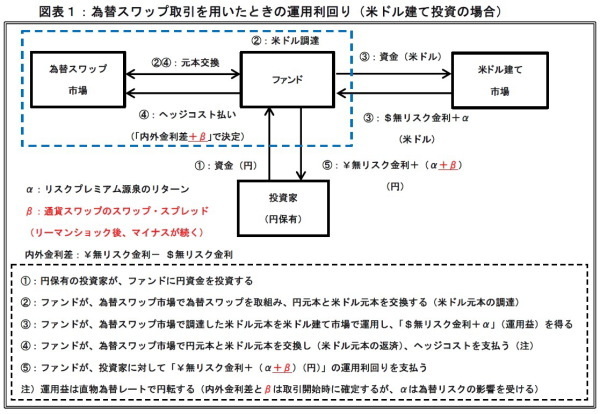

図表1は、為替スワップ取引を用いて外貨調達を行う際の外貨投資の考え方について例示したものである。

為替スワップは取引開始時に直物為替レートにて円貨と外貨を交換し、取引開始時に決定した先物為替レートで取引終了時に外貨と円貨を交換する取引である。よって、為替スワップを「外貨を固定させ、取引開始時に決まるヘッジコスト(先物為替レートと直物為替レートの差)が取引終了時の円貨から差し引かれる」取引として解釈することもできる。

従来、先物為替レートは、直物為替レートと内外金利差の関係で決まる(金利平価)と説明されるのが通例であったが、昨今は為替スワップ市場と通貨スワップ市場の間に裁定関係が働いているものとして説明するのが一般的になってきている。

つまり、次式のように外貨投資に伴うヘッジコストは、無リスク金利の差異である「内外金利差」と通貨スワップ市場における各通貨の調達コストの差異から無リスク金利の影響を除いた「スワップ・スプレッド」で決定されるとする考え方である(*2)。

ヘッジコスト=直物為替レート×(-1)×[内外金利差+スワップ・スプレッド]×時間

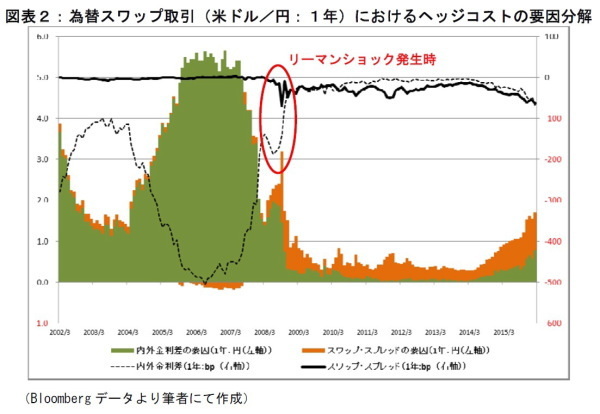

図表2は2002年3月以降に米ドル建て投資(1年間)を行った際のヘッジコストを、内外金利差とスワップ・スプレッドで要因分解して示したものである。

リーマンショック前までは、ヘッジコストそのものは大きいものの、そのほとんどが内外金利差で説明できていたことが分かる。しかし、リーマンショック後は、米国金利の低下に伴って内外金利差が縮小していくことによりヘッジコストそのものは相対的に小さくなっていたものの、スワップ・スプレッドのマイナス方向への拡大によってヘッジコストの減少幅が限られていたことが分かる。

現在も通貨スワップ市場においてスワップ・スプレッドのマイナス幅が拡大している状況は続いており、ヘッジコストへの影響を無視することが出来ない環境下にある。

また、内外金利差によるヘッジコストは運用利回りに内包される無リスク金利の通貨を交換するのみであるが、マイナスのスワップ・スプレッドに起因するヘッジコストは、無リスク金利を差し引いたリスクプレミアムを源泉とするリターン(図表1のα)を減じる方向に作用してしまうため、内外金利差とは異なる影響を及ぼすことになる。

このことから、現在の通貨スワップ市場の状況が今後も続くのであれば、外貨投資に超過リターンの源泉を求める国内投資家にとって、高リスクの金融商品に投資する、外貨建て元本のリスクヘッジを部分的なものに留める等の対応策を検討する必要が出てくるものと思われる。

(*1)通貨スワップを用いたときの外貨投資の考え方については、「通貨スワップの市場環境とヘッジコストに与える影響について」(ニッセイ基礎研究所 年金ストラテジー2015年4月号)等を参照されたい。

(*2)両市場間の裁定関係を論じる場合、市場慣習ではヘッジコストが連続複利でかかるものとして計算するのが一般的であるが、直感的な理解を優先するため、単利ベースの式を表記している。

福本勇樹(ふくもと ゆうき)

ニッセイ基礎研究所 金融研究部

准主任研究員

【関連記事】

・

過度な利益調整は企業倒産の可能性を高めるかもしれない-ここ10年間の倒産企業に起きている変化

・

利益調整に関する財務指標に着目した信用リスク分析-「粉飾」に起因した企業倒産の予見は可能か?

・

資産形成の計画を練ると幸福度が向上するかもしれない?

・

通貨スワップ市場がもたらす外貨投資インセンティブの非対称性-外貨を保有する投資家にとって円建て資産への投資が魅力的な理由

・

通貨スワップの市場環境とヘッジコストに与える影響について