改善が続く労働市場に死角はないのか

景気は停滞色を強めているが、雇用情勢は着実な改善を続けている。有効求人倍率は2013年11月以降1倍を上回っており、2016年5月には1.36倍と24年7ヵ月ぶりの水準まで上昇した。また、失業率は3%台前半の推移が続き、労働市場はほぼ完全雇用の状態となっている。

失業率や有効求人倍率は労働市場の需給バランスを表す指標であるため、労働供給力が減少すれば労働需要が強くなくても指標が改善することがある。たとえば、「失業者=労働力人口-就業者」で表され、就業者が増加すれば失業者が減少することは言うまでもないが、労働力人口が減少しても失業者は減少する。

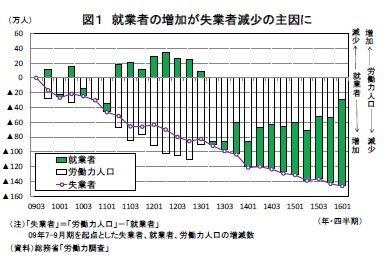

実際、失業者は2009年7-9月期の359万人(季節調整値)をピークに7年近くにわたって減少を続けているが、2013年初め頃までは高齢化の進展や職探しを諦める人の増加によって労働力人口が減少していたことが失業者の減少をもたらしていた。

しかし、その後は就業者が増加に転じ、失業者減少の主因が労働力人口の減少から就業者の増加に変わってきている。2016年1-3月期の失業者数は213万人とピーク時から146万人減少したが、このうち就業者の増加によるものが116万人、労働力人口の減少によるものが29万人である(図1)。

また、有効求人倍率改善の一因は失業者の減少に伴い同指標の分母である有効求職者数が減少していることだが、分子の有効求人数も過去最高水準を更新しており、企業の採用意欲の高さを示している。足もとの雇用関連指標の改善は労働需要の強さに裏付けられたものとなっている。

◆雇用の質が改善

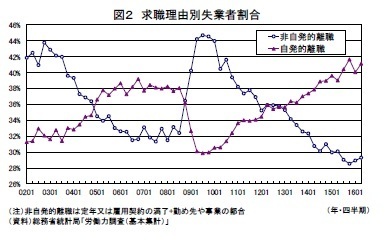

失業者が量的に減少しているだけでなく、失業の中身も変わってきている。失業者の内訳を求職理由別にみると、雇用情勢が最も厳しかった2009年から2010年にかけては雇用契約の満了、勤め先や事業の都合といった「非自発的な離職」による者の割合が4割を超えていたが、足もとでは3割弱まで低下した。

逆に、よりよい職を求めて自ら退職するなどの「自発的な離職(自己都合)」による者の割合は2009年頃の約3割から足もとでは約4割まで上昇している(図2)。失業の深刻度も低下していると捉えることができるだろう。

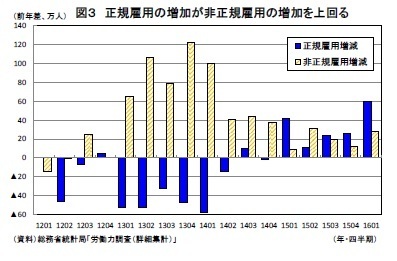

雇用の質も改善している。雇用者数は2013年頃から増加を続けているが、当初はパートタイム労働者、派遣社員などの非正規雇用の増加が中心で、正規雇用は減少を続けていた。

しかし、2015年に入ってからは正規、非正規ともに増加しており、足もとでは正規雇用の増加幅が非正規雇用の増加幅を上回ることにより雇用の非正規化にも歯止めがかかりつつある(図3)。正規雇用の増加は雇用の安定や労働者の平均賃金の上昇につながることが期待される。

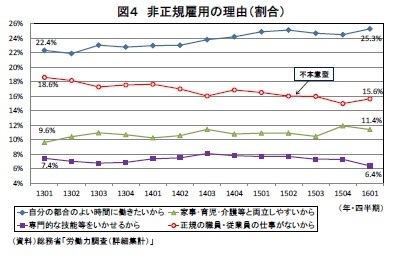

また、非正規雇用の中身を見ると、現在の就業形態を選択した理由として「正規の職員・従業員の仕事がないから」を挙げる不本意型の非正規労働者の割合は2013年1-3月期の18.6%から2016年1-3月期には15.6%とこの3年間で3ポイント低下した。逆に、「自分の都合のよい時間に働きたいから」という理由で自ら非正規を選択した労働者の割合は25.3%と3年間で約3ポイント上昇した(図4)。

女性や高齢者がより多く働くようになる中では、時間や場所を限定して非正規で働く人が増えることは自然なことともいえる。自ら望んで非正規で働く人が増えることを悲観的に捉える必要はないだろう。

◆労働生産性が大きく低下

このように、最近の雇用情勢は表面的な数字だけでなく中身を伴った改善となっているが、先行きを考える上では懸念材料もある。それは労働市場がほぼ完全雇用の状態にあり雇用者数が大幅に増加しているにもかかわらず、実質GDPが伸びないことだ。

雇用者数はリーマン・ショック後に落ち込んだ後、一進一退となっていたが、2013年に入ってからは増加傾向を続けている。一方、2015年度の実質GDPは0.8%と2年ぶりのプラス成長となったものの、2014年度の▲0.9%成長の後としては低い伸びにとどまり、四半期毎には2015年4-6月期以降マイナス成長とプラス成長を繰り返すなど、ほぼ横ばい圏の動きを続けている。直近(2016年1-3月期)の実質GDPの水準はリーマン・ショック前のピーク(2008年1-3月期)とほとんど変わらない(図5)。

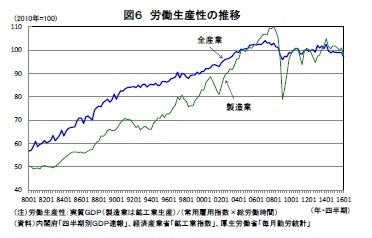

雇用者が増加しても実質GDPが伸びないことは労働生産性が低下していることを意味する。実質GDP÷(雇用者数×総労働時間)で算出される労働生産性の上昇率は長期的に低下トレンドにあるが、足もとではトレンドからさらに下方に乖離している。直近の労働生産性はリーマン・ショック前のピーク時と比べて全産業で▲6.7%、製造業で▲11.1%も低い水準となっている(図6)。

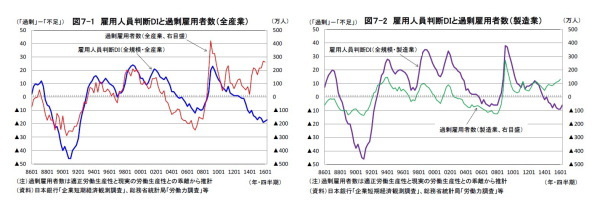

ここで、稼働率とタイムトレンドを説明変数とした労働生産性関数から適正労働生産性を求めた上で、実際の労働生産性との乖離から過剰雇用者数を推計すると(過剰雇用の推計方法はP5参照)、リーマン・ショック後は一貫して過剰雇用の状態が続いていることが確認できる(図7)。

過剰雇用者数は2009年1-3月期に421万人(全産業)と過去最悪を記録した後、景気の持ち直しに伴い縮小する局面もあったが、消費税率引き上げ後に再び拡大し、直近(2016年1-3月期)の過剰雇用者数は全産業で261万人、製造業で131万人となった。なお、実際の雇用者数に対する過剰雇用者数の割合(=過剰雇用率)は全産業が4.6%、製造業が13.0%(いずれも2016年1-3月期)と製造業のほうがかなり高くなっている。

通常は実際の労働生産性が適正労働生産性を上回ると人手不足感が高まり、適正労働生産性を下回ると過剰雇用感が高まる傾向があるが、最近は実勢の労働生産性が適正水準を大きく下回る中で人手不足感が高まるという特殊な状態となっている。

もちろん、過剰雇用は様々な推計方法があり、労働生産性から推計する場合にも適正な労働生産性をどのように設定するかで結果は大きく変わるため、数値は幅をもってみる必要がある。ただ、少なくとも足もとの企業の人手不足感と労働生産性の関係が過去と大きく異なっていることは確かだ。