要旨

中国の債券残高は10年前に比べて4.7倍に膨らんだ。内訳を見ると、金融債や企業債がシェアを高めるとともに、10年前には発行されていなかった地方債が存在感を高めてきた。

具体例として中国生保の運用を見ると、債券が運用全体に占めるシェアは54.0%と主要な投資対象である。内訳を見ると、政府債のシェアが低い一方、企業債のシェアは高く、中国生保は信用度の高い政府債よりも、より利回りが高い債券を選好した運用をしている。

日本の機関投資家にとって中国債券市場は馴染みが薄い。海外債券に投資する時のベンチマークに採用されていないのが主因だろう。しかし、中国債券市場は急拡大、人民元の国際化も進展しており、将来は日本の機関投資家にとって重要性が増してくるだろう。

債券残高の急増と内訳シェアの変化

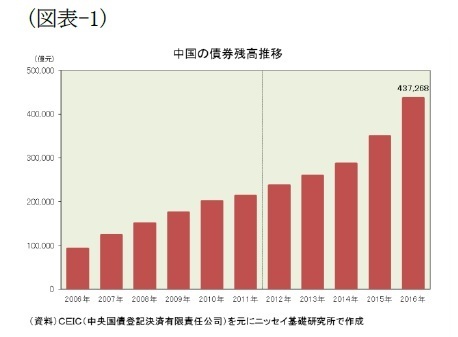

中国の債券残高(人民元建て)は、中央国債登記決済有限責任公司の統計によると、2016年末時点で43兆7268億元と、日本円に換算すれば約700兆円に及ぶ規模に達した。10年前(2006年)の9兆2452億元に比べると4.7倍に膨らんだ計算になる(図表-1)。

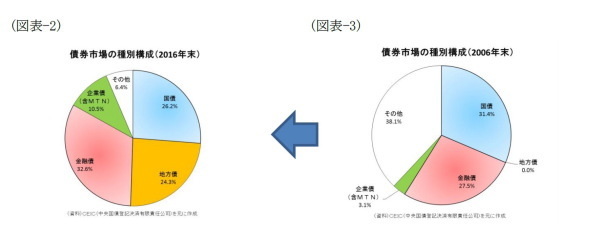

内訳を見ると、2016年末時点では、国債のシェアが26.2%、地方債が24.3%と政府債が約半分を占めており、次いで金融債の32.6%、企業債(含むMTN)の10.5%となっている(図表-2)。

10年前と比較すると、国債が31.4%から5.2ポイント低下した一方、金融債は27.5%から5.1ポイント拡大、企業債(含むMTN)も3.1%から7.4ポイント拡大している。また、10年前には発行されていなかった地方債が地方政府債務の再編が進む中で急激に存在感を高めてきている(図表-3)。

機関投資家(具体例としての中国生保)の債券運用

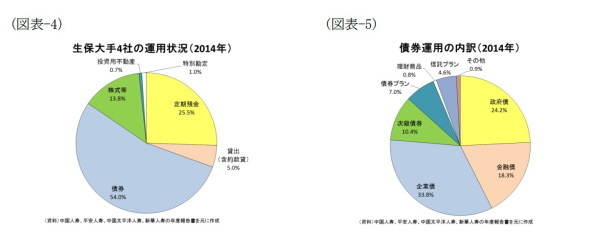

一方、機関投資家の債券運用の具体例として中国生保を参考に見てみよう。中国の大手生保4社の財務諸表を元に、ニッセイ基礎研究所で運用状況を集計した結果が図表-4である。債券が運用全体に占めるシェアは54.0%となっており、主要な投資対象となっている。また、債券運用の内訳を見ると、国債と地方債を合わせた政府債のシェアは24.2%と、市場シェア(50.5%)と比べると半分以下に留まっている。

一方、企業債は次級債券を含めて44.2%を占めており、市場シェア(10.7%)の4倍超に達している。従って、中国生保の債券運用は信用度の高い政府債よりも、リスクを伴うものの利回りが高い債券を選好しているようだ。また、債券プラン、理財商品、信託プランなどを通じた債券運用も1割を超えており、債券で高い利回りを獲得しようとする運用姿勢が窺い知れる(図表-5)。

日本の機関投資家にとっても重要性が増す可能性

日本の機関投資家にとって中国債券市場は今のところ馴染みの薄い市場だろう。中国は、日本の機関投資家が海外債券に投資する時にベンチマークとなるシティ世界国債インデックス(除く日本)に採用されていないほか、新興国債券に投資する場合にも厳しい資本規制が残るためベンチマーク対象外となることが多い。

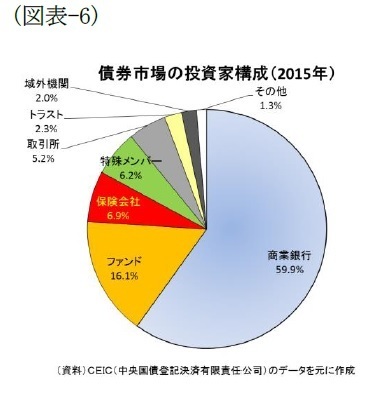

実際、JPモルガン・ガバメント・ボンド・インデックス・エマージングマーケッツ・グローバル・ディバーシファイドでも中国は除かれる。その結果、中国債券市場における域外機関の存在感はまだ小さい(図表-6)。

しかし、将来を考えると日本の機関投資家にとっても重要性が増す可能性がある。前述のとおり中国債券市場は急拡大しており、その存在感は徐々に増してきている。

また、国際通貨基金(IMF)が2016年10月に中国の通貨(人民元)を特別引き出し権(SDR)の構成通貨に加えるなど国際化が進展してきており、今後さらに資本規制の緩和が進んでいけば、前述のような国際的債券運用のベンチマークに採用される可能性もある。シティ世界国債インデックス(除く日本)にマレーシアが採用されていることを勘案すれば、可能性は決して低くないだろう。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部

上席研究員

【関連記事】

・

中国株市場の成り立ちと特殊性-日本株市場との違いに焦点を当てて

・

図表でみる中国経済(人民元国際化編)

・

高利回りのアジアREIT~特に日本の投資家にとって魅力的?~

・

機関投資家とSRIの新しい可能性

・

【アジア・新興国】不動産投資家として存在感を増すアジアの保険会社~台湾、韓国に続き、中国本土の保険会社も不動産投資を本格化~