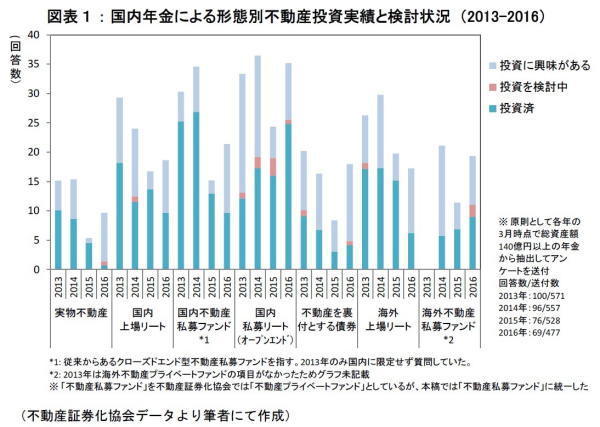

図表1に、不動産証券化協会によるアンケート結果(1)から、国内年金による不動産投資実績と検討状況を2013年まで遡って投資形態別に示した。

当該アンケートは不動産投資のみに関する内容であることから、回答者の多くは不動産投資への関心が高いこと、基金の解散等の影響で回答数が減少傾向にあることを考慮する必要があるが、私募リートに投資済の回答数が2016年調査では顕著に増加している。

一方で、従来からある不動産私募ファンド(運用期間が定められており原則換金をしないタイプのクローズドエンド型)は、2014年までは最も投資済の回答が多い不動産投資形態であったが、流動性の低さと終了時点でのマーケットリスク懸念から、ファンドの償還に伴い投資が減少してきている。国内不動産については、主要な投資形態が従来型の不動産私募ファンドから私募リートに代わってきていることが分かる。

また、実物不動産への投資も減少した。実物不動産への投資はリートやファンドなどの投資手法が確立する前のものと思われるが、長期にわたる賃料収入と昨今の価格上昇により、投資額がある程度回収可能となり売却に至ったと推察できる。

海外不動産については、海外リートへの投資は減少し、海外不動産私募ファンドが増加してきている。国内で提供されている海外不動産私募ファンドの多くは、私募リートと同様に、定期的に換金のタイミングがある永続運用型のオープンエンドファンドで、不動産評価額から持分価格を算出するため、上場リートに比べて価格変動幅が小さいことが選好される理由となっている。仕組みが類似している国内私募リートの普及も海外不動産私募ファンドの投資増加に寄与していると考えられる。

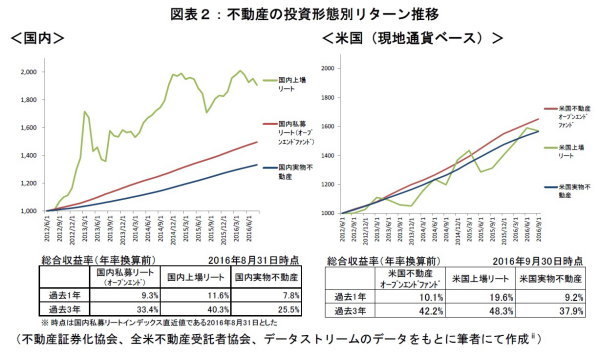

図表2に、国内および米国の不動産投資形態別にみたリターンを2012年6月からの累積で示した。国内で私募リートの提供が始まったのは2010年11月であり、私募リートのリターンデータについては、2012年6月以降となるため、それに開始時点を合わせている。

国内上場リートは開始時点の頃を底にした急回復により累積リターンが大きくなっているが、変動幅が大きいため投資期間によってリターンも大きく異なる点には留意が必要である。

米国上場リートは、金融危機後の回復が国内上場リートよりも早かったため、該当期間の累積リターンは低いものの、過去1年、過去3年の双方で国内上場リートより高いリターンを記録している。

国内私募リートと米国オープンエンドファンドは類似の仕組みであるが、借り入れ比率には差がある。国内私募リートの平均が40%であるのに対し、米国オープンエンドファンドは22%で(3)、国内私募リートの方が2倍近く高い。これらのファンド運用のリターンは、借入れ効果により実物不動産投資と比べて高くなる。

国内私募リートと米国オープンエンドファンドでは、実物不動産投資に対するリターンのプラス乖離度が国内私募リートの方が大きいことがグラフからも分かるが、借入比率の違いがその主要因となっている。しかし、リターンの絶対水準については、実物不動産のリターンが高い米国オープンエンドファンドの方が高くなっている。

米国の実物不動産のリターンが高い要因は、主にこの間のキャピタル・リターンが高かったことによる。米国実物不動産の四半期キャピタル・リターンは、期中1.5%から2.0%の間で推移しているのに対し、国内不動産の四半期キャピタル・リターンは、2012年にはマイナスで推移、2013年以降も1%未満に留まっている。

相対的に米国不動産のリターンは高いものの、グラフは現地通貨ベースであり、国内からの米国不動産への投資については為替を考慮する必要がある。今後、日米金利差が拡大する場合はヘッジコストの増加が懸念材料となる。

より広範な地域や用途に投資できる海外不動産投資は、今後も段階を経て普及すると思われる。国内不動産を対象としたものも含め、投資形態ごとに市況や特性が異なるこれらの商品を組み合わせた不動産ポートフォリオの検討も進展することが期待される。

---------------------------------

(1)不動産証券化協会が毎年7月から9月に実施。対象は運用資産総額140億円以上の企業年金、共済組合、公的年金から抽出。同協会は回答割合として結果を公表しているが、本稿では回答数に換算した。

(2)国内私募リート:AJFI-Open End Core Unlisted REITs 国内実物不動産:AJPI(不動産証券化協会)、米国オープンエンドファンド: Fund Index-Open End Diversified Core 米国実物不動産:NCREIF Property Index、(全米不動産受託者協会)、国内上場リート:東証Jリート指数、米国上場リート:S&P US REIT Index。

(*3)インデックス構成ファンドの平均LTV。

---------------------------------

加藤えり子(かとう えりこ)

ニッセイ基礎研究所 金融研究部

不動産運用調査室長

【関連記事】

・

転換期を迎えた世界の不動産投資市場

・

不動産アウトバウンド投資は浸透するか~国内機関投資家の取り組み状況~

・

増えつつあるクリエイティブ・オフィス-生産性向上につながるオフィス空間の検討

・

国内年金による海外不動産投資の選択肢

・

オフィス賃料は反発も、インバウンド需要のピークアウトが商業施設、ホテルに影響~不動産クォータリー・レビュー2016年第3四半期~