はじめに

東京都心部Aクラスビル(1)市況は、2014年以降の新規供給の増加の中で改善が続いてきた。それが最近、市場における空室の少なさに伴う移転の減少や、2018年以降の大規模ビルへの内定が進むにつれ、需要の伸びは縮小し空室率の改善は足踏みを始めている。本稿では東京都心部のAクラスオフィス市況を概観した上で、2023年までの賃料と空室率の予測を行う(2)。

----------------------------

(1)本稿ではAクラスビルとして三幸エステートの定義を用いる。三幸エステートでは、エリア(都心5区主要オフィス地区とその他オフィス集積地域)から延床面積(1万坪以上)、基準階床面積(300坪以上)、築年数(15年以内)および設備などのガイドラインを満たすビルからAクラスビルを選定している。また、基準階床面積が200坪以上でAクラスビル以外のビルなどからガイドラインに従いBクラスビルを、同100坪以上200坪未満のビルからCクラスビルを設定している。詳細は三幸エステート「

オフィスレントデータ2017

」を参照のこと。なお、オフィスレント・インデックスは月坪当りの共益費を除く成約賃料。

(2)2016年に公表した市況見通しは竹内一雅「

東京都心部Aクラスビルのオフィス市況見通し(2016年)-2016年~2022年のオフィス賃料・空室率

」(2016.2.10)ニッセイ基礎研究所などを参照のこと。

----------------------------

東京都心部Aクラスビルの空室率・賃料の推移

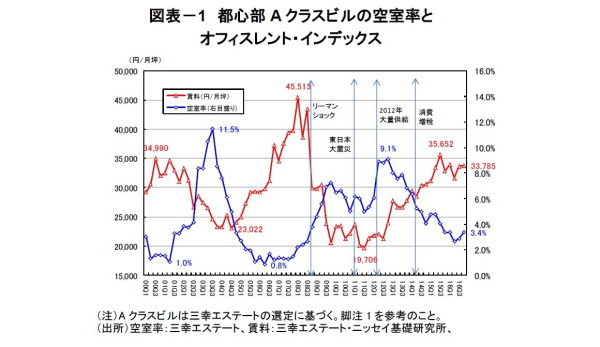

東京都心部のAクラスビル市況は全般的に好調に推移しているが、大規模ビルの新規供給に伴い、空室率は2期連続での上昇(悪化)となった(図表-1)。成約賃料(オフィスレント・インデックス)は2015年Q2期をピークに頭打ちの状況が続いている。2016年第4四半期(以下Q4期とする)の空室率は3.4%(前期2.9%、前年同期3.3%)、成約賃料は33,785円/坪(前期比+0.2%、前年同期比+2.8%)で市況改善は足踏みしている。

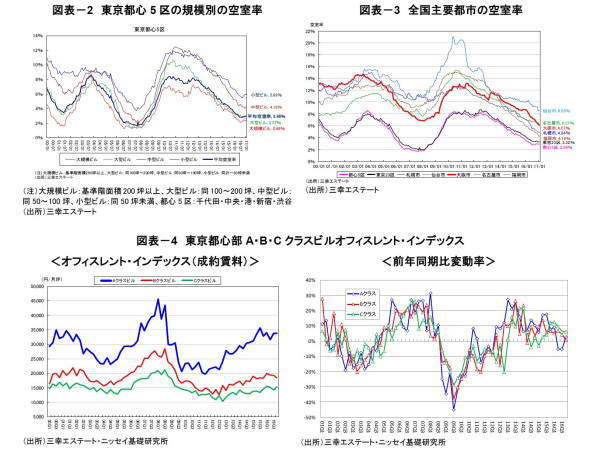

東京都心5区のオフィス空室率は、全般的に改善スピードの低下がみられる。大規模ビルの空室率は2016年7月を底に、小型ビルは9月を底に上昇(悪化)している(図表-2)。賃料が比較的安い大型ビルへの人気の高まりから(3)中・大型ビルの空室率は低下(改善)傾向が続いているが、空室率の全体平均は2016年9月を底に底ばい状態ながらわずかに上昇している。全国の主要都市では空室率の改善が続いており、東京都心部の空室率改善ペースの縮小(底ばいから上昇)は際立っている(図表-3)。

三幸エステートとニッセイ基礎研究所が共同で開発したオフィスレント・インデックスによると、Aクラスビルの賃料はリーマンショック後の底値から+71.4%の上昇となり、ファンドバブル期(2006~2008年頃)のピーク賃料の74.2%まで回復している(図表-4)。リーマンショック後の底値からの上昇率は、Bクラスビルで+46.0%、Cクラスビルで+48.1%である。オフィスレント・インデックスの前年同期比変化率を見ると、上昇率は縮小する傾向にあり、Aクラスビルでは2016年Q2期とQ3期にマイナスになるなど、賃料サイクルは今後の下落リスクの高さを示している。

----------------------------

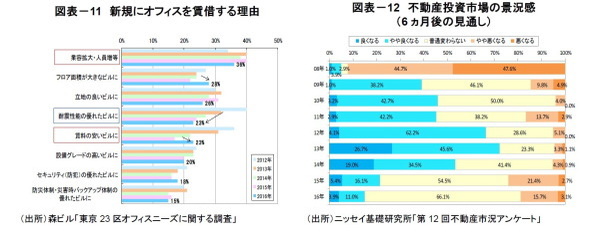

(3)図表-11にみるように、森ビルのオフィスニーズに関する調査では近年、新規賃借理由としての回答比率の低下が続いてきた「賃料の安いビルに移りたい」が2016年に上昇したが、これは2010年以来、初めてのことだった。

----------------------------

東京都心部Aクラスビルの賃貸可能面積・賃貸面積・空室面積

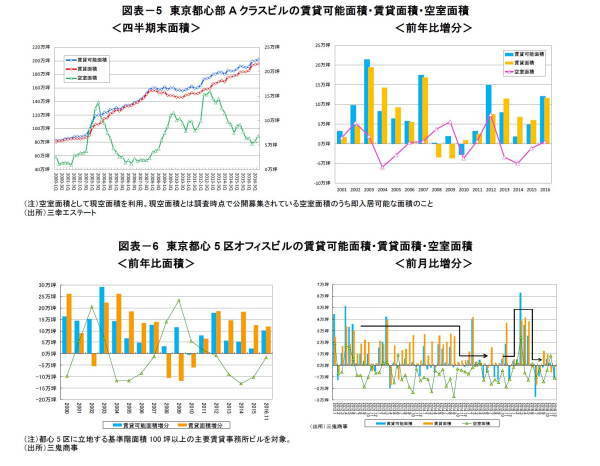

東京都心部Aクラスビルの市況改善ペースは落ちてきているが、単に需要減少が要因であるとはいいがたい。2012年以降の新規供給の増加に伴い、賃貸可能面積の増加が堅調に進んでおり、2016年も賃貸面積(稼動面積)の増加幅は前年の約2倍に拡大したが、賃貸可能面積がそれ以上に増加したため、結果として空室面積が増加することとなった(図表-5)。2016年Q2期以降、空室面積が増加しているのは、大規模ビルの竣工時に空室を抱えて開業したビルがあったためである(4)。

三鬼商事によると、Aクラスビルだけでなく都心5区全体としても、6年連続でオフィスビルの賃貸面積は増加が続いている(図表-6左図)。需要は一年間の増加が10万坪を超える好調が続いているが、供給の増加から空室面積の減少が縮小している。月次で面積の増加幅を見ると、2014年10月以降は毎月の需要増が小さくなり、新規供給があった時のみ需要が拡大している(図表-6右図)。大規模ビルを中心に、空室の減少からまとまった面積の移転先を確保することが難しくなっていることも、新規需要の拡大や空室面積減少のスピードを低下させる理由になっているようだ(5)。

----------------------------

(4)2016年に竣工した大規模ビルには、JR新宿ミライナタワー、住友不動産新宿ガーデンタワー、大手町フィナンシャルシティグランキューブ、東京ガーデンテラス紀尾井町・紀尾井タワー、住友不動産六本木グランドタワー、京橋エドグランなどがあった。

(5)反対にそうした空室不足の状況が、2018年以降の新規供給ビルへの早期内定が進んでいる理由とも考えられる。

----------------------------

今後のAクラスビル新規供給、都区部オフィスワーカー数の見通しと経済見通し

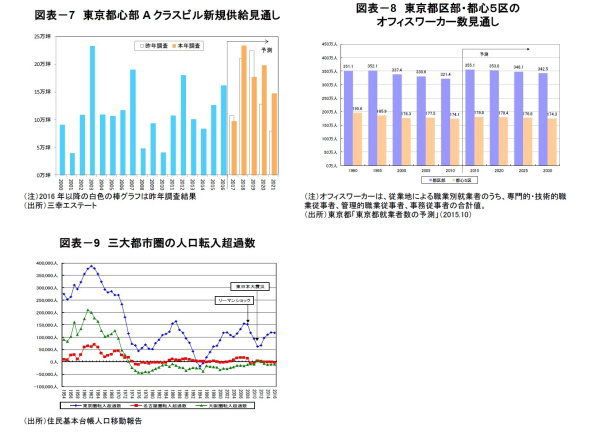

三幸エステートの調査から今後のAクラスビルの新規供給面積をみると、2017年は10万坪弱と2016年の6割程度の低い水準と考えられるが、2018年から2020年の三年間では平均で20万坪を上回る大量供給が計画されている(図表-7)。近年の人手不足に加え、都心部での大規模再開発の集中などからビルの竣工予定時期の先送りが続いており、2021年の竣工計画も積みあがり始めている。現在、Aクラスビルの完成予定がほとんどない2022年についても、今後は完成延期や竣工時期の平準化を狙った供給計画の増加が見込まれる。

東京都によると、東京都区部および都心5区のオフィスワーカー数は2015年をピークに減少がはじまると予測されている(図表-8)。ただし、東京都や東京圏への人口の転入超過が高水準で続いていることもあり(図表-9)(6)、当面はオフィスワーカー数の急激な減少はないと考えられる。

東京都心部Aクラスビル市況見通し

2017年から2023年までの東京都心部Aクラスビルの空室率と賃料(成約賃料)を、今後の経済見通し(7)や新規供給計画、オフィスワーカー数の見通しなどを基に予測した。

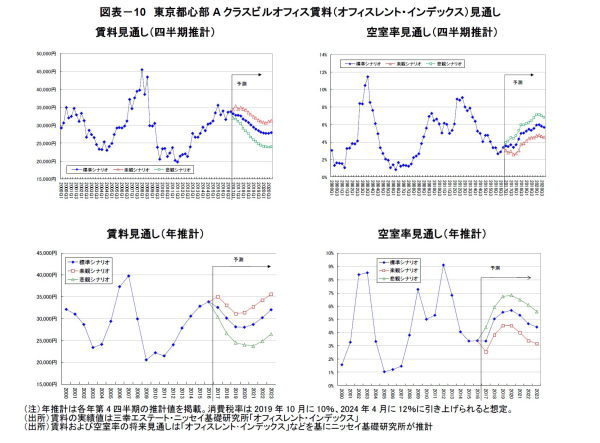

東京都心部Aクラスビルの賃料は、今後、賃料の下落局面に入り、2020年Q3期まで下落した後、上昇が始まると予測された(図表-10)。また、Aクラスビルの空室率は、2017年Q4期までほぼ現在と同程度の水準で推移するが、その後、上昇(市況悪化)がはじまり、2020年Q2期をピークに再び下落(改善)に転じる。

今後の賃料の底は2020年Q3期で2016年Q4期と比べ▲18.1%の下落となるが、その後の上昇で2023年Q4期までに同▲5.2%まで回復すると予測された(標準シナリオ)。楽観シナリオでは、2017年Q2期に同+4.7%の上昇となった後に、2020年Q2期には同▲9.3%まで下落し、2023年Q4期に同+4.2%へ上昇、悲観シナリオでは、2020年Q3期に同▲29.3%減まで下落した後に、2023年Q4期には同▲21.3%に回復するという予測結果だった。

標準シナリオにおける2016年Q4期以降の一年ごとの変化率は、2017年から2023年までに、▲3.7%、▲7.5%、▲6.9%、▲0.3%、+2.3%、+5.5%、+6.1%だった。

----------------------------

(7)経済見通しは、ニッセイ基礎研究所経済研究部「中期経済見通し(2016~2026年度)」2016.10.14、斎藤太郎「

2016~2018年度経済見通し~16年7-9月期GDP2次速報後改定

」2016.12.8などを基に今後の実質GDP成長率見通しを設定。

----------------------------

おわりに

東京ではオフィス空室率の低下が続いてきた。空室の少なさから移転先にも苦労するような中で、2018年からの大量供給を控え、すでに2016年から2018年以降に竣工するビルへの内定が始まっている。市況の緩和期待から、移転を急がずに市況を見守る態勢をとるテナント企業も増えている。一方、築浅Aクラスビルのオーナーはこれまで、空室率の低さや募集賃料の上昇傾向から、賃料に関しては引き上げ姿勢を維持してきたが、ここにきて、今後の大量供給に備え、賃料に関しても柔軟に対応する動きが出てきたといわれている(8)。

テナントの移転理由としても「賃料の安いビルに移りたい」が2010年以降、初めて増加するなどオフィスを取り巻く環境が変化しはじめているようだ(9)(図表-11)。こうした変化は、不動産投資市場における、景況感の見通しにおける楽観的な見方の減少にも反映されているかもしれない(図表-12)。

本稿の推計では、近年と同様のオフィス需給構造が続けば、2018~2020年のオフィスの大量供給期にも、東京オリンピック開催に向けての公共事業や、インバウンド客などの増加もあり、オフィス市況はさほど大きな調整にはならないという結果となった。2021年以降、市況は着実に回復する見通しだが、東京都区部でも2015年をピークにしだいにオフィスワーカー数の減少が予測されているため、中期的にはオフィス需要も減少に直面する可能性が高い。中長期的なオフィス市場の成長のためには、起業支援や成長企業の育成、海外企業の誘致、さらなる高齢者や女性の活用によるオフィスワーカー数の増加、東京における低出生率の改善、外国人を含め多くの人が集まる魅力的な街づくりなどがこれまで以上に重要になると思われる。

----------------------------

(8)ここで議論しているのは新規賃料であり、継続賃料は今後も上昇傾向が続くと考えられる。

(*9)東日本大震災以来、賃料の安さよりも、耐震性などBCPの重視とオフィス集約による業務効率の改善などを目的に、都心の大規模ビルに移転する動きが続いてきた。しかし、すでに多くの大企業は対応を済ませており、BCP等を理由とする移転は一巡しつつある。高い賃料負担力を持つ企業のうち、未移転の企業が少なくなっていることも、今後の大量供給に伴う需給緩和期には賃料引き下げ圧力になる可能性が高い。

----------------------------

竹内一雅(たけうち かずまさ)

ニッセイ基礎研究所 金融研究部

不動産市場調査室長

【関連記事】

・

東京都心部Aクラスビルのオフィス市況見通し(2016年)-2016年~2022年のオフィス賃料・空室率

・

Jリート市場は年間6%上昇。物件取得額は過去3番目の高水準-不動産クォータリー・レビュー2016年第4四半期

・

方向感失う中、金利懸念が拡大~不動産価格は「当面横ばい、東京五輪前後に弱含み、以後下落」が4割~第13回不動産市況アンケート結果

・

九州のインバウンド観光需要-九州における訪日外国人旅行者の特性と需要動向

・

オフィス賃料は反発も、インバウンド需要のピークアウトが商業施設、ホテルに影響~不動産クォータリー・レビュー2016年第3四半期~